Узнайте, как определить порог рентабельности и какие факторы учесть при его расчете. Расчет этого показателя позволяет понять, какой объем продаж необходим для покрытия всех затрат и выхода на уровень безубыточности.

Cодержание

Введение

Рентабельность – это относительный показатель доходности, который позволяет оценить эффективность использования ресурсов и прибыльности компании. Определение порога рентабельности является важной задачей для предпринимателей, поскольку это позволяет определить минимальный объем продаж, необходимый для покрытия всех затрат и выхода на уровень безубыточности. В этой статье мы изучим, как определить порог рентабельности и какие факторы необходимо учесть при его расчете.

Порог рентабельности

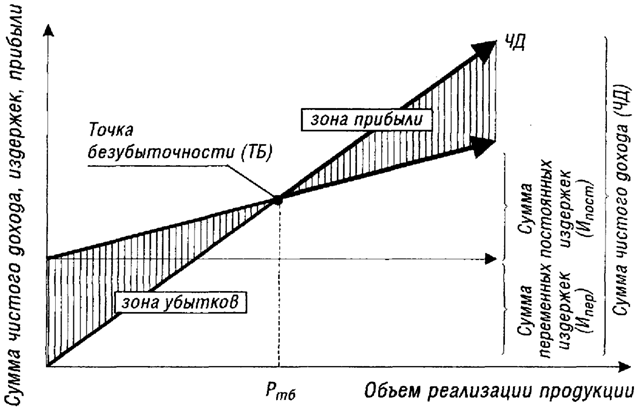

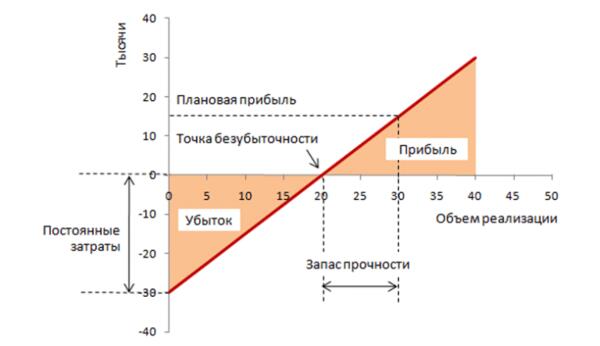

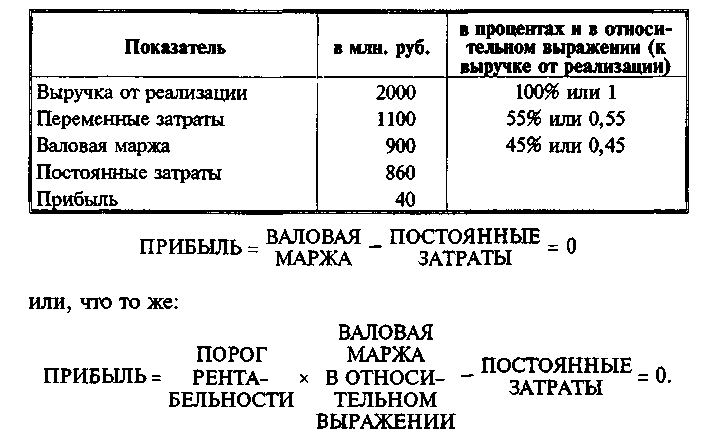

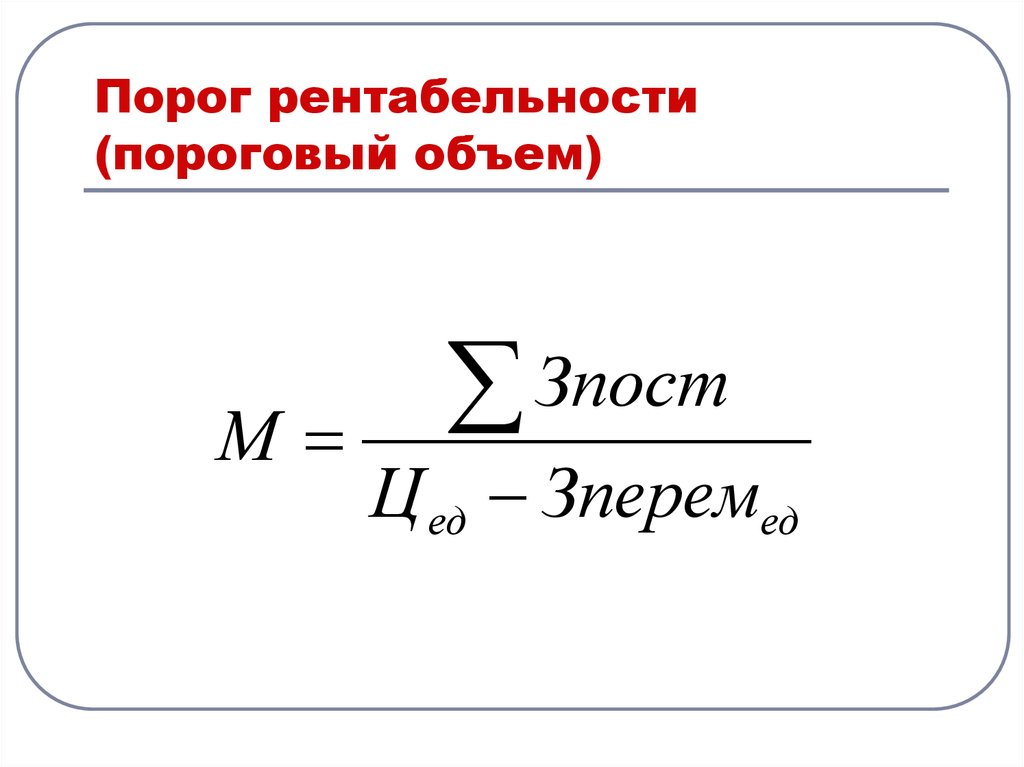

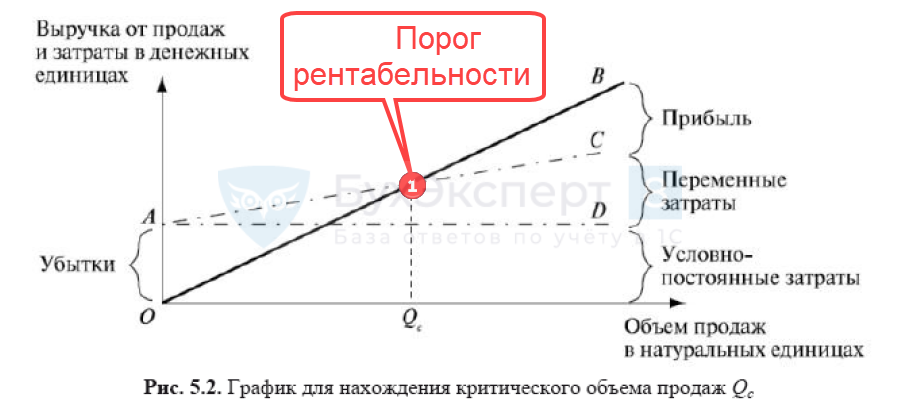

Порог рентабельности – это объем продаж или выручка компании, которые обеспечивают полное покрытие всех переменных и постоянных затрат компании, при прибыли равной нулю. Иными словами, это тот объем продаж, при котором компания не имеет ни прибыли, ни убытка.

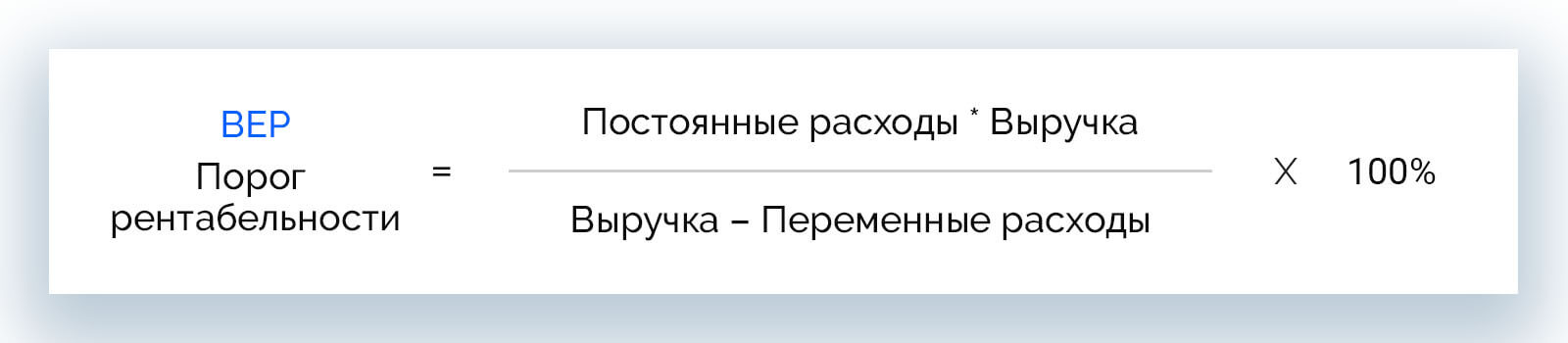

Формула порога рентабельности в денежном выражении:

ПРд = (Выручка * Постоянные затраты) / (Выручка - Переменные затраты)

Формула порога рентабельности в натуральном выражении:

ПРн = Постоянные затраты / (Цена - Средние переменные затраты)

Где:

- ПРд – порог рентабельности в денежном выражении

- ПРн – порог рентабельности в натуральном выражении

- Постоянные затраты – затраты, не зависящие от объема продаж

- Переменные затраты – затраты, зависящие от объема продаж

- Цена – выручка на единицу продукции

- Средние переменные затраты – затраты на единицу продукции

Определение порога рентабельности

Для определения порога рентабельности вашего бизнеса, вам необходимо провести детальный анализ финансовых показателей. В первую очередь, вычислите общую сумму постоянных затрат, таких как аренда помещения, зарплата административного персонала и амортизация оборудования. Затем определите переменные затраты на единицу продукции, включая сырье, материалы и зарплату рабочих.

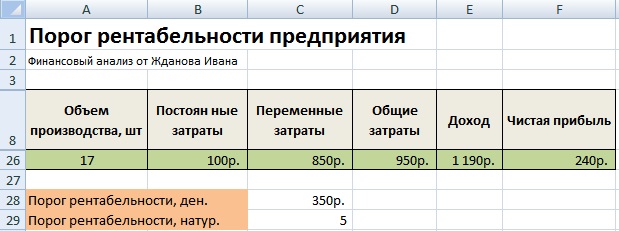

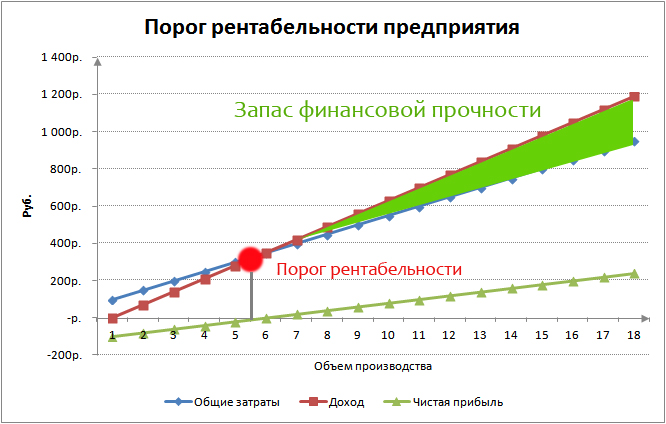

Порог рентабельности достигается, когда общий объем выручки равен сумме постоянных и переменных затрат. Для расчета используйте формулу: Порог рентабельности = Постоянные затраты / (1 - (Переменные затраты / Выручка)). Этот показатель позволяет понять, какой объем продаж необходим для покрытия всех затрат и выхода на уровень безубыточности.

См. также

Важные факторы для расчета порога рентабельности

При расчете порога рентабельности необходимо учесть несколько важных факторов, которые могут влиять на финансовое состояние предприятия:

- Постоянные затраты, включающие аренду, зарплаты административного персонала и амортизацию оборудования.

- Переменные затраты, которые изменяются в зависимости от объема производства, такие как сырье, материалы и зарплаты рабочих.

- Цена продажи, которая может варьироваться в зависимости от конкурентной ситуации и стратегии компании.

Заключение

Определение порога рентабельности является важным шагом для успешного управления бизнесом. Расчет этого показателя позволяет предпринимателям понять, какой объем продаж необходим для покрытия всех затрат и выхода на уровень безубыточности. Учитывая важные факторы, такие как постоянные и переменные затраты, а также цена продажи, предприниматели могут разработать эффективные стратегии управления затратами и определить оптимальный объем продаж для достижения рентабельности.

Что нам скажет Википедия?

Рента́бельность (от нем. rentabel — доходный, полезный, прибыльный) — относительный показатель экономической эффективности, рассчитывается как отношение прибыли к активам или потокам, её формирующим. Показатели рентабельности обычно выражают в процентах.

В общем смысле рентабельность показывает относительный уровень прибыльности, что позволяет сопоставлять показатели предприятий разных по объёмам и структуре.

Показатели рентабельности можно условно разделить на две группы: рентабельность продаж и рентабельность активов, которые комплексно отражают степень эффективности использования материальных, трудовых и денежных и других ресурсов.

Показатели рентабельности

Основные показатели:

- Рентабельность продаж

- Рентабельность активов

Дополнительные показатели:

- Рентабельность производства

- Рентабельность собственного капитала

- Рентабельность подрядных услуг

Рентабельность продаж

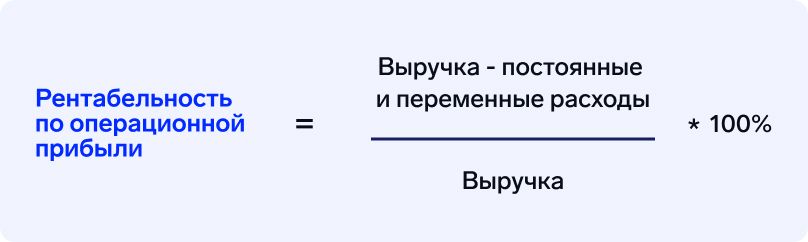

Рентабельность продаж (англ. Return on Sales, ROS) — коэффициент рентабельности, который показывает долю прибыли в каждой заработанной денежной единице. Обычно рассчитывается как отношение операционной прибыли (прибыли до налогообложения) за определённый период к выраженному в денежных средствах объему продаж за тот же период.

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Часто используется для оценки операционной эффективности компаний. Однако следует учитывать, что при равных значениях показателей выручки, операционных затрат и прибыли до налогообложения у двух разных фирм рентабельность продаж может сильно различаться вследствие влияния объёмов процентных выплат на величину чистой прибыли.

Рентабельность активов

Рента́бельность акти́вов (англ. return on assets, ROA) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на среднюю величину активов организации за этот же период. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль.

Рентабельность активов — индикатор доходности и эффективности деятельности компании, очищенный от влияния объёма заемных средств. Применяется для сравнения предприятий одной отрасли и вычисляется по формуле: Рентабельность активов = Чистая прибыль за период / Средняя величина активов за период.