В процессе управления бизнесом важно уметь корректно рассчитывать и учитывать различные виды затрат. Одним из ключевых аспектов является расчет постоянных затрат, которые играют значительную роль в формировании общей структуры расходов предприятия. В данной статье мы рассмотрим определение постоянных затрат, их примеры, а также способы расчета.

Cодержание

В процессе управления бизнесом важно уметь корректно рассчитывать и учитывать различные виды затрат. Одним из ключевых аспектов является расчет постоянных затрат, которые играют значительную роль в формировании общей структуры расходов предприятия. В данной статье мы рассмотрим определение постоянных затрат, их примеры, а также способы расчета.

Определение переменных и постоянных затрат

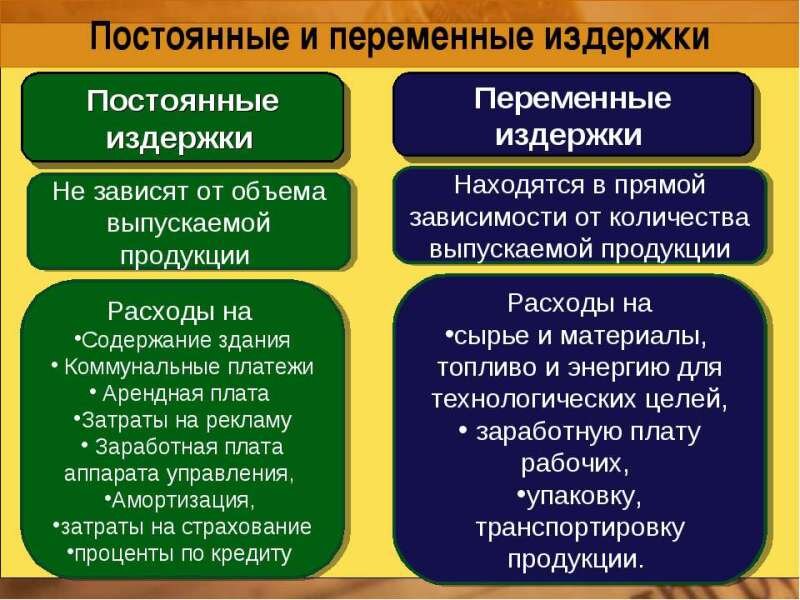

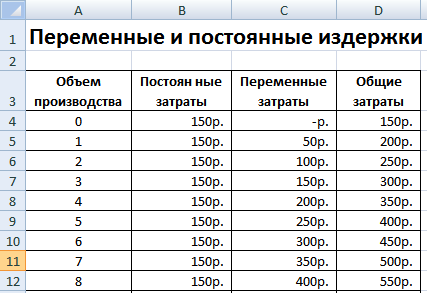

Переменные затраты (variable costs) – это затраты, которые прямо зависят от объема производства и изменяются в соответствии с его количеством. Обычно переменные затраты включают в себя расходы на материалы, комплектующие и транзакционные издержки, связанные с продажей. Однако, перечень переменных затрат может быть более широким.

Постоянные затраты (fixed costs) – это затраты, которые не зависят от объема производства. К постоянным затратам можно отнести общие расходы на содержание производства и администрации, а также другие расходы, не прямо связанные с объемом продукции.

Определение переменных и постоянных затрат является основой для многих методов управленческого учета, финансового анализа и стратегического планирования. В практике часто встречаются разные подходы к расчету этих затрат.

Примеры переменных затрат

Примеры переменных затрат включают:

- Расходы на материалы и комплектующие;

- Транзакционные издержки, связанные с продажей;

- Затраты на энергию и транспортировку;

- Расходы на обслуживание и ремонт оборудования.

Важно отметить, что классификация затрат как переменных или постоянных может варьироваться в разных моделях управленческого учета и анализа. Одна и та же статья затрат может быть переменной в одной модели и постоянной в другой, в зависимости от способа учета и планирования.

См. также

Примеры постоянных затрат

Примеры постоянных затрат включают:

- Арендная плата за помещения;

- Зарплата административного персонала;

- Затраты на поддержание инфраструктуры;

- Амортизация основных средств;

- Расходы на маркетинг и рекламу;

- Налоги и сборы.

Важно отметить, что некоторые затраты могут быть сложно классифицированы как переменные или постоянные. Например, есть расходы, которые не меняются с каждой единицей произведенной продукции, но зависят от общего уровня производства. Такие затраты могут быть рассмотрены как постоянные или переменные в зависимости от контекста и способа учета.

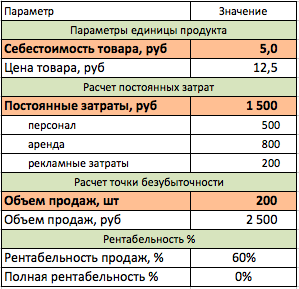

Расчет постоянных затрат

Для расчета постоянных затрат можно использовать различные подходы и методы. Один из распространенных методов – это деление общих постоянных затрат на объем производства или продаж. Таким образом, получается постоянные затраты на единицу продукции.

Примерный расчет постоянных затрат на единицу продукции можно выполнить следующим образом:

- Определите общую сумму постоянных затрат за определенный период времени.

- Определите объем производства или продаж в этом же периоде.

- Разделите общую сумму постоянных затрат на объем производства или продаж.

Таким образом, вы получите величину постоянных затрат на единицу продукции или продажи.

Важно отметить, что постоянные затраты на единицу продукции могут изменяться в зависимости от объема производства. При увеличении объема производства доля постоянных затрат в стоимости каждой единицы продукции будет уменьшаться, а при уменьшении объема – увеличиваться.

Преимущества и недостатки постоянных затрат

Постоянные затраты имеют свои преимущества и недостатки в контексте управления бизнесом:

Преимущества:

- Постоянные затраты имеют фиксированную величину, что позволяет более точно планировать бюджет и составлять общий баланс затрат.

- Они являются неизбежными расходами для предприятия, независимо от его прибыльности.

Недостатки:

- При отсутствии прибыли в отчетном периоде, постоянные затраты всё равно будут произведены, что может привести к негативным финансовым результатам.

- Постоянные затраты могут ограничивать гибкость предприятия и его способность эффективно реагировать на изменения в окружающей среде.

См. также

Заключение

Расчет постоянных затрат является важным элементом в управлении бизнесом и позволяет более точно оценивать структуру расходов предприятия. Правильное определение и учет постоянных затрат помогает лучше планировать бюджет, принимать стратегические решения и достигать финансовой устойчивости компании.

Что нам скажет Википедия?

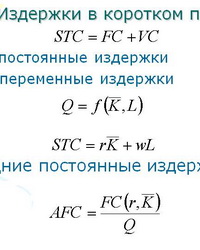

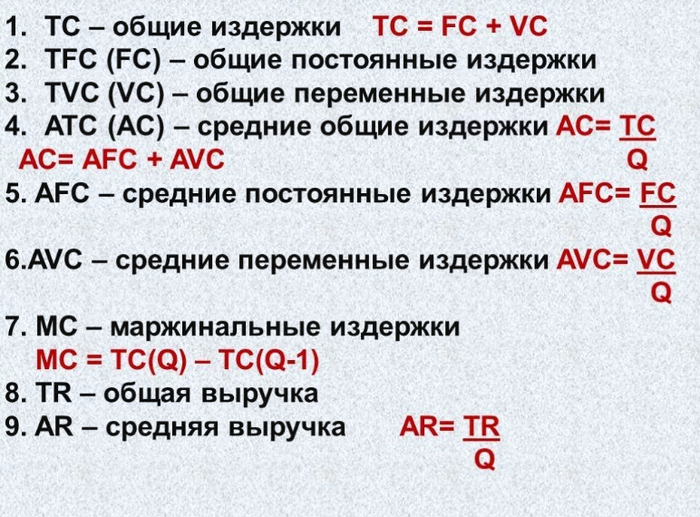

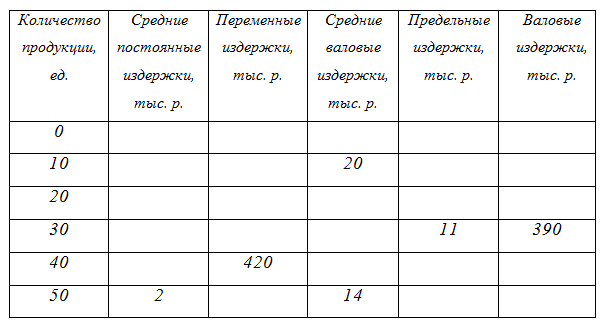

Средние издержки (англ. average cost) — общие затраты фирмы, делённые на объём её продукции или равные сумме средних постоянных и средних переменных издержек.

Средние издержки можно рассчитать путем деления общих издержек на количество производимой продукции \mathrm{x}:

где

ATC (англ. Average Total Cost) — средние общие издержки;

AFC (англ. Average Fixed Cost) — средние постоянные издержки;

AVC (англ. Average Variable Cost) — средние переменные издержки.

При этом, трудности вызывают распределение постоянных затрат на продукцию, так как эти затраты не зависят от объёмов производства. Отнесение этих затрат на единицу продукции производится на основе различных методов, к примеру принципа ответственности за возникновение затрат (англ. causation principle) или принципа принятия решений (англ. decision principle).

Средние затраты служат информационной основой для ценовой политики и оценки деятельности компании. Поскольку при производстве возникают затраты, предприятию необходимо покрывать эти затраты за счет выручки и, по возможности, превышать их. Здесь большое значение имеет величина маржинальной прибыли, которая определяется как разница между выручкой и переменными затратами. Маржинальная прибыль сочетает в себе цели компании по затратам и продажам. При этом, отправной точкой является чистая выручка от продукта, которая противопоставляется переменным затратам. Этот показатель позволяет оценить, в какой степени компания способна покрывать свои постоянные затраты.

Если цена единицы производимой продукции равна средним переменным затратам, маржинальная прибыль равна нулю. В этой ситуации фирма несет убытки, равные ее постоянным затратам, что также означает, что фирма понесла бы эти убытки в любом случае при отсутствии производства. Если цена ниже средних переменных затрат, это приведет к отрицательной маржинальной прибыли и, следовательно, к ещё большим убыткам; компания увеличивает свои потери от производства и должна остановить производство. Прибыль достигается только в том случае, если стоимость единицы продукции (розничная цена) превышает средние издержки. Если фирма имеет положительную маржинальную прибыль, но при этом они являются ниже постоянных затрат, предприятие все равно несет убытки, но они могут быть снижены посредством производства продукции (в противовес отсутствию производства). Поэтому в этой ситуации может иметь смысл производить в краткосрочной, но не в долгосрочной перспективе. В долгосрочной перспективе, производство возможно только в том случае, если маржинальная прибыль больше постоянных затрат, поскольку только в таком случае достигается прибыль.

Средние издержки играют очень важную роль при оценке условий, при котором возможно производство, и его объёмов. При этом, большое значение тут играет разделение перспектив компании на краткосрочные и долгосрочные. Для обеспечения производства, в тесной связи с максимизацией прибыли, решающими для предприятия являются те издержки, которые вызваны производством дополнительной единицы продукции, то есть предельные издержки.

Сопоставление предельных издержек с средними переменными и средними общими издержками имеет решающее значение при принятии решений о дальнейшем развитии компании, желающей добиться конкурентоспособности на рынке. Такой анализ позволяет компании понять, какое влияние оказывает выпуск либо недовыпуск каждой дополнительной единицы продукции на маржинальную и чистую прибыль.

Кроме того, это также позволяет выявить влияние изменения цены на эти две важные переменные (маржинальную и чистую прибыль). Как следствие, предприятие может использовать результаты подобного регулярного анализа для оценки своей деятельности и принятия оптимальных решений по установлению цены.