Рентабельность – относительный показатель, характеризующий степень экономической эффективности использования ресурсов. В данной статье мы рассмотрим рентабельность продаж (ROS) и методы ее расчета. Узнайте, как оценить эффективность использования ресурсов и разработать оптимальные стратегии развития бизнеса. ПингвинКапитал

Cодержание

Рентабельность – относительный показатель, характеризующий степень экономической эффективности использования какого-либо ресурса (материального, денежного, трудового). Рассчитывается по специальным формулам, имеет, обычно, процентное выражение. Рентабельность можно назвать важнейшим показателем для оценки деятельности коммерческого предприятия.

Определение и виды рентабельности

Рентабельность – это отношение полученной прибыли от деятельности к какому-либо активу или ресурсу. Существуют различные виды рентабельности, но общая идея остается неизменной.

В данной статье мы сосредоточимся на рентабельности продаж (ROS, от англ. Return on Sales), которая является важным показателем, отражающим долю прибыли в общей сумме выручки (оборота).

Коэффициент рентабельности продаж

Коэффициент рентабельности продаж рассчитывается делением суммы прибыли на интересующую величину (в данном случае, выручку). Оба значения принимаются в одних единицах измерения. Чаще всего рентабельность считается в процентах.

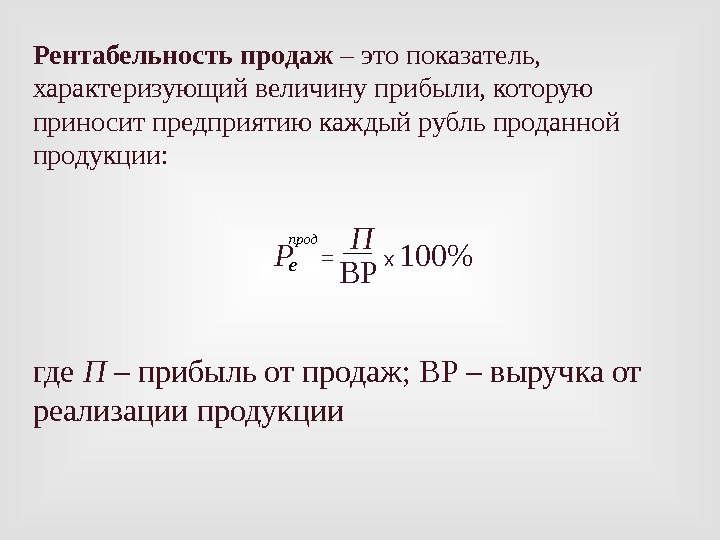

Формула рентабельности продаж

Рентабельность продаж может быть рассчитана по следующей формуле:

| Формула | Описание |

|---|---|

| ROS = (Прибыль / Выручка) * 100% | Рентабельность продаж |

Понятие выручки может заменяться понятием оборота, что не влияет на суть соотношения.

См. также

Значение рентабельности продаж

Рентабельность продаж является наглядным показателем успеха предприятия. Она определяет, насколько компании удается извлекать прибыль из своей деятельности и является важным при анализе финансового состояния бизнеса.

Высокий показатель рентабельности продаж указывает на успешное контролирование расходов и эффективное продвижение товаров или услуг. Стабильный рост рентабельности продаж говорит о эффективной управленческой тактике и малом объеме производственных издержек.

Низкая рентабельность продаж может свидетельствовать о неэффективности распределения расходов или неправильной стратегии ценообразования. Это требует оперативного вмешательства и оптимизации бизнес-процессов.

Расчет рентабельности продаж

Рентабельность продаж рассчитывается с целью выяснить эффективность основных бизнес-показателей и корректность их соотношения в предоставляемых отчетах. Для расчета рентабельности продаж можно использовать различные методы.

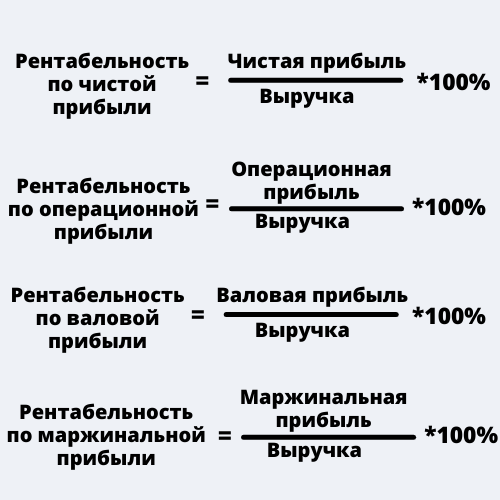

Метод расчета по чистой прибыли

Этот метод, также известный как Net Profit Margin, основывается на отношении чистой прибыли к выручке:

ROS = (Чистая прибыль / Выручка) * 100%

Результатом расчета является доля чистой прибыли в выручке. Этот метод чаще всего используется для оценки операционной эффективности предприятия.

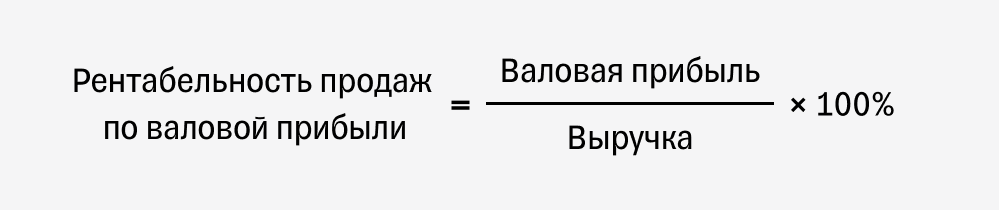

Метод расчета по валовой прибыли

Этот метод, также известный как Gross Profit Margin, основывается на отношении валовой прибыли к выручке:

ROS = (Валовая прибыль / Выручка) * 100%

Результатом расчета является доля валовой прибыли в выручке. Этот метод позволяет оценить эффективность управления производственными издержками.

Выбор метода расчета

Выбор метода расчета рентабельности продаж зависит от конкретной ситуации и целей анализа. Важно учитывать особенности деятельности предприятия и имеющиеся данные.

Оценка уровня рентабельности продаж является важным инструментом при анализе финансового состояния компании и принятии решений по управлению. Расчет и интерпретация рентабельности продаж позволяют оценить эффективность использования ресурсов и разрабатывать оптимальные стратегии развития бизнеса.

Что нам скажет Википедия?

Рента́бельность прода́ж, или маржа от продаж, (англ. profit margin) — коэффициент рентабельности, который показывает долю прибыли в общем доходе компании. Выраженная в процентах, рентабельность продаж показывает, сколько процентов прибыли было получено на каждый доллар продажи. Обычно рассчитывается как отношение чистой прибыли за определённый период к чистому объёму продаж за тот же период. Показатель выражается в процентах.

Существует три вида показателей рентабельности продаж:

- Показатель выручки по отношению к себестоимости;

- Показатель выручки по отношению к переменным затратам;

- Показатель выручки по отношению к полным затратам.

Рентабельность продаж рассчитывается при помощи продажной цены (или выручки), взятой за основу, и умноженную на 100. Это доля (процент) от продажной цены, обращаемая в прибыль, в отличие от наценки, которая является долей закупочной цены, устанавляемой сверх себестоимости.

Рентабельность продаж используется в основном для внутреннего сравнения, то есть для оценки операционной эффективности компаний. Как правило, сравнение рентабельности продаж различных предприятий довольно затруднительно. Механизмы работы и финансирования отдельных предприятий настолько различны, что компании неизбежно имеют разные уровни расходов, вследствие чего подобное сравнение оказывается нецелесообразным на практике. При равных значениях показателей выручки, операционных затрат и прибыли до налогообложения у двух разных фирм рентабельность продаж может сильно различаться, вследствие влияния объемов процентных выплат на величину чистой прибыли.

При этом, низкое значение рентабельности продаж указывает на низкий запас прочности: более высокий риск того, что снижение продаж приведет к потере доходов / прибыли и приведет к убыткам или отрицательной марже.

Рентабельность продаж — это показатель стратегии ценообразования компании и того, насколько хорошо она контролирует затраты. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях.