Узнайте, что значит первоначальный взнос по ипотеке и как рассчитать его онлайн. Как вносится первоначальный взнос, отличие от задатка и важность его для банка и заёмщика. Возможность взять ипотеку без первоначального взноса и советы по выбору наиболее выгодных условий.

Cодержание

- Что значит первоначальный взнос по ипотеке?

- Как вносится первоначальный взнос по ипотеке?

- В чём отличие первоначального взноса от задатка?

- Для чего нужен первоначальный взнос по ипотеке

- Сколько процентов составляет минимальный первоначальный взнос по ипотеке

- Можно ли взять ипотеку без первоначального взноса

Тем, кто мечтает о собственной квартире или загородном доме и планирует осуществить желаемое с помощью кредита, стоит разобраться, что значит первоначальный взнос по ипотеке, и узнать, как просто и быстро рассчитать его онлайн.

Что значит первоначальный взнос по ипотеке?

Первоначальный взнос по ипотеке – это та сумма собственных средств заёмщика, которую он передаёт продавцу на первых шагах оформления кредита в счёт оплаты части стоимости имущества. Продавцом может выступать как физическое лицо, так и юридическое, например, компания-застройщик. Передача продавцу может происходить одним из утверждённых в банке способов.

Как вносится первоначальный взнос по ипотеке?

Покупка жилья в кредит зачастую невозможна без первоначального взноса, поэтому лучше начать копить на него уже при первых мыслях о покупке собственного гнёздышка. Сделать это можно, например, открыв вклад или накопительный счёт. Так сумма ваших накоплений будет не просто храниться в банке, но и зарабатывать для вас процент.

См. также

В чём отличие первоначального взноса от задатка?

Задаток и первоначальный взнос по ипотеке во многом схожи, но с юридической точки зрения это два разных понятия, поэтому разберёмся в деталях, для чего каждый из них нужен.

Задаток также берётся из собственных средств заёмщика, чтобы оплатить ими часть стоимости приобретаемого имущества. Но, в отличие от первоначального взноса, задаток – не часть сделки, а способ обеспечить обязательства по ней. Например, если продавец в итоге решит отказаться от заключения договора купли-продажи, он должен будет выплатить покупателю штраф, иногда даже в размере двойной суммы задатка. При этом задаток также «отнимается» от общей стоимости недвижимости для расчёта суммы кредита.

Для чего нужен первоначальный взнос по ипотеке

Получить ипотечный кредит на квартиру или другую недвижимость без первоначального взноса практически невозможно. В большинстве случаев при обращении в банк одним из условий предоставления кредита станет первый взнос по ипотеке. Для финансовой организации это одно из доказательств платёжеспособности заёмщика, а также способ снизить кредитный риск. Платёжеспособность важна для банка наравне с платёжной дисциплиной человека.

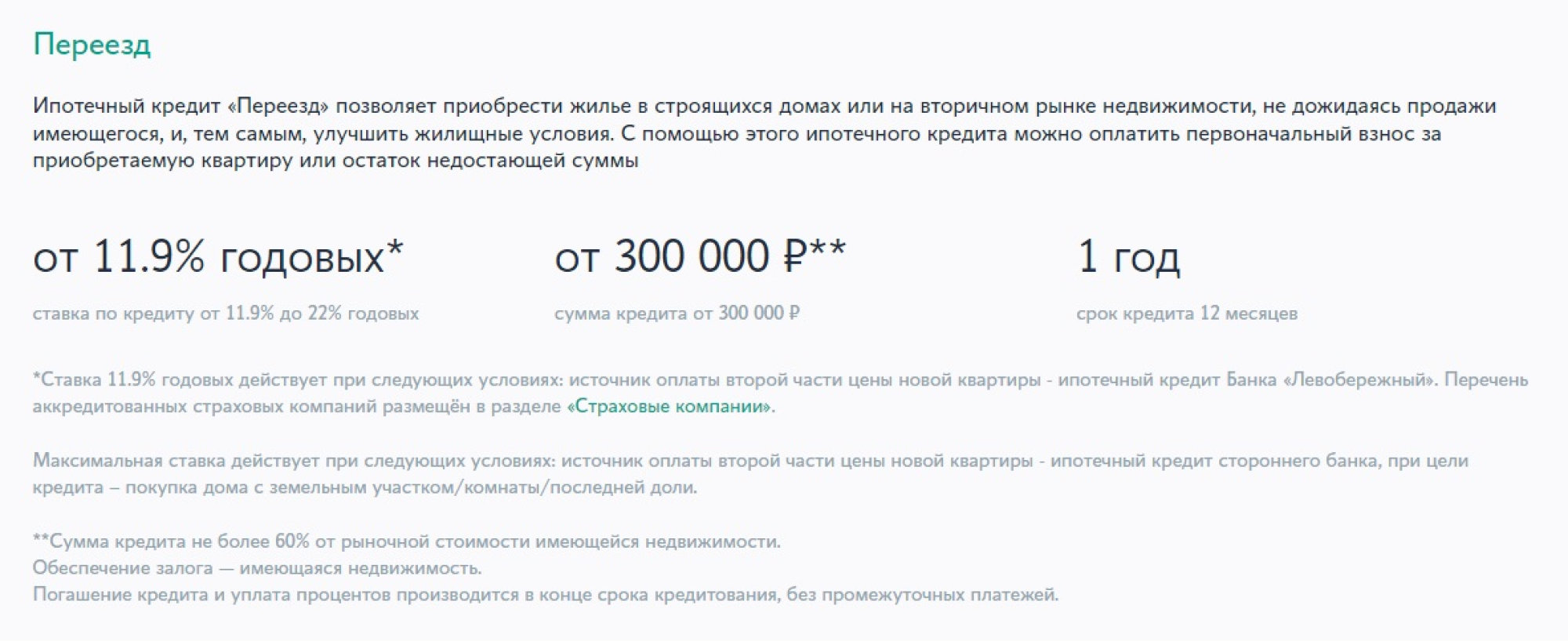

Сколько процентов составляет минимальный первоначальный взнос по ипотеке

Хорошие новости: клиент самостоятельно решает, каким будет минимальный размер первоначального взноса по ипотеке. Банк выставляет лишь нижнюю границу – от 10 % от общей стоимости жилья.

Формула расчёта простая: умножьте общую стоимость жилья на выбранный вами процент первоначального взноса и разделите на 100. Например, если стоимость жилья составляет 5 миллионов рублей, а вы выбрали первоначальный взнос в размере 20 %, то результатом будет 1 миллион рублей.

Важно отметить, что чем выше первоначальный взнос, тем ниже месячные выплаты по ипотеке и общая сумма переплаты за весь период кредита. Поэтому, если есть возможность, стоит рассмотреть варианты с более высоким первоначальным взносом.

См. также

Можно ли взять ипотеку без первоначального взноса

Вероятность того, что банк одобрит ипотеку без первоначального взноса, стремится к нулю, но шансы все-таки есть. Больше шансов получить ипотеку без первоначального взноса у участников зарплатных проектов банка. Также банки более лояльны к своим постоянным клиентам, поэтому имеет смысл заранее подготовиться и "подружиться" с интересующими вас банками.

Однако, несмотря на возможность получения ипотеки без первоначального взноса, стандартные требования все равно существуют. Условия в каждой конкретной организации могут различаться, поэтому необходимо ознакомиться с требованиями конкретного банка.

В целом, первоначальный взнос по ипотеке играет важную роль как для банка, так и для заёмщика. Для банка это дополнительная гарантия платёжеспособности и снижение риска, а для заёмщика это возможность оформить ипотеку на более выгодных условиях. Размер первоначального взноса также влияет на месячные выплаты и общую сумму переплаты по кредиту.

В итоге, хотя возможность взять ипотеку без первоначального взноса стремится к нулю, стоит провести подробный анализ условий и возможностей для выбора наиболее выгодного варианта.

Что нам скажет Википедия?

Кредиты с низким первоначальным взносом

Несмотря на повышенную вероятность дефолта заёмщика при низком уровне накоплений на первоначальный взнос, подобные кредиты имеют важное социальное значение — заёмщик получает возможность быстрее решить свой жилищный вопрос. В среднем, каждые 10 % первоначального взноса заёмщик накапливает примерно в течение 11,3 месяца, а на 30 % — 34 месяца. За этот же период (34-11,3=22,7 мес.) цены на недвижимость вырастают по крайней мере на 12-14 %. То есть с экономической точки зрения кредиты с низким первоначальным взносом позволяют заёмщику угнаться за растущими ценами на недвижимость.

Необеспеченный долг заёмщика после обращения взыскания. Наибольшую сложность кредиторам на сегодня составляет проблема возникновения необеспеченного долга заёмщика.

Законодатель предполагал, что установив старт торгов на 20 % ниже оценочной стоимости, то случай не реализации имущества с торгов будет только в кризисных ситуациях или депрессивных регионах. По факту из-за низкого качества работы службы судебных приставов такое происходит в 40-60 % случаях (в зависимости от региона). В связи с чем кредиторы оказались не готовы следовать данной норме путём выставлением на вторых торгах аффилированных с кредитором фирм, которые откупают на себя имущество по цене старта торгов. В таком случае долг заемщику не прекращается. Нельзя сказать, что данная тенденция сейчас снижается: с одной стороны многие кредиторы осознали бесперспективность взыскания необеспеченного долга заёмщика и необходимость перехода к иным методам возмещения потерь (страхование), с другой стороны низкое качество работы службы судебных приставов сохраняет иллюзию, что своими силами можно сделать что-то эффективнее.