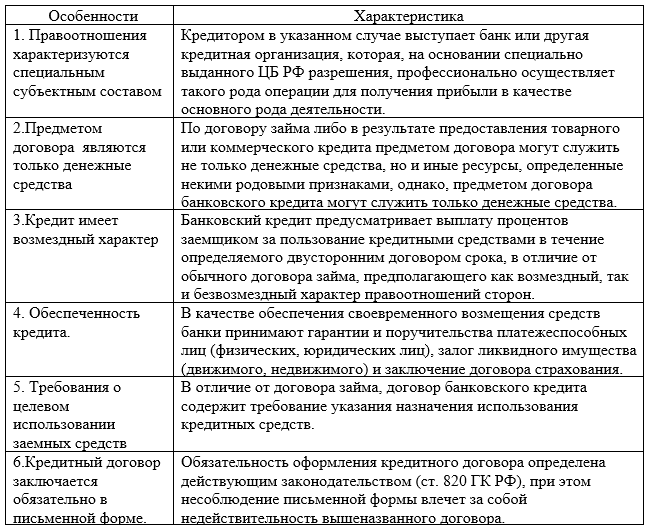

Кредит представляет собой экономические отношения между кредитором и заемщиком, основная сущность которых заключается в передаче материальных ценностей в денежной или иной форме. Узнайте о возвратности и срочности кредита, субъектах кредитных отношений, виды кредитования, классификации и формах кредита, а также о выборе кредитора и условиях кредита на ПингвинКапитал.

Cодержание

Кредит представляет собой экономические отношения, которые возникают между кредитором (тем, кто предоставляет кредит) и заемщиком (тем, кто берет кредит). Основная сущность кредита заключается в передаче материальных ценностей в денежной или иной форме. Взятие кредита основано на нескольких важных свойствах займа.

Возвратность и срочность кредита

Возвратность означает, что кредит необходимо вернуть кредитору, то есть переданные материальные ценности передаются на определенное время. Кредит также имеет установленный срок возврата, который обычно указывается в договоре между кредитором и заемщиком. За использование кредита заемщик обязан выплатить вознаграждение в виде процента, который указывается в соглашении и определяет его платность.

Субъекты кредитных отношений

Кредитором выступает тот, кто предоставляет ресурсы во временное пользование, а заемщиком является субъект кредитных отношений, который получает средства и обязуется вернуть их в определенный срок. В современных кредитных отношениях особое место занимают специализированные кредитные организации, которые выступают как кредиторы и заемщики одновременно. Это основная сфера их деятельности, и они привлекают и размещают средства.

См. также

Виды кредитования

Существует несколько видов кредитов, включая потребительский кредит, автокредитирование, ипотеку, лизинг и другие. Наиболее распространенным типом кредитования является потребительский займ, который предполагает финансирование потребностей заемщика, а заемщик обязан вернуть всю сумму с процентами. Потребительский кредит может использоваться для образования, покупок, ремонта или оплаты различных услуг. Кредит может быть предоставлен в виде денежных средств или открытия кредитной карты, которой заемщик может расплачиваться. Расходный лимит кредитной линии, связанной с кредитной картой, называется овердрафт.

Классификация и формы кредита

Кредиты также могут классифицироваться по способу взимания процентов, характеру и срокам погашения. Они могут быть денежными, товарными или смешанными. В современных экономических условиях преобладает денежная форма кредита, где заемщик получает деньги и возвращает долг также деньгами.

В экономической системе форфейтинг стал широко распространенным понятием. Это особая форма кредитования, при которой финансовый агент выкупает обязательства заемщика перед кредитором. Форфейтинг, подобно факторингу (отсрочке платежа), широко используется в торговой деятельности.

Выбор кредитора и условия кредита

При выборе кредитора важно внимательно рассмотреть предлагаемые условия. Рекомендуется ясно установить срок погашения задолженности по кредиту, чтобы избежать проблем, связанных с невыплатой займа. Также важно определить, как происходит расчет кредита, так как это влияет на процентную ставку. Предпочтение надежному кредитору, такому как ПромТрансБанк, позволяет не беспокоиться о будущих финансовых потребностях.

Таким образом, кредит представляет собой важную составляющую общества. Он позволяет заемщикам получать необходимые средства и обязуется вернуть их в определенный срок. Функции кредита, направленные на удовлетворение финансовых потребностей, играют ключевую роль в развитии бизнес-структур и даже государств.

См. также

Что нам скажет Википедия?

Кредит (от лат. creditum — заём от лат. credere — доверять) — экономические отношения, при которых одна сторона получает от другой денежные средства, товары/вещи, не запрещённые соответствующим законодательством к передаче, и обещает предоставить возмещение (оплату) или вернуть ресурсы в будущем. Фактически, кредит является юридическим оформлением экономического обязательства.

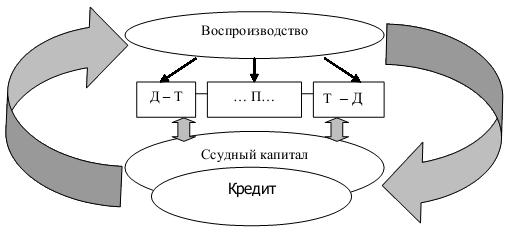

Возникновение кредита как особой формы стоимостных отношений происходит тогда, когда стоимость, высвободившаяся у одного экономического субъекта, какое-то время не вступает в новый воспроизводственный цикл. Благодаря кредиту она переходит от субъекта, не использующего её (кредитор), к другому субъекту, испытывающему потребность в дополнительных средствах (заёмщик).

Кредитные отношения могут выражаться в разных формах: коммерческий кредит, банковский кредит, заём, лизинг, факторинг и т.д.