Узнайте, что такое постоянные расходы и как они влияют на прибыль компании. Оптимизируйте бизнес-процессы и достигните максимальной эффективности.

Деятельность каждой компании направлена на достижение максимальной прибыли. А прибыль прямо связана с понесенными затратами. Каждая компания в любой сфере несет затраты. Одни из них являются единовременными, разовыми, а другие – постоянными, регулярными.

Существуют различные классификации затрат: постоянные и переменные, производственные и непроизводственные, прямые и косвенные. Пожалуй, самой популярной является классификация на прямые и постоянные затраты.

Что такое постоянные расходы?

Деление на постоянные и переменные затраты зависит от того, как они связаны с объемом производства.

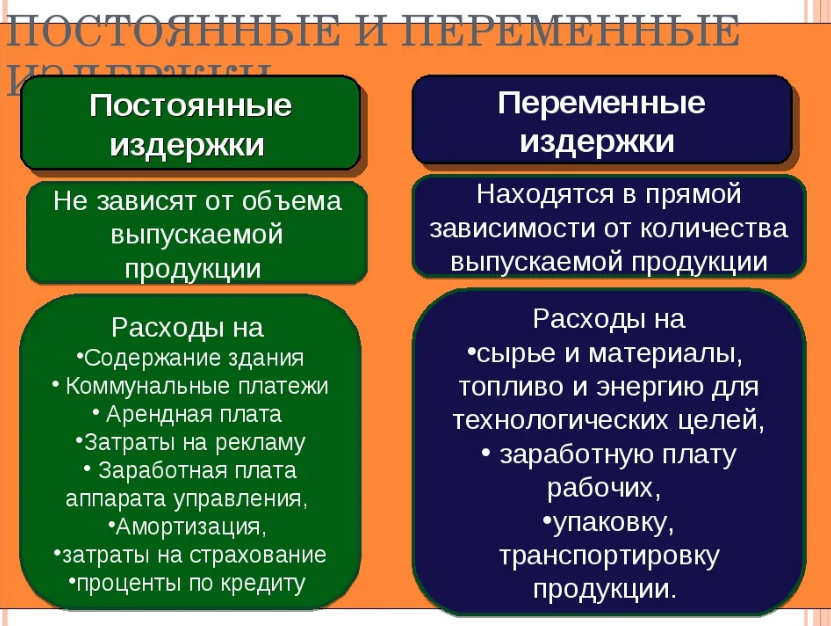

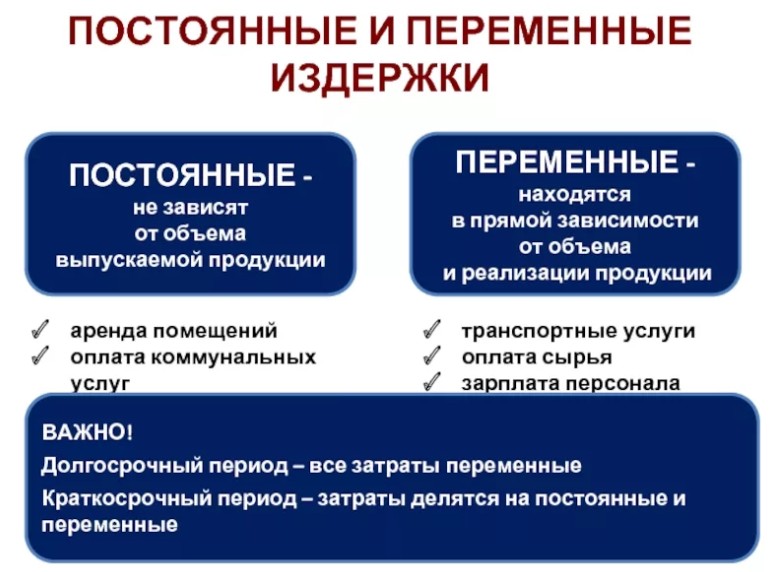

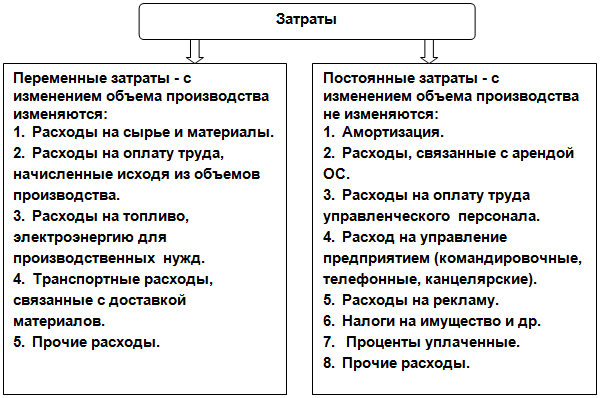

Постоянные расходы ‒ это те расходы, которые не зависят от объема произведенной продукции или оказанных услуг. Это и отличает постоянные издержки от переменных, которые изменяются в зависимости от объемов производства.

Даже когда компания не работает и ничего не выпускает, постоянные затраты все равно возникают.

К постоянным затратам относятся, в частности:

- Аренда помещения

- Амортизация оборудования

- Зарплата административного персонала

- Коммунальные платежи

- Бухгалтерские услуги

Как влияют постоянные расходы на прибыль компании?

Как уже видно из состава постоянных расходов, они оказывают прямое влияние на деятельность компании и, в частности, на себестоимость продукции.

Себестоимость продукта или услуги состоит из переменных и постоянных издержек. И только просчитав все понесенные затраты, можно определить эффективность работы фирмы: какая рентабельность, сколько доходов принесли вложенные средства, деньги и т. д.

И, конечно, важную роль при этом играют постоянные затраты.

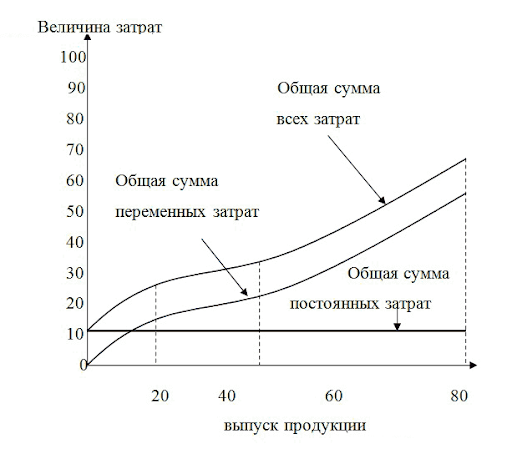

Поскольку постоянные издержки не зависят от объемов производства, то их сумму легко просчитать. И это плюс.

Минус же в том, что они постоянны и оплачиваются в любой ситуации, даже если нет продаж и деятельность приостановлена. В этом случае соотношение постоянных затрат на рубль выручки увеличивается и приходится корректировать затраты: искать аренду подешевле, сокращать штат и т. д. О способах снижения себестоимости мы уже писали ранее в статье Пути снижения себестоимости продукции.

Также отметим, что переменные и постоянные затраты являются частью модели точки безубыточности: если при увеличении объема выпуска компания достигнет такого состояния, когда прибыль от проданной продукции будет покрывать переменные и постоянные затраты, то это будет означать, что компания достигла точки безубыточности.

В итоге, постоянные расходы играют важную роль в бизнесе и непосредственно влияют на прибыль компании. Правильное управление и анализ постоянных затрат помогает оптимизировать бизнес-процессы и достичь максимальной эффективности.

См. также

Что нам скажет Википедия?

Постоя́нные затра́ты (англ. fixed cost, FC или TFC) — затраты, которые не зависят от величины объёма выпуска, противопоставляемые переменным затратам, с которыми в сумме составляют общие затраты. Увеличение объёмов производства приводит к уменьшению постоянных расходов, приходящихся на единицу продукции, что повышает прибыль с единицы продукции за счёт положительного эффекта масштаба.

На практике используется понятие условно-постоянные затраты, так как, хотя данный вид расходов присутствует даже во время простоя предприятия, их величина может быть изменена в зависимости от величины выбранного периода времени.

Данный тип затрат во многом пересекается с накладными, или косвенными затратами, сопутствующими основному производству, но не связанными с ним напрямую.

Определение:

Согласно К.Р. Макконнеллу и С.Л. Брю постоянные затраты — это затраты, величина которых в целом не изменяется, когда предприятие увеличивает (сокращает) объём своего производства; стоимость постоянных ресурсов.

Согласно БРЭ постоянные затраты — это затраты, не зависящиеся непосредственно от объёма производства и/или реализации продукции, товаров или услуг. В течение краткосрочного периода их изменения не влияют на изменения выпуска и/или реализации продукции, товаров или услуг.

Примеры постоянных затрат:

Обычно постоянные затраты — это: