Узнайте, что должен платить индивидуальный предприниматель на упрощенной системе налогообложения (УСН) в 2023 году. УСН освобождает от трех налогов и предлагает более лояльные требования к отчетности. Узнайте также, кому доступна упрощенная система налогообложения и как считать налоги на УСН.

Cодержание

- Что такое «упрощёнка»?

- Кому доступна упрощенная система налогообложения?

- Виды упрощенной системы налогообложения

- Льготы по УСН

- Как считать доходы и расходы на УСН?

- Как считать налог на УСН?

- Какие платежи существуют при УСН?

- Сроки уплаты налога по УСН за 2023

- Штрафы и санкции за несвоевременную уплату УСН

- Итоги

Что такое «упрощёнка»?

«Упрощёнка» является налоговым режимом, который освобождает владельцев малого бизнеса от трех налогов: налога на прибыль, налога на имущество и налога на добавленную стоимость (НДС). Также на усло- виях упрощенной системы налогообложения действуют более лояльные требования к отчетности — необходимо сдавать декларацию раз в год и вести бухучет.

Кому доступна упрощенная система налогообложения?

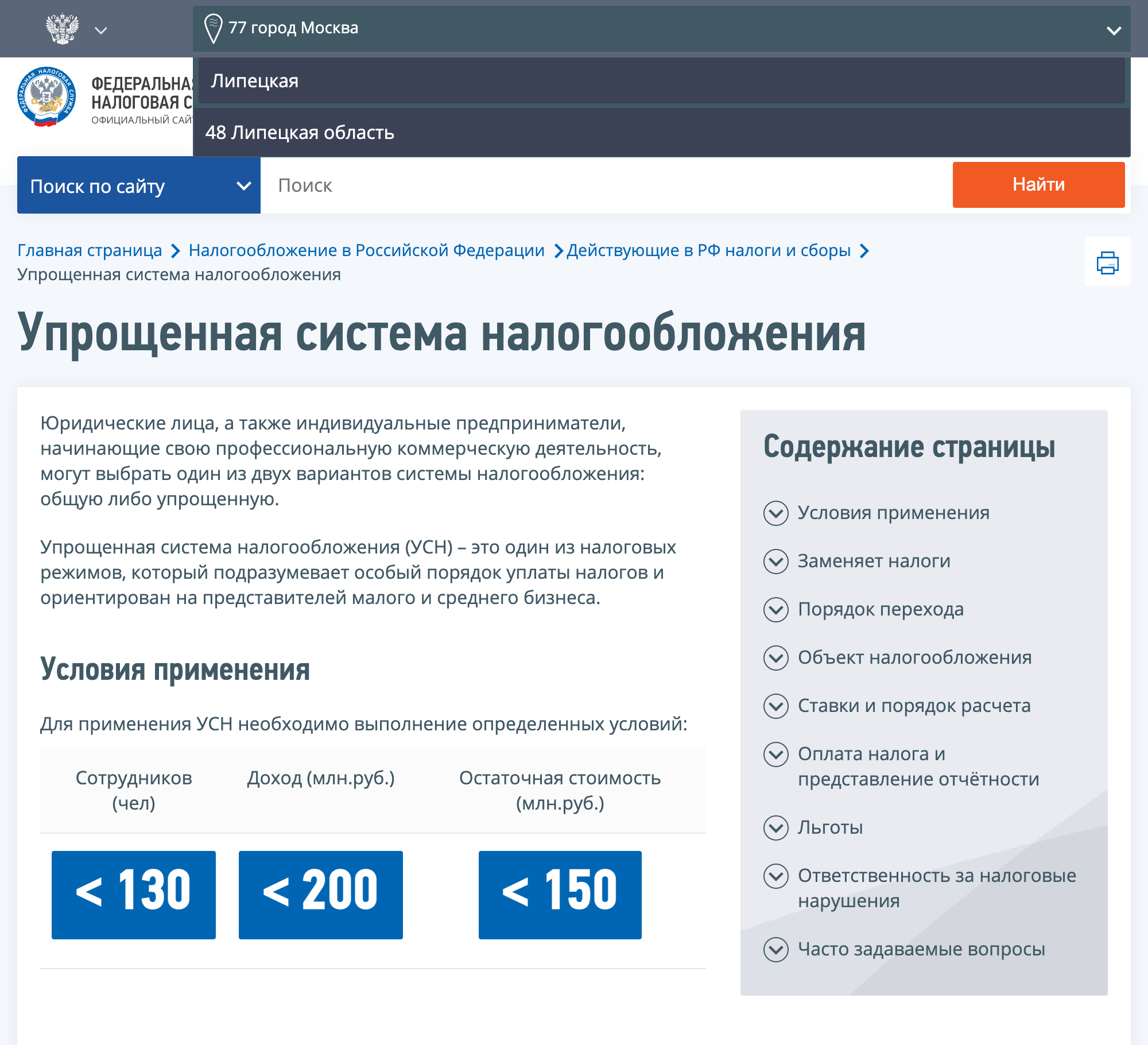

Не каждое предприятие может позволить себе УСН. Для применения данного режима налогообложения существуют определенные требования к индивидуальным предпринимателям (ИП). УСН могут выбрать ИП с определенным числом работников и количеством дохода.

| Критерий | Значение |

|---|---|

| Число работников | Не более 100 |

| Доход | Не более 199,35 млн руб. (индексировано на коэффициент-дефлятор для УСН) |

Важно отметить, что показатель дохода нужно индексировать на коэффициент-дефлятор для УСН в конкретном году. Например, в 2024 году этот коэффициент составляет 1,329, соответственно, показатель дохода в 2024 году равен 265,8 млн руб.

Виды упрощенной системы налогообложения

Для индивидуальных предпринимателей доступны всего два вида упрощенной системы налогообложения:

- УСН «Доходы»

- УСН «Доходы минус расходы»

См. также

Льготы по УСН

Региональные правительства имеют возможность установить сниженные налоговые ставки для ИП на УСН без работников в некоторых отраслях предпринимательской деятельности.

Например, в Севастополе в 2024 году установлена сниженная ставка для ИП на УСН без работников в отраслях таких как растениеводство, животноводство, рыбоводство, образование, здравоохранение и др.

Деятельность ИП на УСН в этих сферах облагается налогом в размере 3% для вида «доходы» и 5% для вида «доходы минус расходы».

Как считать доходы и расходы на УСН?

При применении упрощенной системы налогообложения ИП избегают многих основных налогов, за исключением НДС на ввоз. Единственный налог, который облагается деятельность ИП на УСН, исчисляется с доходов (или доходов, из которых вычли расходы, в зависимости от выбранного вида УСН).

Для определения доходов ИП на «упрощенке» необходимо учесть следующие критерии:

- Оплата за реализацию товаров, работ или услуг

- Проценты по займам

- Лизинговые платежи

- Доходы от сдачи в аренду недвижимости

- Прочие денежные средства, полученные от предпринимательской деятельности

Следующие категории не являются доходами на упрощенке:

- Суммы, полученные от реализации товаров, работ или услуг, на которые уплачен НДС

- Суммы, полученные от реализации товаров, работ или услуг, освобожденных от НДС

- Суммы, полученные от предоставления займов

- Доходы от сдачи в аренду недвижимости, за исключением доходов от сдачи в аренду жилых помещений

Расходы на упрощенке включают в себя следующие категории:

- Затраты на приобретение товаров, работ или услуг

- Затраты, связанные с использованием имущества, прав на него или услуг

- Прочие расходы, связанные с предпринимательской деятельностью

Следующие категории не считаются расходами на упрощенке:

- Расходы на приобретение товаров, работ или услуг, на которые начислен НДС

- Расходы, связанные с использованием имущества, прав на него или услуг, на которые начислен НДС

- Прочие расходы, не связанные с предпринимательской деятельностью

Как считать налог на УСН?

Когда мы разобрались с тем, что считается доходами, а что расходами, можно приступать к расчету налога на УСН.

Для ИП на УСН «доходы» в 2024 году без работников применяется следующая формула:

Налог = (Доходы - Расходы) x Ставка налога

Для ИП на УСН «доходы минус расходы» в 2024 году без работников применяется следующая формула:

Налог = (Доходы - Расходы) x Ставка налога

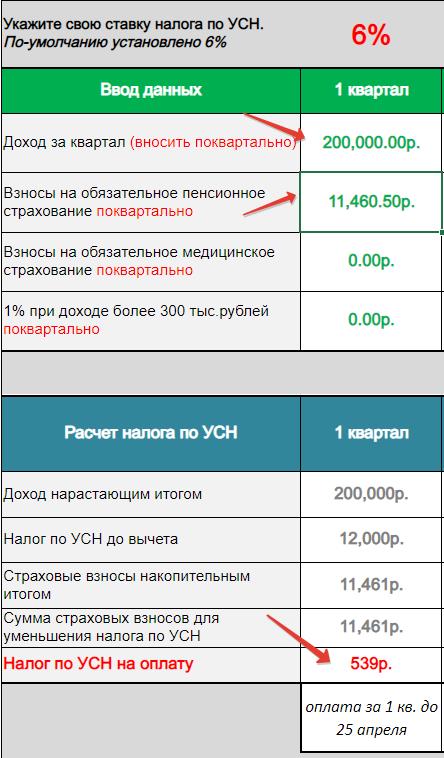

Пример расчета налога на УСН:

ИП Петров П.П. — налогоплательщик УСН «Доходы» 6%. В 2024 году он перечислил следующие авансы: 50 тыс. руб. за 1 квартал, 30 тыс. руб. за полугодие, 40 тыс. руб. за 9 месяцев. По итогам 2024 года его доход составил 3 млн. руб. Рассчитаем УСН к уплате за год: (3 000 000 х 6%) — 50 000 — 30 000 — 40 000 = 60 000 рублей.

Если доход в 2024 году не получен или сумма УСН по итогам года оказалась равной или меньше, чем сумма ранее перечисленных авансов, финальный налог платить не нужно.

Пример: ООО «Прогресс» применяет УСН «Доходы минус расходы» 15%. В 2024 году сумма доходов составила 7 млн. руб., расходов — 6,8 млн. руб. В связи с отсутствием налогооблагаемой базы в течение 9 месяцев, авансы по УСН не перечислялись. Сумма УСН за 2024 год составила: (7 000 000 — 6 800 000) х 15% = 30 000 рублей. Это меньше, чем 1% от 7 млн. руб. (70 000 руб.), поэтому нужно перечислить в бюджет минимальный налог УСН — 70 000 рублей.

См. также

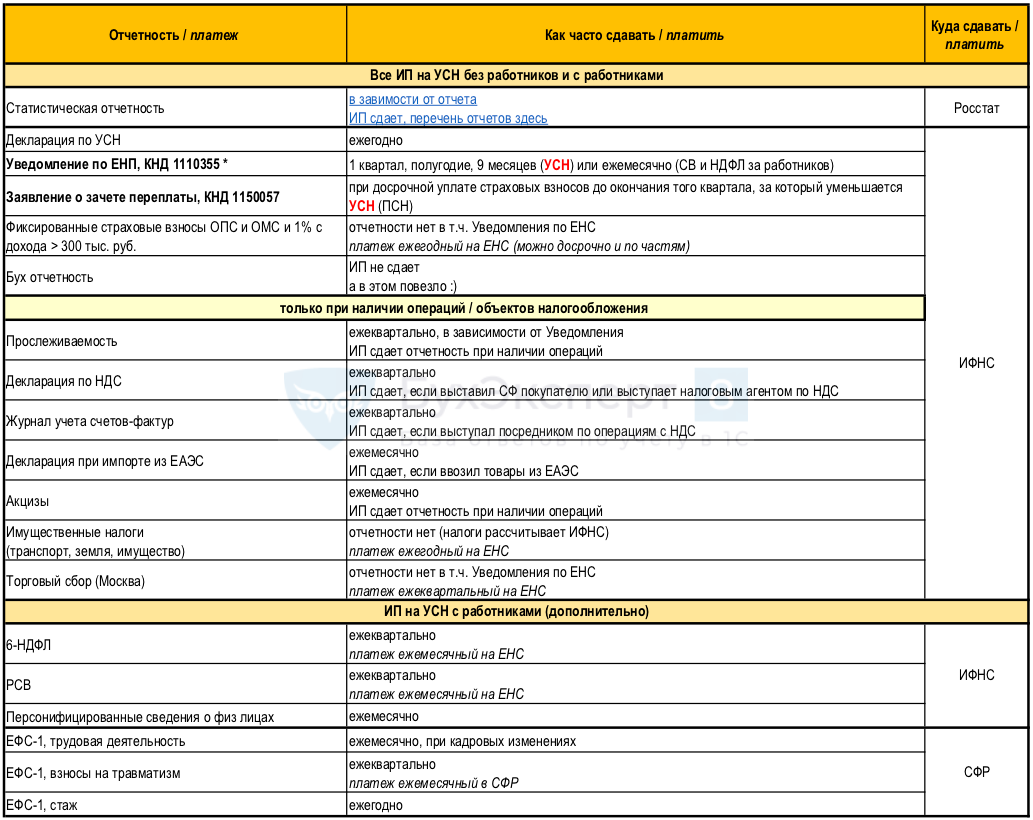

Какие платежи существуют при УСН?

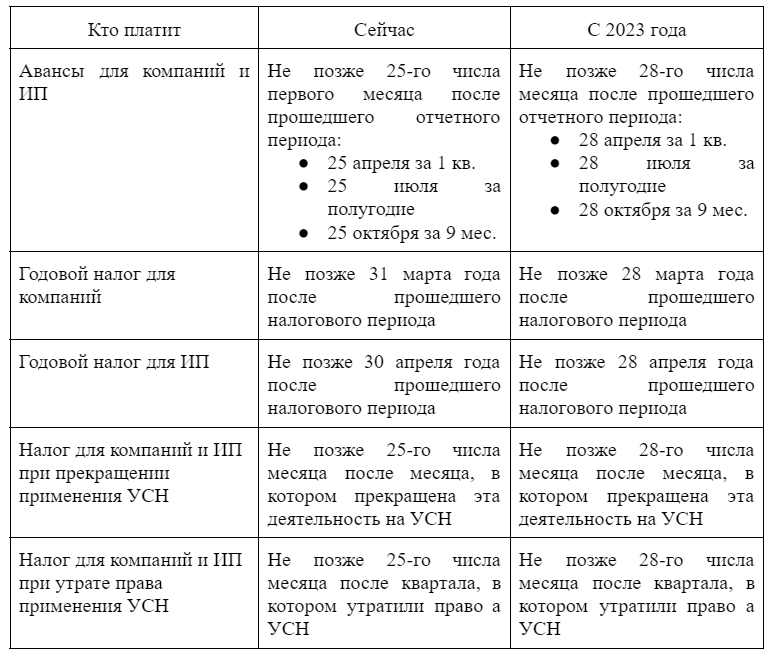

Законодательством установлена авансовая система уплаты единого налога по УСН. Предприниматели и организации обязаны перечислять авансы по налогу по итогам 1 квартала, полугодия и 9 месяцев. Сроки уплаты авансов определены следующим образом:

| Период | Срок уплаты |

|---|---|

| 1 квартал | до 28 апреля |

| Полугодие | до 28 июля |

| 9 месяцев | до 28 октября |

По итогам года налог считается следующим образом:

- Если предприниматель уплатил авансы, и финальная сумма налога на УСН оказалась меньше суммы авансов, то предприниматель не должен платить дополнительно.

- Если предприниматель уплатил авансы, и финальная сумма налога на УСН оказалась больше суммы авансов, то предприниматель должен доплатить разницу.

- Если предприниматель не уплатил авансы, и его доход за год составил 0 или меньше, то предприниматель не должен платить налог на УСН.

- Если предприниматель не уплатил авансы, и его доход за год больше 0, то предприниматель должен заплатить минимальную сумму налога на УСН.

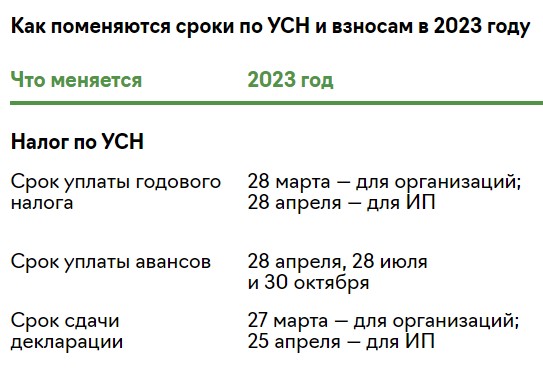

Сроки уплаты налога по УСН за 2023

Перечисление налога по упрощенке регулируется статьей 346.21 НК РФ. Сроки уплаты налога за год для ИП и организаций разные:

| Форма собственности | Срок уплаты |

|---|---|

| Организации | до 28 марта следующего года |

| ИП | до 28 апреля следующего года |

Штрафы и санкции за несвоевременную уплату УСН

За несвоевременное перечисление УСН налоговая инспекция начисляет пени. ИФНС может наложить штраф в размере 20% от неуплаченного вовремя годового налога, если это сделано не умышленно, и 40% — если умышленно (статья 122 НК РФ).

Важно соблюдать сроки уплаты налога по УСН, чтобы избежать возможных штрафов и санкций.

См. также

Итоги

УСН или упрощенка – это налоговый режим, который работает для многих представителей малого бизнеса. Выбирая эту систему, налогоплательщик получает простую отчетность, низкую налоговую ставку и возможность уменьшать налог за счет уплаченных страховых взносов.

Основными ограничениями для применения упрощенной системы налогообложения являются размер доходов и количество работников. Для применения стандартных ставок упрощенной системы налогообложения доходы не должны превышать 199,35 млн рублей, а количество работников не должно превышать 100 человек.

Однако, существуют повышенные лимиты доходов и численности работников для применения упрощенной системы налогообложения. При превышении стандартных лимитов, но при соблюдении повышенных лимитов, налогоплательщик платит налог по более высокой ставке.

Важно помнить о сроках уплаты налога и избегать несвоевременной уплаты, чтобы избежать штрафов и санкций.

При выборе упрощенной системы налогообложения, рекомендуется проконсультироваться с налоговым специалистом или обратиться в ИФНС для получения более подробной информации и консультации.

Что нам скажет Википедия?

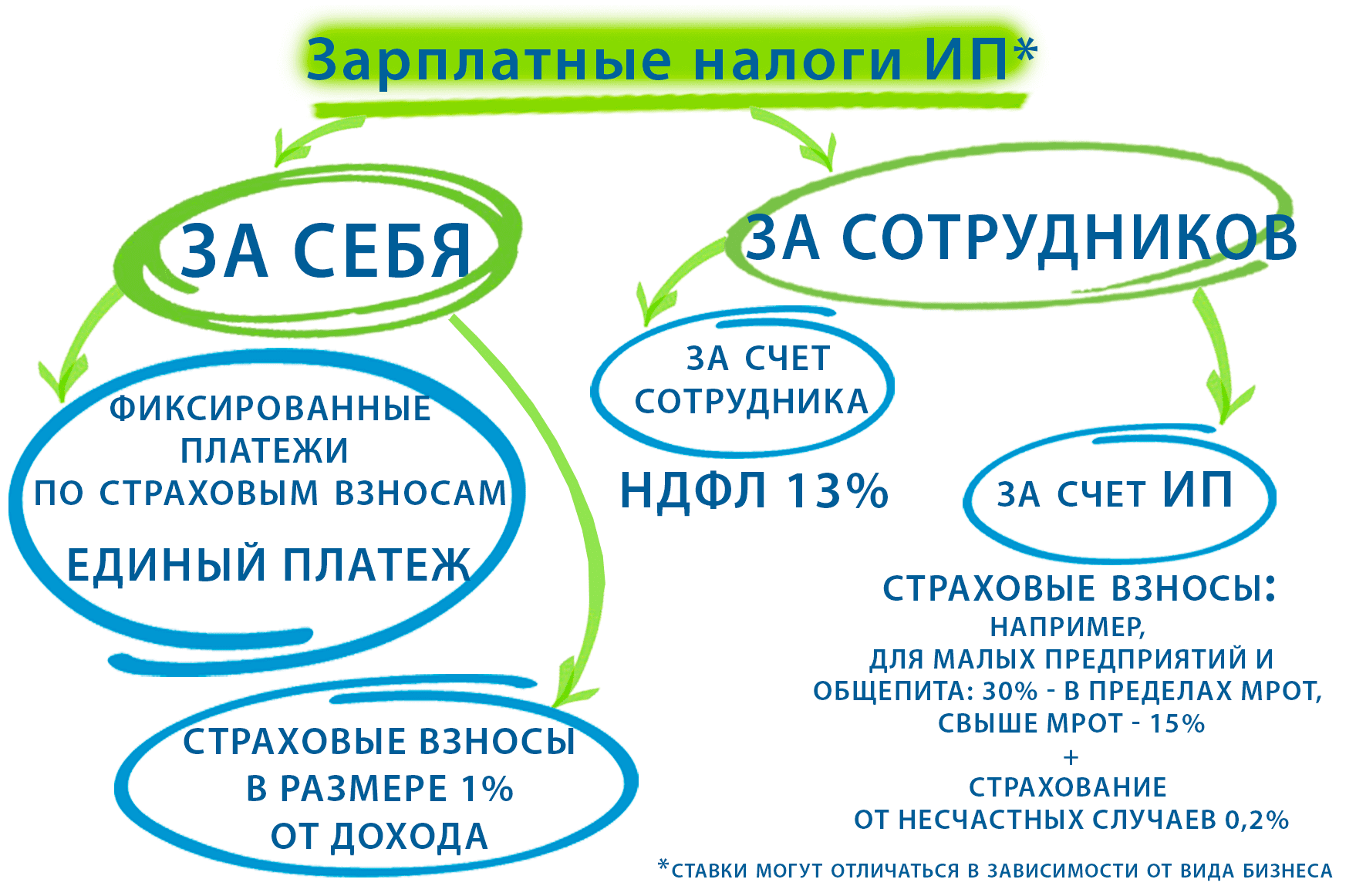

ИП обязан ежегодно платить фиксированный платёж в социальные фонды вне зависимости от дохода. Сумму налога при упрощенной системе налогообложения с объектом налогообложения «доходы» (в том числе по патенту) или ЕНВД можно уменьшить на размер этого платежа, если ИП не является работодателем.

Систем налогообложения пять: три — как и у юридических лиц: УСНО («упрощёнка»), ЕНВД и ОСНО (основная), характерная для ИП учётом дохода по оплате, а НДС по методу начисления, ещё одна — характерная только для ИП: УСНО на основе патента. С 2019 года для индивидуальных предпринимателей стала доступна форма налогообложения "Налог на профессиональный доход".

Последняя форма введена Федеральным законом ФЗ-422 от 27 ноября 2018 года. Индивидуальный предприниматель может применять данный налоговый режим, если работает без наёмных сотрудников, не занимается перепродажей и выполняет другие ограничения, предусмотренные в рамках эксперимента.

Сельскохозяйственные производители (главы крестьянского (фермерского) хозяйства, являющиеся ИП), имеют право применять единый сельскохозяйственный налог.

Несостоятельность индивидуального предпринимателя

Частный предприниматель, который не в состоянии удовлетворить требования кредиторов, может быть признан несостоятельным (банкротом). Дела о признании индивидуального предпринимателя несостоятельным (банкротом) подведомственны арбитражному суду. С момента вступления в силу такого решения утрачивает силу его регистрация в качестве индивидуального предпринимателя.