История введения и отмены единого социального налога (ЕСН) в Российской Федерации. Узнайте о ставках отчислений, плательщиках ЕСН и изменениях после его отмены. В 2017 году администрирование страховых платежей вернулось под контроль налоговой службы. Читайте подробности на ПингвинКапитал.

История

Еди́ный социа́льный нало́г (ЕСН) был введен в Российской Федерации с 1 января 2001 года. Он был предназначен для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение, а также медицинскую помощь. Ранее взимание страховых платежей в социальные фонды осуществлялось другими организациями, но с введением ЕСН это было передано в ведение налоговой службы РФ.

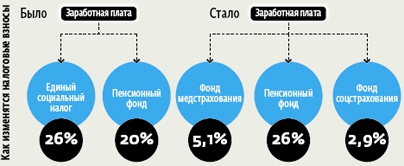

С 1 января 2010 года Единый социальный налог был отменен и вместо него для плательщиков были введены страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Фонд обязательного медицинского страхования в соответствии с законом № 212-ФЗ от 24 июля 2009 года.

Ставки отчислений и льготы

Ставка отчислений по ЕСН была регрессивной, что означает, что она уменьшалась с ростом зарплаты. При максимальной ставке 26 %, платежи разделялись следующим образом:

| Организации | Сумма платежа |

|---|---|

| Сотрудники | 20 % от зарплаты |

| Заработок инвалидов I, II и III группы | 0 % |

| Заработок инвалидов детства I и II группы | 10 % |

| Заработок инвалидов с детства и детей, потерявших кормильца | 5 % |

| Заработок инвалидов с детства и детей, потерявших кормильца, при условии получения пенсии по потере кормильца или по возрасту | 0 % |

После отмены ЕСН в 2010 году, ставки отчислений остались прежними (26 % от фонда оплаты труда), но с 2011 года ставки отчислений в Пенсионный фонд и Фонд обязательного медицинского страхования были увеличены.

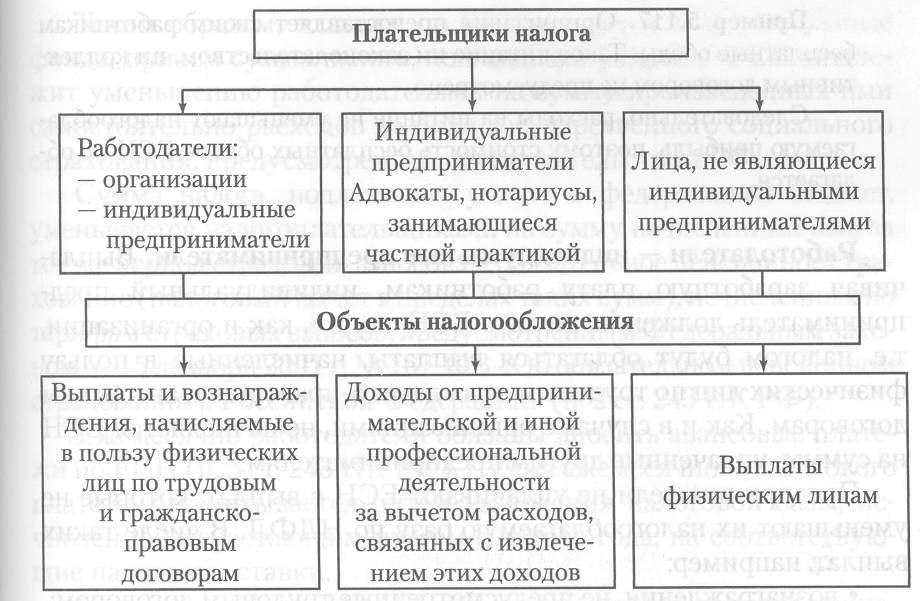

Плательщики ЕСН

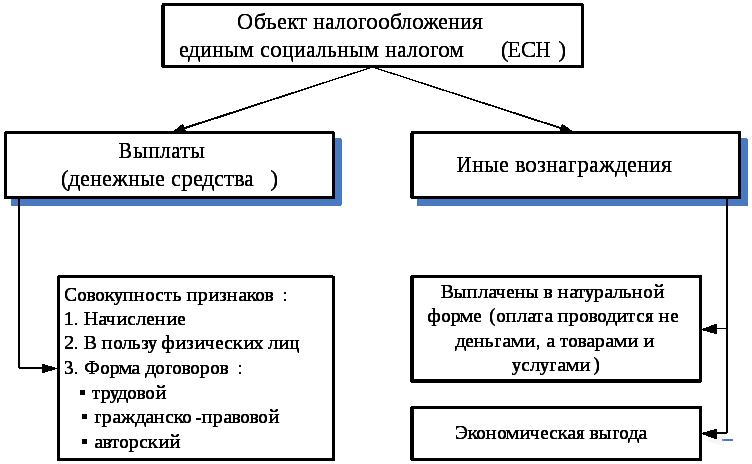

Плательщиками единого социального налога в соответствии со статьями 235 и 236 Кодекса признавались организации и индивидуальные предприниматели в случае оформления юридического лица. Они производили выплаты физическим лицам по трудовым и гражданско-правовым договорам, предметом которых являлось выполнение работ, оказание услуг и авторские договоры. Налогоплательщиками также являлись индивидуальные предприниматели и адвокаты.

Организации, которые не производили указанные выплаты, не являлись плательщиками ЕСН и не были обязаны представлять налоговые декларации по ЕСН.

См. также

Изменения после отмены ЕСН

С 2017 года администрирование страховых платежей вновь было передано под контроль налоговой службы, фактически возвращая ЕСН. Это было сделано с целью упрощения правил уплаты налогов, снижения количества проверок и контрольных мероприятий, а также увеличения поступлений от тех участников рынка, которые ранее использовали различные схемы ухода от уплаты налогов.

Вывод

Единый социальный налог играл важную роль в мобилизации средств для государственного пенсионного и социального обеспечения, а также медицинской помощи в России. Хотя он был отменен, его идея вновь возродилась с возвращением администрирования страховых платежей под контроль налоговой службы в 2017 году.

Что нам скажет Википедия?

Еди́ный социа́льный нало́г (ЕСН) был предназначен для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь. Таким образом взимание страховых платежей в социальные фонды было передано в ведение налоговой службы РФ.

Введен в Российской Федерации с 1 января 2001 года. Он заменил страховые взносы в Пенсионный фонд, Фонд социального страхования, Государственный фонд занятости населения и фонд обязательного медицинского страхования. С 1 января 2010 года единый социальный налог отменён, вместо него для тех же плательщиков введены страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонд обязательного медицинского страхования согласно закону № 212-ФЗ от 24 июля 2009 года.

Ставка отчислений по ЕСН была регрессивной, то есть уменьшалась с ростом зарплаты. Ряд социальных групп имели льготы по уплате ЕСН. При максимальной ставке 26 % платежи разделялись так:

Организации Сумма платежа Сотрудники 20 % от зарплаты Заработок инвалидов I, II и III группы 0 % Заработок инвалидов детства I и II группы 10 % Заработок инвалидов с детства и детей, потерявших кормильца 5 % Заработок инвалидов с детства и детей, потерявших кормильца, при условии получения пенсии по потере кормильца или по возрасту 0 % Суммарные ставки отчислений с 1 января 2010 года остались прежними (26 % от фонда оплаты труда), а с 1 января 2011 года увеличены ставки отчислений в Пенсионный фонд и Фонд обязательного медицинского страхования.

С 2017 года администрирование страховых платежей вновь передали под контроль налоговой службы, фактически вернув ЕСН.

Плательщиками ЕСН в соответствии со статьями 235 и 236 Кодекса признавались организации и индивидуальные предприниматели в случае оформления юридического лица, производившие выплаты физическим лицам по трудовым и гражданско-правовым договорам, предметом которых являлось выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам; также налогоплательщиками являлись индивидуальные предприниматели, адвокаты. Если организация не производила указанных выплат, она не являлась плательщиком ЕСН и не была обязана представлять налоговые декларации по ЕСН.

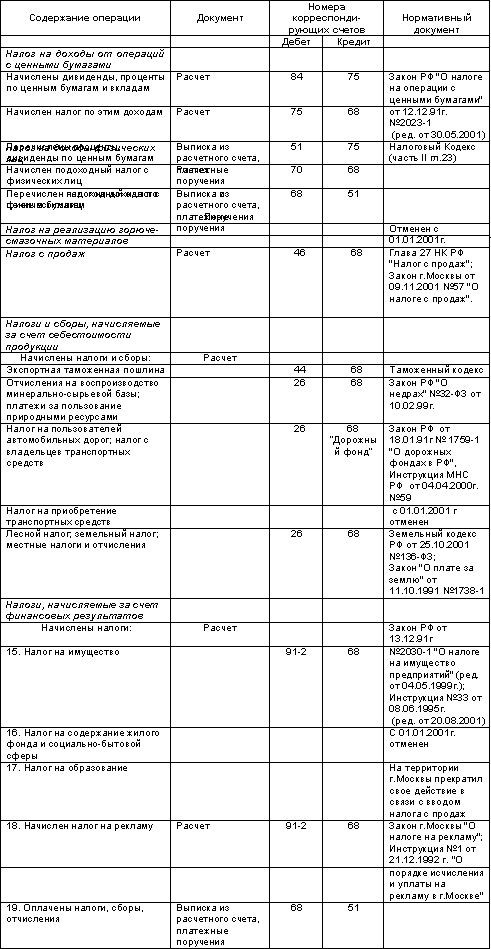

Согласно пункту 3 статьи 243 Кодекса данные о суммах исчисленных, а также уплаченных авансовых платежей, данные о сумме налогового вычета, которым воспользовался налогоплательщик, а также о суммах фактически уплаченных страховых взносов за тот же период налогоплательщик отражал в расчёте, представлявшемся в налоговый орган не позднее 20-го числа месяца, следовавшего за отчётным периодом (I кварталом, I полугодием, 9 месяцами).

Налоговая декларация по налогу представлялась не позднее 30 марта года, следовавшего за истёкшим налоговым периодом (годом). Копию налоговой декларации по налогу с отметкой налогового органа или иным документом, подтверждавшим предоставление декларации в налоговый орган, налогоплательщик не позднее 1 июля года, следовавшего за истёкшим налоговым периодом, представлял в территориальный орган Пенсионного фонда Российской Федерации (п. 7 ст. 243 Кодекса).

Для исчисления единого социального налога и взноса на обязательное пенсионное страхование объектом налогообложения для работодателей являлись:

- Заработная плата;

- Сумма годового премирования;

- Доход от внерабочей деятельности работников, осуществляемой в целях достижения профессиональных результатов, в том числе результатов производственной (трудовой) деятельности;

- Доход от продажи имущества (при наличии подтверждающих документов);

- Доход от иных источников, если их оплата производится работодателем;

- Доходы от предпринимательской деятельности, осуществляемой работниками при условии прохождения налогового контроля;

- Доходы от осуществления работниками своих прав, в том числе имущественных, и выполняемых обязанностей работников по основному месту работы.

От уплаты налога освобождались:

- Заработок инвалидов I, II и III группы;

- Заработок инвалидов детства I и II группы;

- Выплаты по случаю беременности и родов (при условии предоставления соответствующих документов);

- Выплаты по случаю рождения ребенка (при условии предоставления соответствующих документов);

- Выплаты по случаю усыновления (удочерения) ребенка (при условии предоставления соответствующих документов);

- Выплаты по случаю смерти работника (при условии предоставления соответствующих документов).

Также не облагались налогом любые выплаты, которые фирма не относила к расходам, уменьшавшим налоговую базу по налогу на прибыль (которые не подлежали учёту в расходах или считались спорными, прежде всего доплата до 100% заработка в больничных).

Единым социальным налогом не облагались доходы сотрудников, которые являлись инвалидами I, II и III группы. Чтобы не платить налог с доходов инвалидов, в налоговую инспекцию необходимо было представить список инвалидов с номерами и датами выдачи справок, подтверждавших факт инвалидности.