Организации и ИП обязаны регулярно сдавать в ФНС налоговые декларации, чтобы отчитаться о проведённых финансовых операциях и уплате налога. Узнайте, при каких условиях можно отправить упрощенную декларацию и как сдать ЕУНД в 2023 году.

Cодержание

Единая упрощенная декларация кто сдает

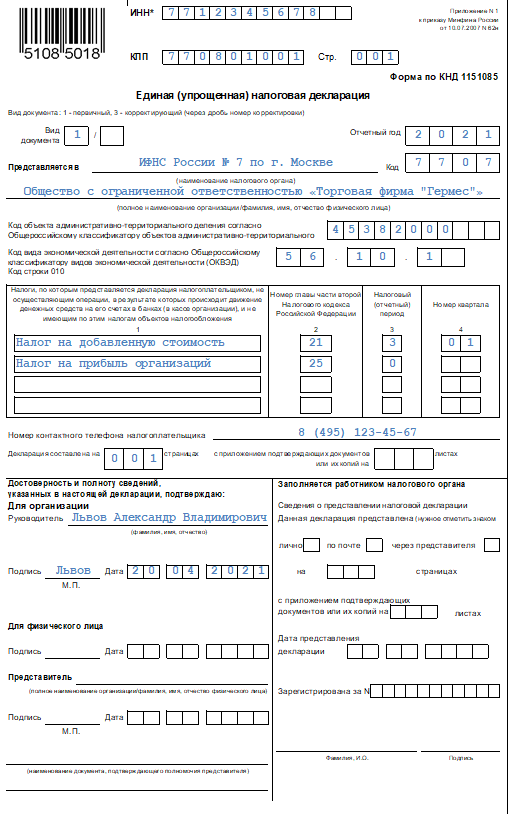

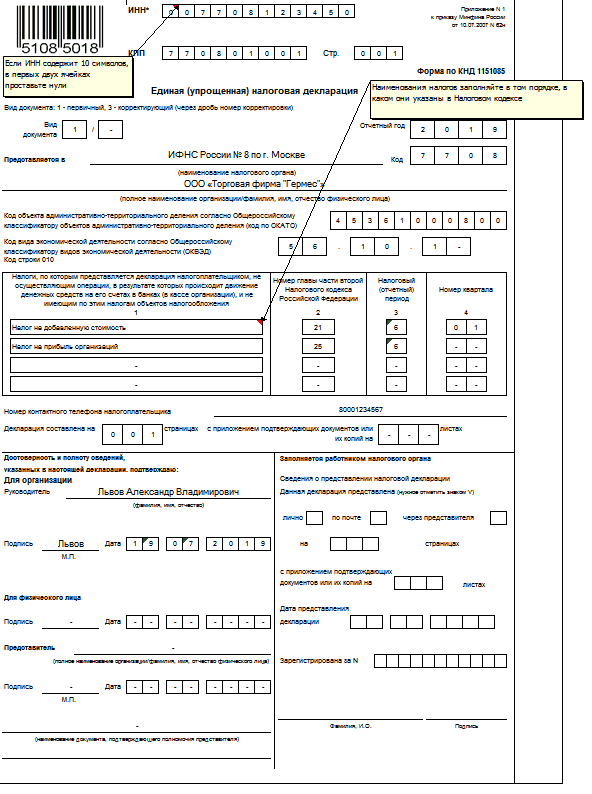

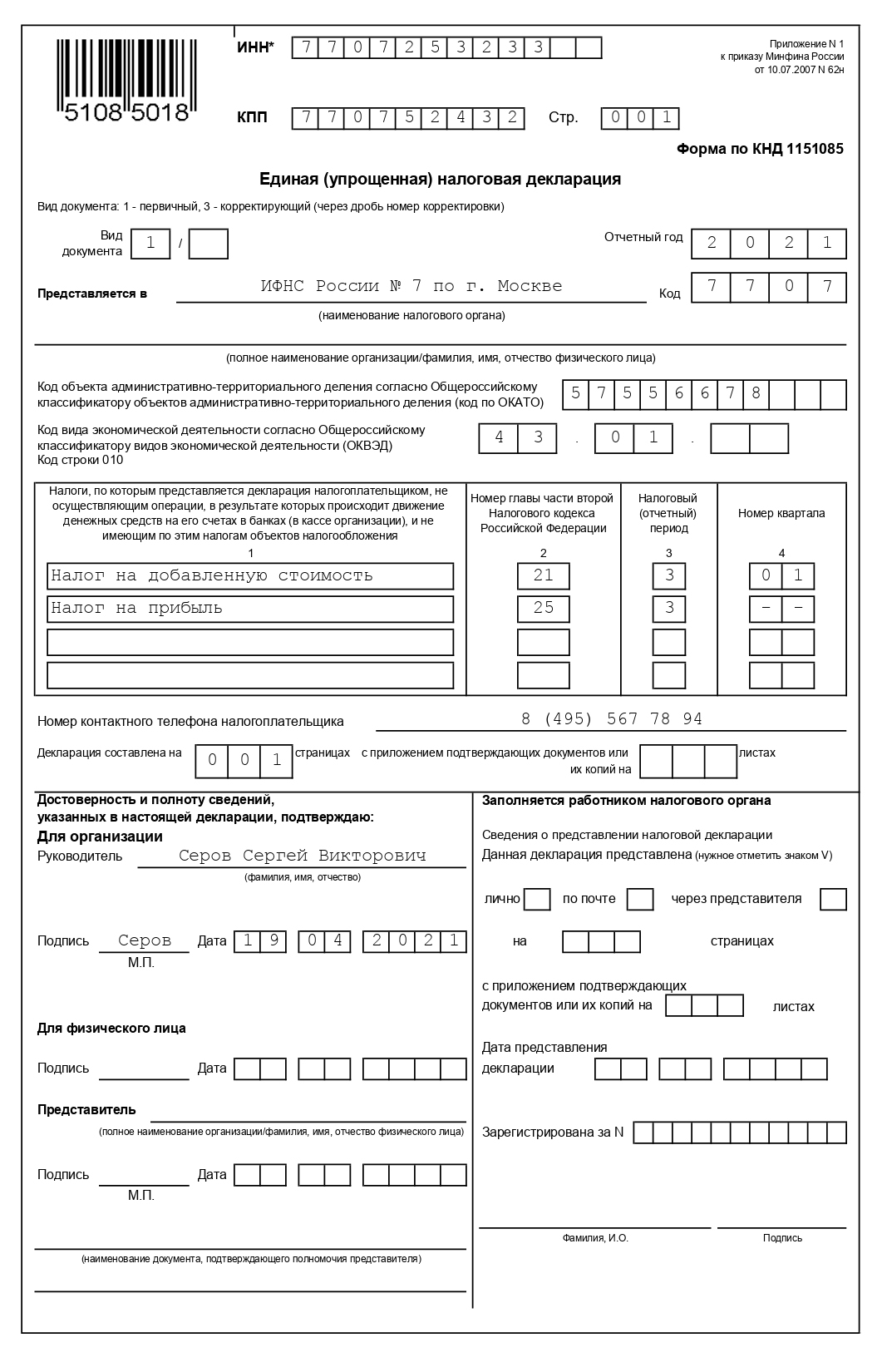

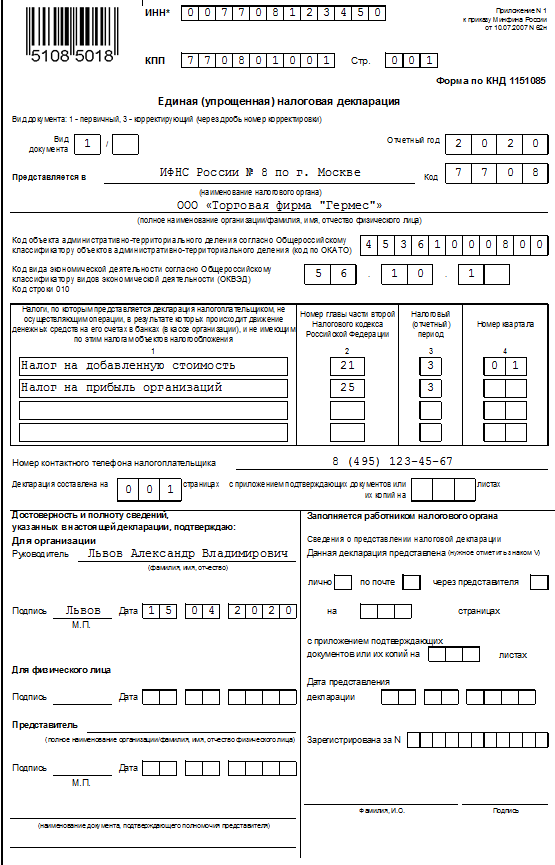

Организации и ИП обязаны регулярно сдавать в ФНС налоговые декларации, чтобы отчитаться о проведённых финансовых операциях и уплате налога. Если на протяжении отчётного периода компания не занималась предпринимательской деятельностью, бухгалтер имеет право заполнить не обычную форму, а единую упрощённую налоговую декларацию (ЕУНД). Разберёмся в том, при каких условиях можно отправить налоговикам упрощённую декларацию и как сдать ЕУНД в 2023 году.

Кто сдаёт единую упрощённую налоговую декларацию в 2023 году

Компании и предприниматели, которые ведут дела на территории России, должны отправлять отчётность в ФНС, СФР и другие ведомства, даже если предприятие приостановило работу. В этом случае бизнес подаёт нулевые отчёты. Вместо нескольких видов «нулёвок», в налоговую можно отправить единую упрощённую налоговую декларацию.

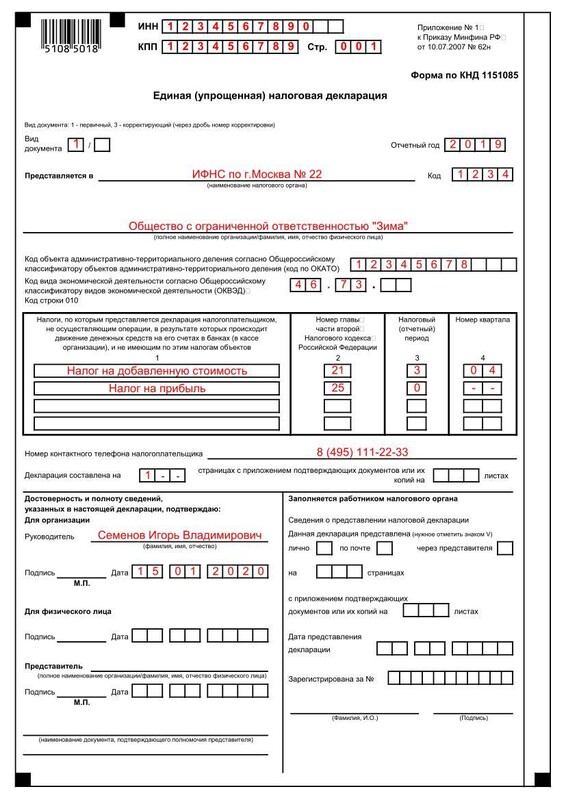

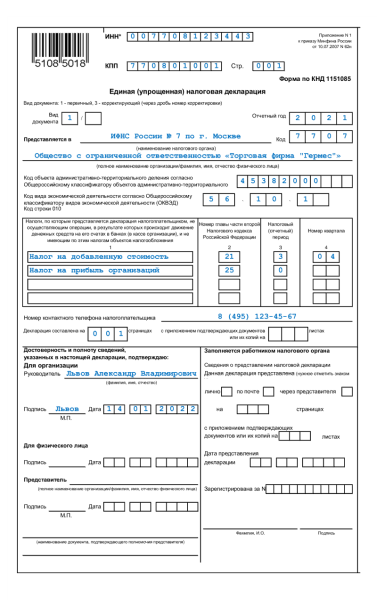

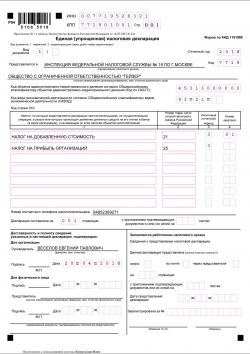

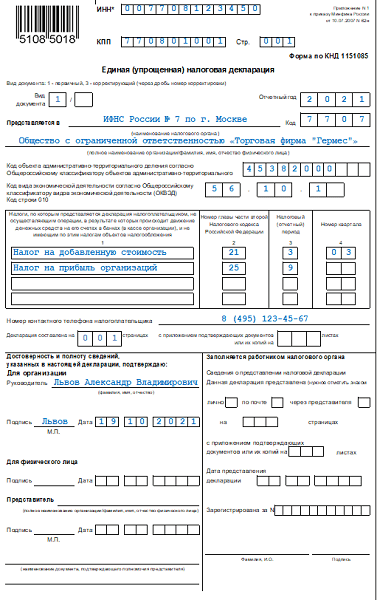

В ЕУНД можно вписать данные о четырёх видах налога:

- НДС (налог на добавленную стоимость)

- Налог на прибыль

- УСН (упрощенная система налогообложения)

- НДФЛ (налог на доходы физических лиц)

Подать ЕУНД могут организации и ИП как на общем режиме налогообложения (ОСНО), так и на спецрежимах. При этом отправлять упрощённую декларацию вместо нулевых разрешено не всем. Сдать ЕУНД в 2023 году имеют право только те компании и предприниматели, у которых во время отчётного периода:

- Отсутствовали финансовые операции

- Не было объектов обложения налогами

- Нет движения денежных средств по счетам

- Нет налоговых обязательств

Заполнение единой упрощённой налоговой декларации — это право компании, а не её обязанность. При желании бухгалтер может составить полный комплект нулевой отчётности и отправить в ФНС его. Многие молодые организации, которые ещё не начали вести деятельность, выбирают ЕУНД, потому что её просто заполнить, и это помогает экономить время и силы на заполнении отдельных нулевых отчетов по различным налогам.

Когда применяется упрощённая форма налоговой отчётности

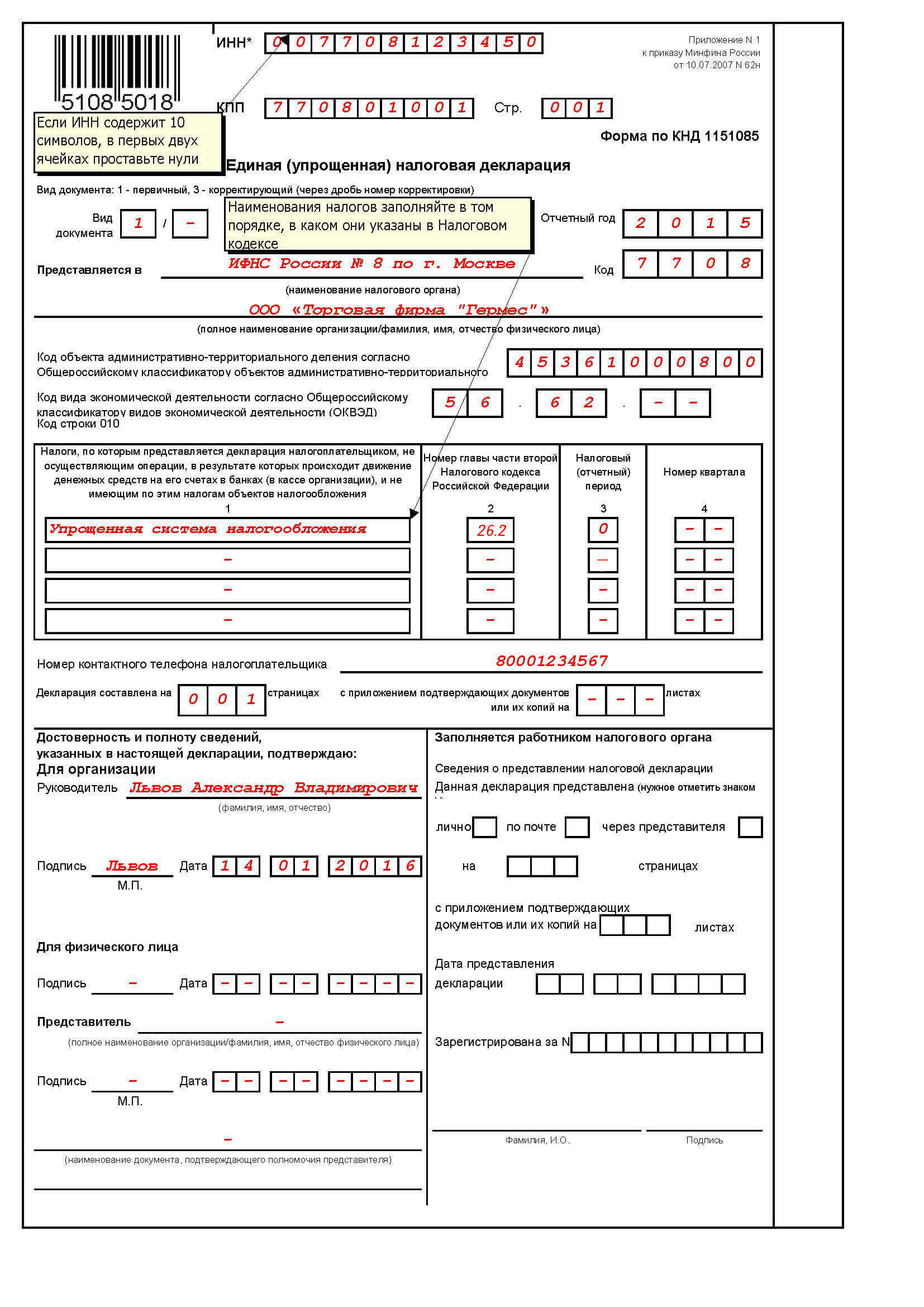

Единая упрощённая декларация (ЕУД) — это такой же отчёт для ИФНС, но без числовых значений. Её можно использовать вместо нескольких нулевых деклараций по другим налогам.

Подать единую упрощённую налоговую декларацию нужно тем, кто работает в статусе налогоплательщика. И неважно, велась ли работа и платились ли по факту налоги.

Когда можно подать упрощённую декларацию

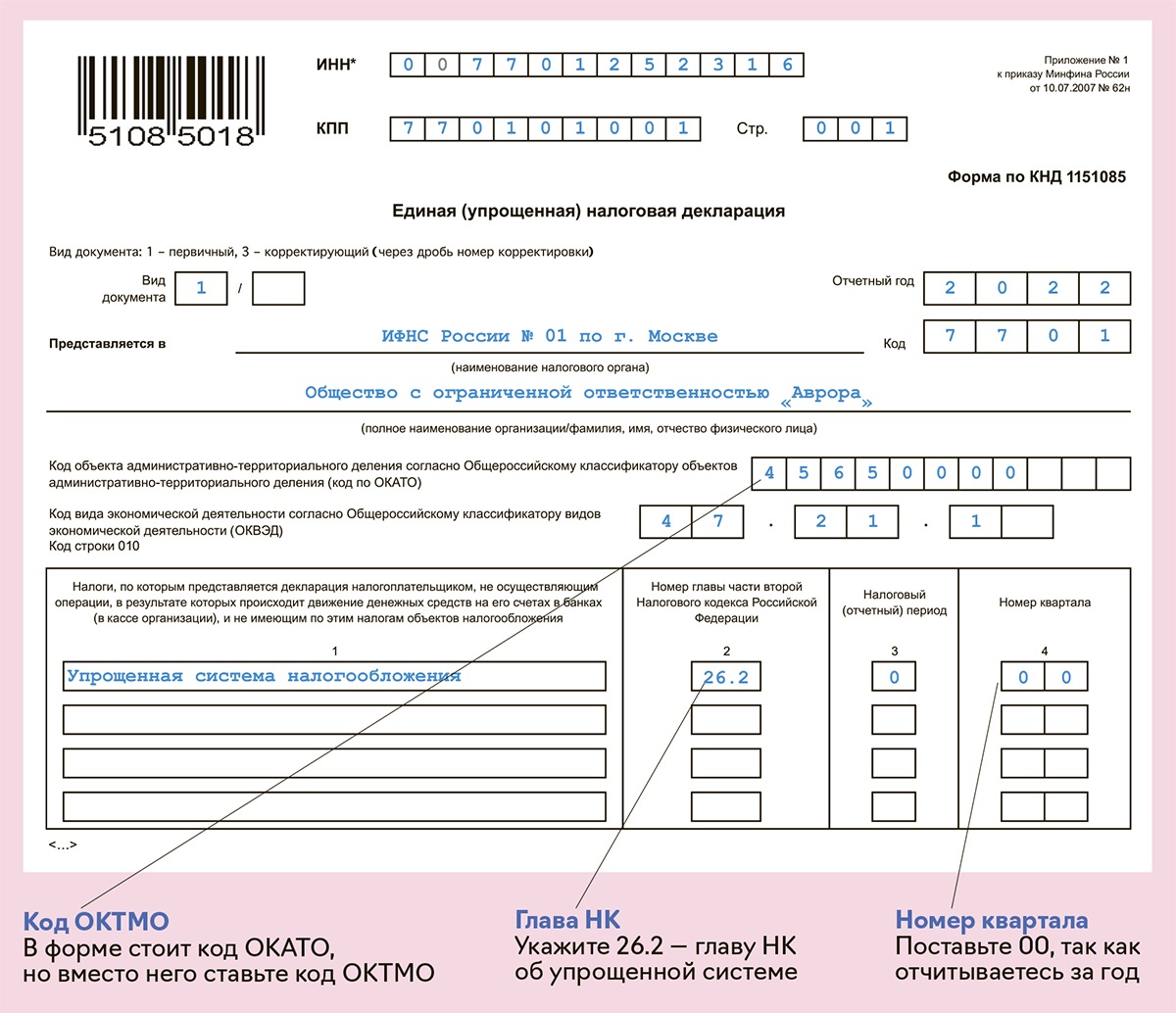

Согласно статье 80 Налогового кодекса, бизнес отчитывается по ЕУД при таких условиях:

- Отсутствие фактической деятельности

- Отсутствие объектов обложения налогами

- Отсутствие движения денежных средств по счетам

- Отсутствие налоговых обязательств

На практике такое встречается нечасто. Минимальные движения по счетам чаще всего всё же происходят. Например, контрагент вернёт переплату или директору перечислят зарплату. Даже списание средств за банковское обслуживание уже нарушает первое условие, и подать упрощённую форму будет нельзя.

По каким налогам можно отчитаться в упрощённой налоговой отчётности

Единый упрощённый налоговый отчёт подают преимущественно компании на общем налоговом режиме, когда они уже зарегистрировали организацию, но деятельность пока не запустили. Или те же компании во время приостановки работы. Поэтому в отчётность обычно включают только НДС и налог на прибыль.

Упрощённая декларация для ИП

Предприниматели тоже подают единую упрощённую налоговую декларацию — при тех же обстоятельствах, что и юрлица.

Плательщики УСН могут отчитаться о нулевых показателях в ЕУД. Предприниматели на общем налоговом режиме налог на прибыль не платят, так что подать упрощёнку смогут вместо нулевой декларации НДС.

Если компании или ИП никому не выплачивали доходов, показатели по НДФЛ также будут нулевыми. Но заменить этот отчёт упрощённым нельзя, его подают в налоговую отдельно.

Единая упрощённая декларация: сроки сдачи

У ЕУД свои сроки подачи — 20 дней после окончания отчётного периода. Если налог, отчёт по которому заменяют упрощённым, платится ежеквартально, то упрощёнка подаётся в течение 20 дней после завершения квартала. Так, отчёт по результатам первого квартала 2023 нужно подать максимум 20 апреля. По итогам полугодия — до 20 июля и т.д.

Если налог платится только раз в год, то и упрощённый отчёт нужно подать только раз. Но руководствуясь теми же сроками — 20 дней после окончания года. Например, упрощенцы должны отчитаться по налогу в ЕУД до 20 января.

Когда нельзя подать упрощённую декларацию

Заменить отчётность упрощённым документом не выйдет в таких случаях:

- Есть фактическая деятельность

- Есть объекты обложения налогами

- Есть движение денежных средств по счетам

- Есть налоговые обязательства

Куда подавать упрощённую отчётность

Упрощённую налоговую декларацию можно представить в ИФНС следующими способами:

- Электронно через портал ФНС

- Почтовым отправлением с уведомлением о вручении

- Лично в налоговом органе с получением квитанции о приеме документов

Возможность подать в бумажном виде может помочь тем, кто сдает отчётность по НДС. Дело в том, что декларацию по этому налогу необходимо направлять строго в электронной форме через уполномоченного оператора, с которым нужно заключать договор. Если декларацию по НДС послать почтой или принести лично, она может быть признана недействительной.

В заключение, единая упрощённая декларация является удобным инструментом для компаний и предпринимателей, которые не ведут финансовую деятельность или приостановили свою работу. Она позволяет сэкономить время и усилия на заполнении отдельных нулевых отчётов. Важно соблюдать условия и сроки подачи такой декларации, а также выбрать правильный способ представления в налоговый орган.