Узнайте, как перейти на упрощенную систему налогообложения (УСН) для индивидуальных предпринимателей (ИП) в 2023 году. Лимиты, уведомление, сроки и преимущества УСН.

Cодержание

Лимиты для перехода на УСН с 2023 года

Чтобы перейти на УСН, организации должны соблюдать ограничение по доходу. С учетом коэффициента-дефлятора за 9 месяцев 2022 года доход не должен превышать 141 412 500 руб.

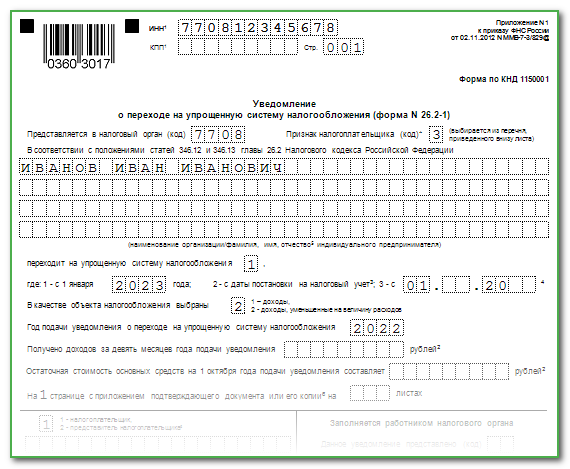

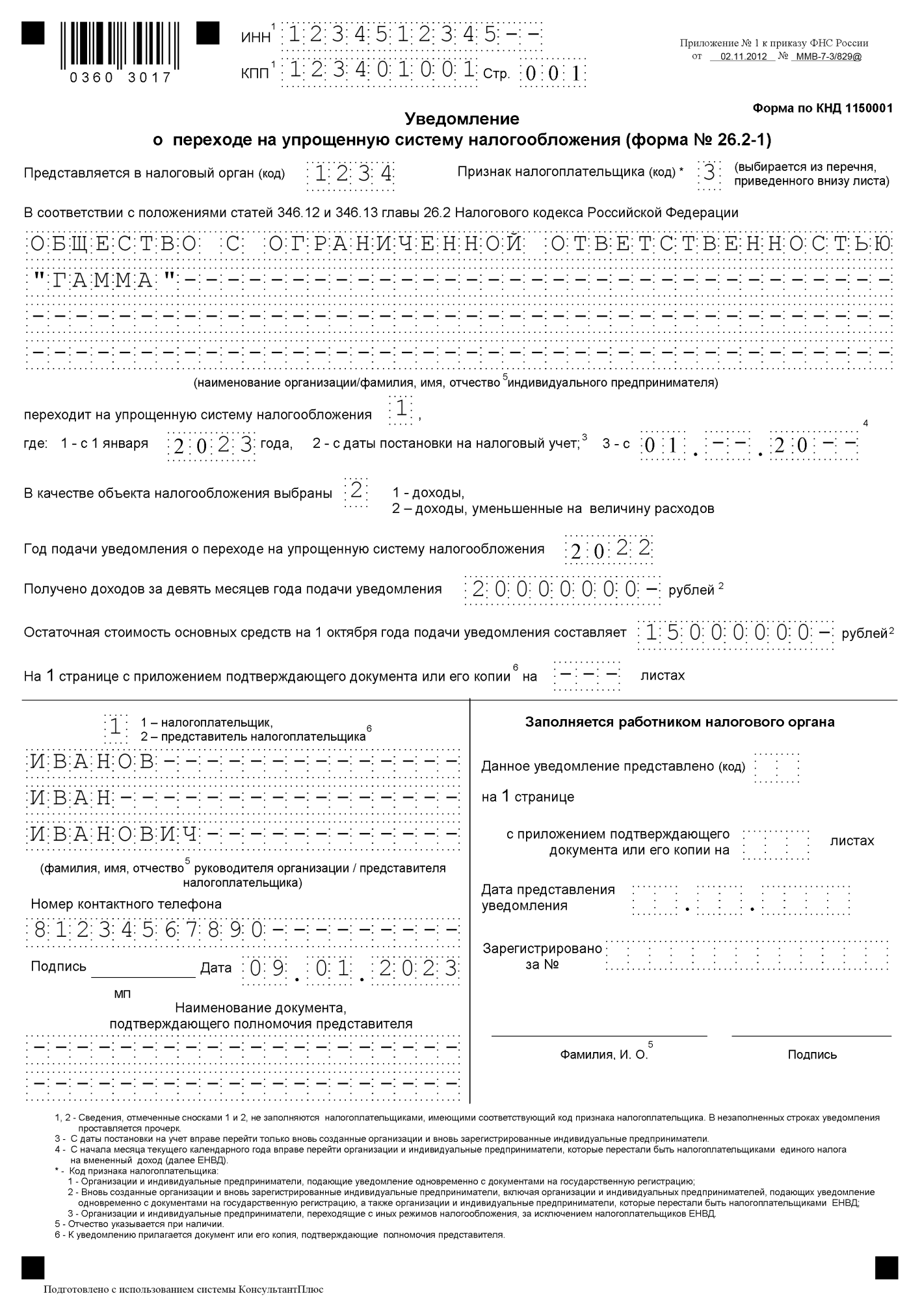

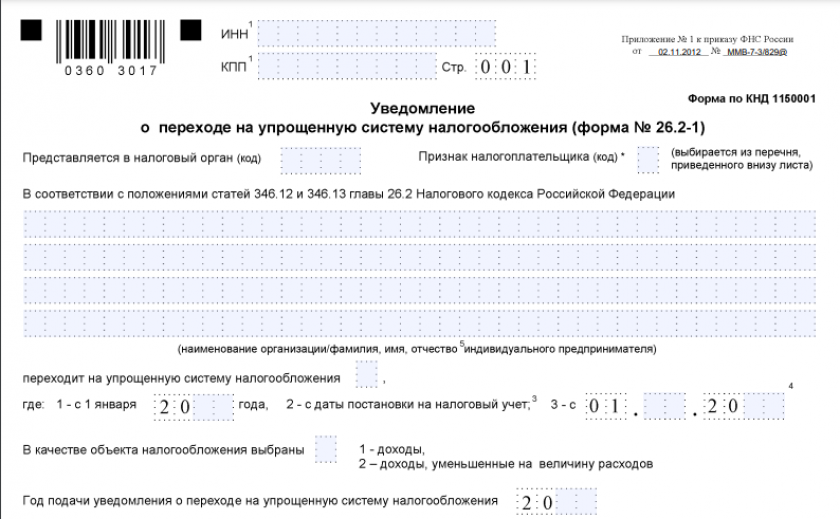

Уведомление о переходе на УСН

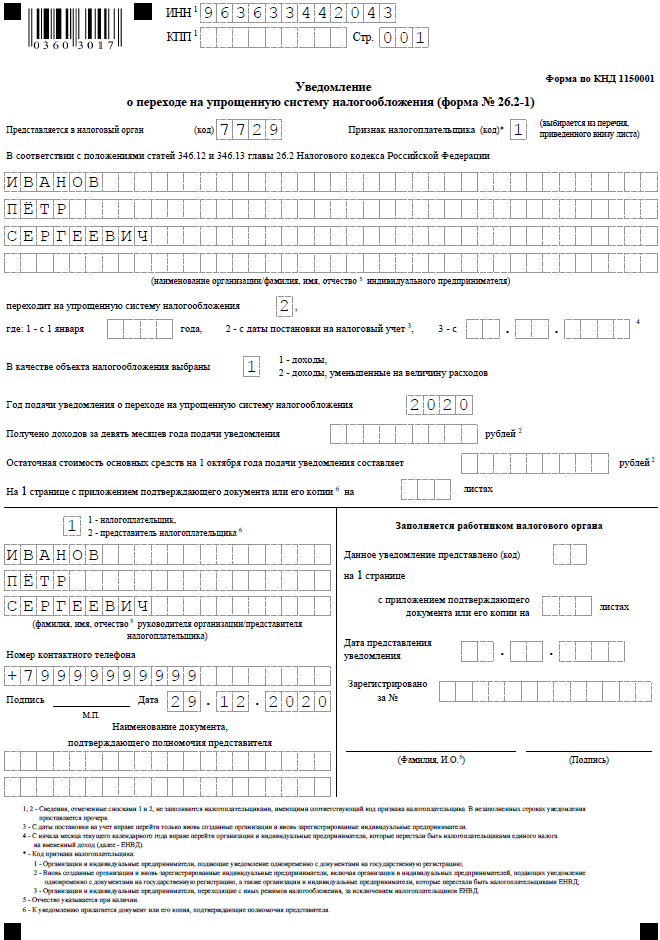

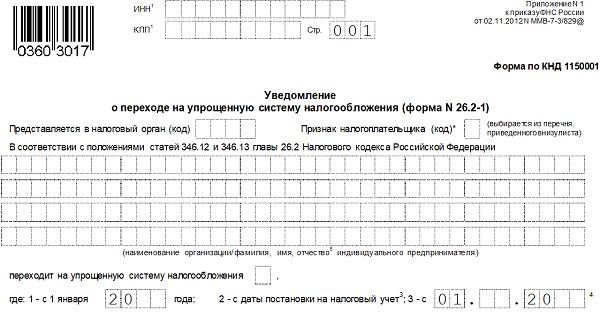

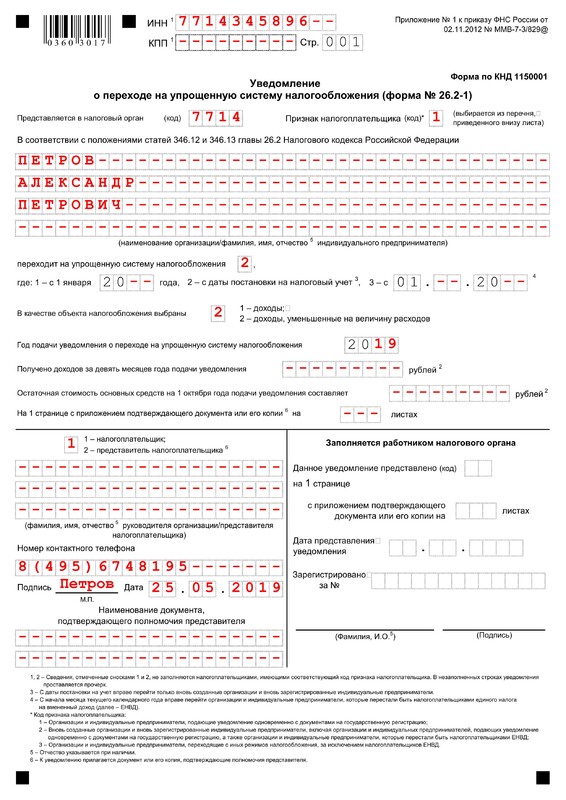

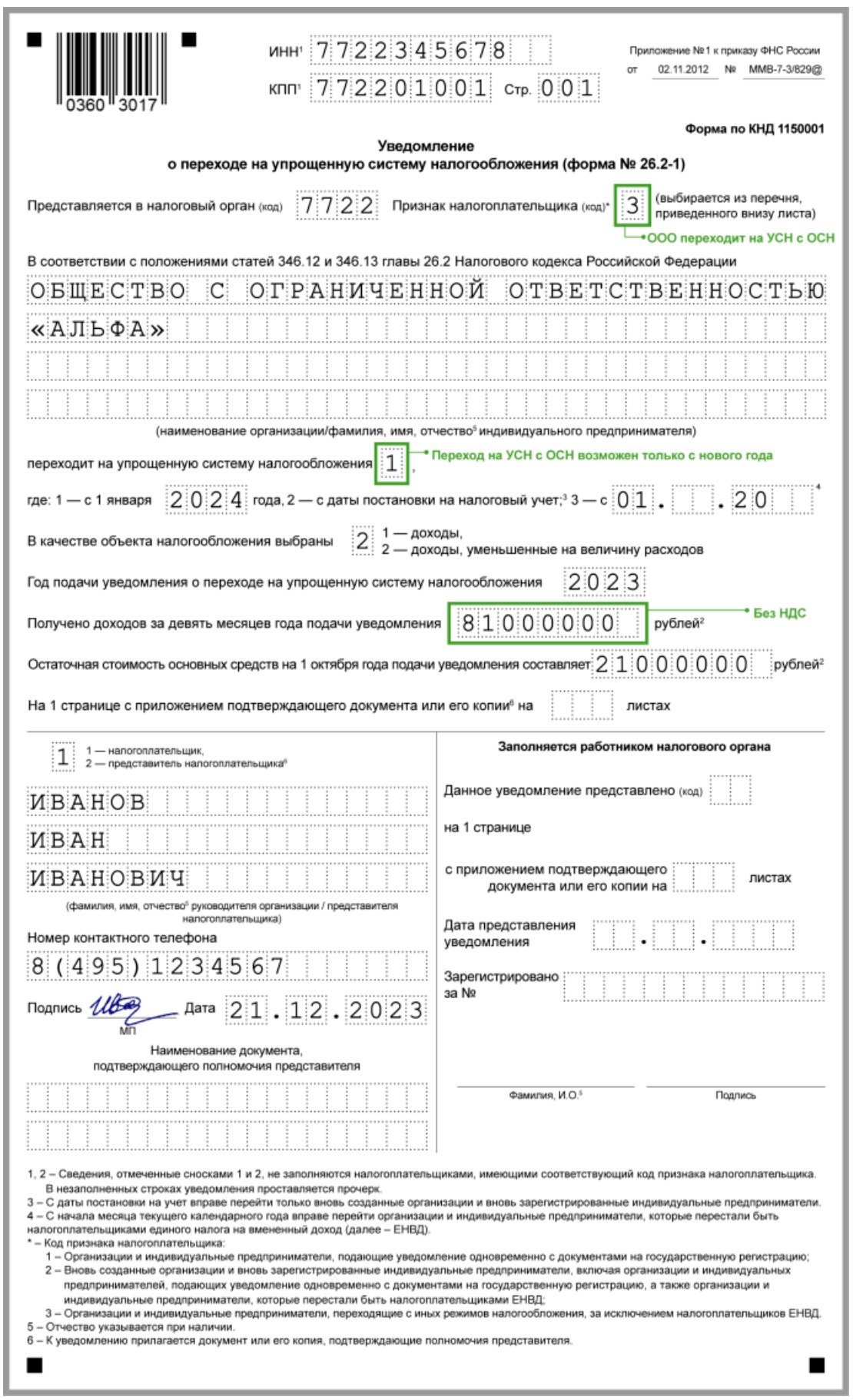

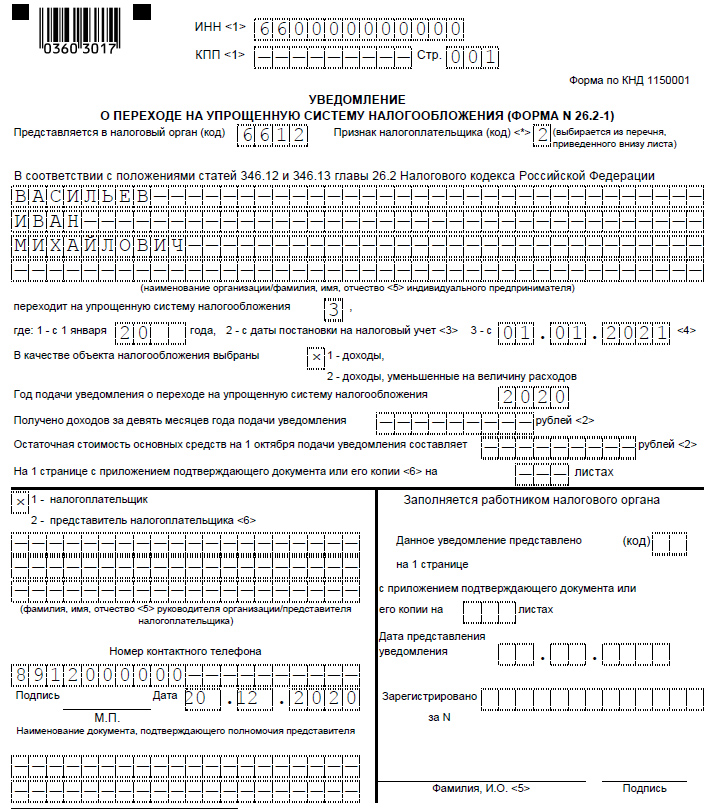

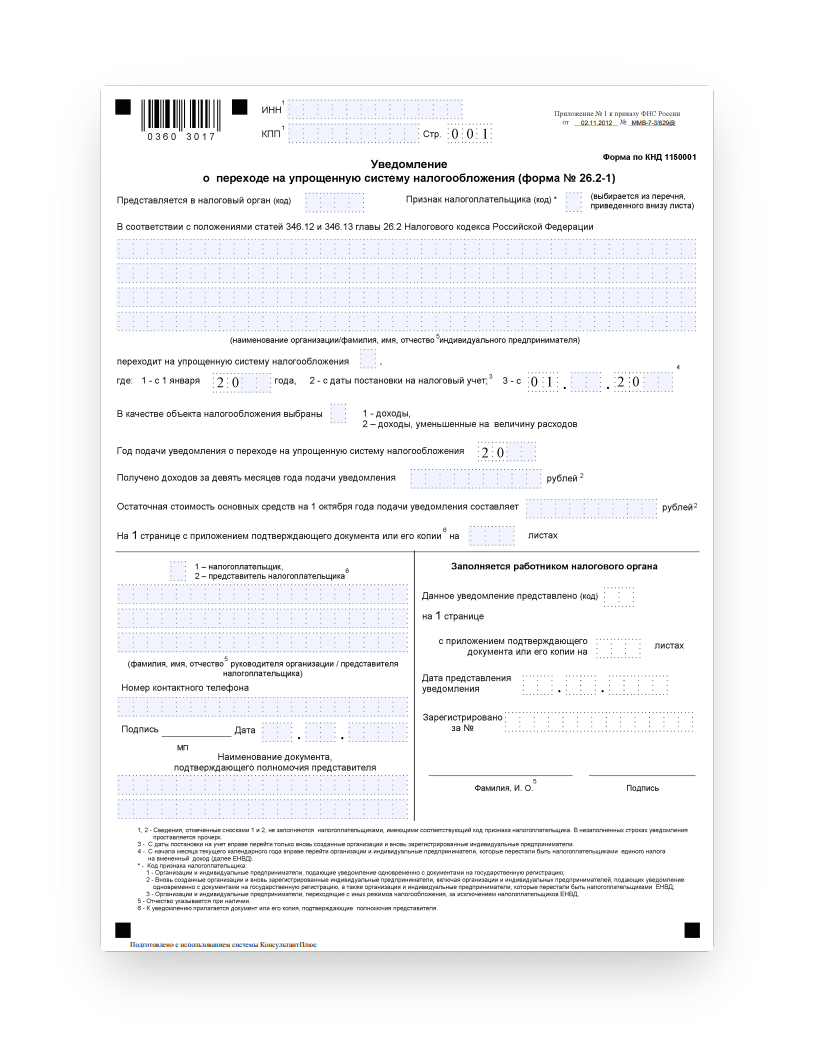

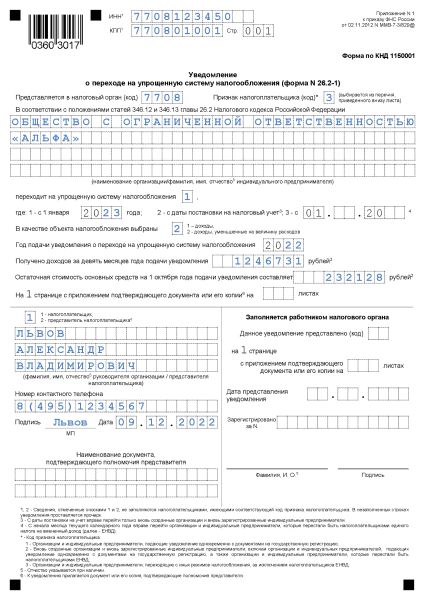

Для перехода на спецрежим нужно подать уведомление. Его можно сдать в любую инспекцию независимо от места регистрации. Специального способа подачи нет.

Заполнить уведомление можно по рекомендованной форме. Она достаточно простая. Главное, не ошибитесь в коде объекта налогообложения: "доходы" или "доходы минус расходы". Исправить ошибку после окончания срока сдачи уведомления нельзя. Поменять объект налогообложения можно не раньше чем с 1 января 2024 года.

Организации и ИП заполняют уведомление немного по-разному. К примеру, предпринимателям не надо указывать сведения о своих доходах и стоимости ОС, а организациям — нужно.

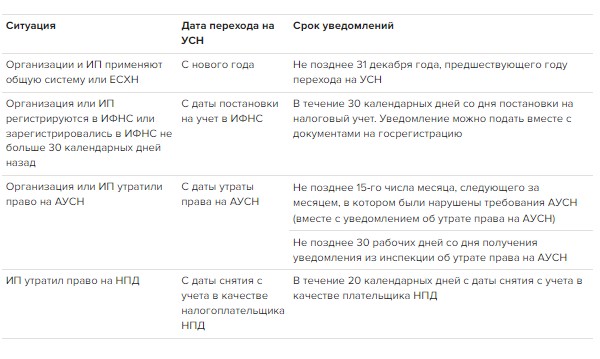

Срок перехода на УСН с 2023 года

Чтобы применять упрощенку с 1 января следующего года, нужно подать уведомление о переходе не позже 9 января с учетом праздников и выходных.

Если опоздаете, применять УСН в 2023 году не сможете. Возможно исключение, если вы фактически перешли на УСН.

См. также

Смена системы налогообложения ИП

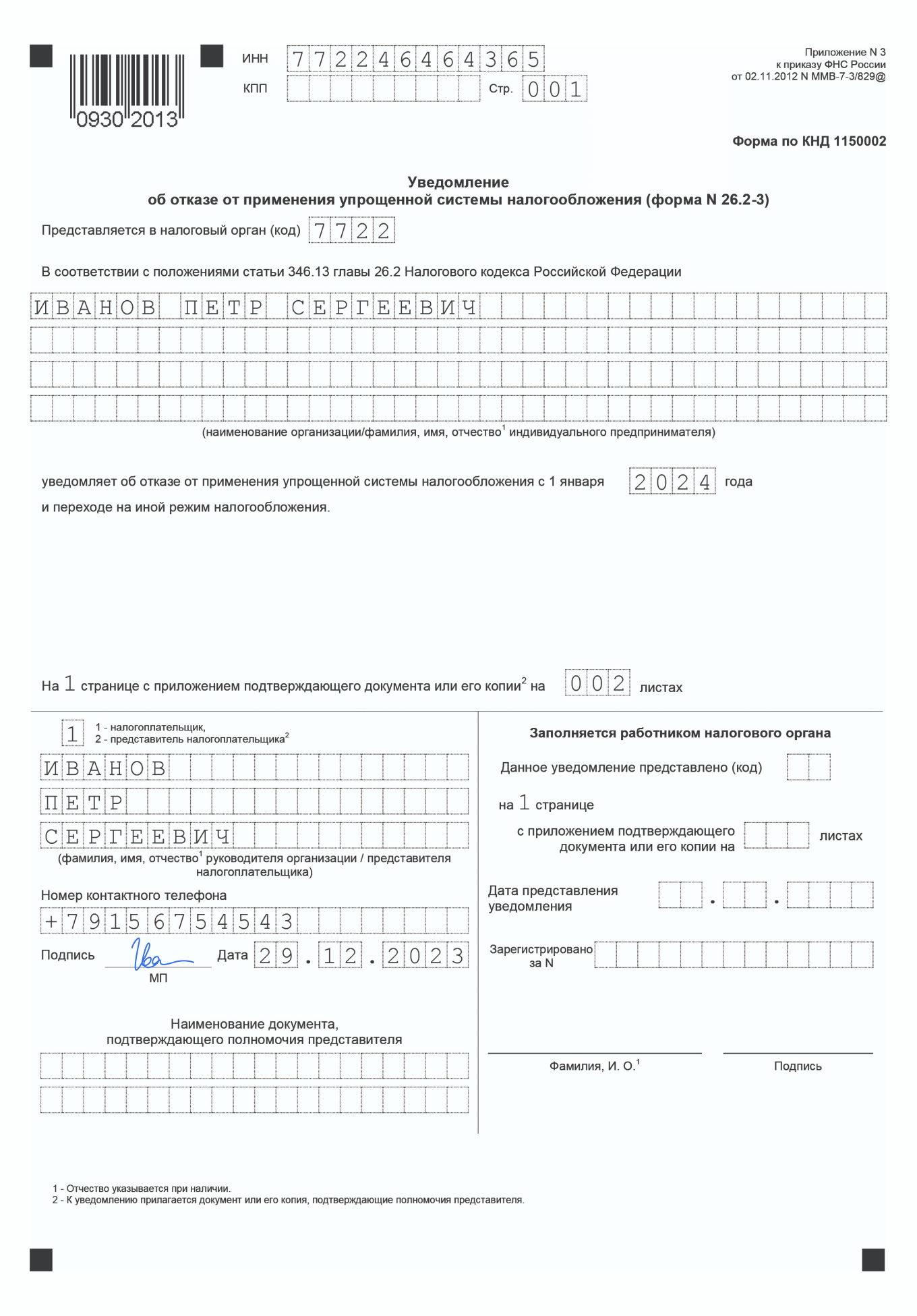

Смена системы налогообложения ИП возможна по желанию или по требованию налогового кодекса. В первом случае предприниматель выбирает ту систему, которая наиболее выгодна для его бизнеса.

Второй случай возникает, если бизнес перестал соответствовать требованиям, при которых можно применять ту или иную систему налогообложения.

Налоговые режимы для ИП

В России сейчас действуют несколько систем налогообложения:

- ОСНО могут применять все. Для спецрежимов действуют ограничения по количеству сотрудников, доходам, видам деятельности и т.д.

- Ограничения по применению УСН:

- Ограничения по применению ЕСХН:

- Ограничения по применению ПСН:

- Ограничения по применению НПД:

Алгоритм перехода на другую систему налогообложения

Смена налогообложения для ИП включает в себя следующие шаги:

- Ознакомление с условиями и ограничениями выбранного налогового режима.

- Подготовка необходимых документов для смены налогообложения.

- Подача уведомления о переходе на новый режим в налоговую инспекцию.

- Ожидание решения налоговой инспекции и получение нового свидетельства о регистрации.

См. также

В каком случае подается единая упрощенная налоговая декларация?

Преимущества УСН

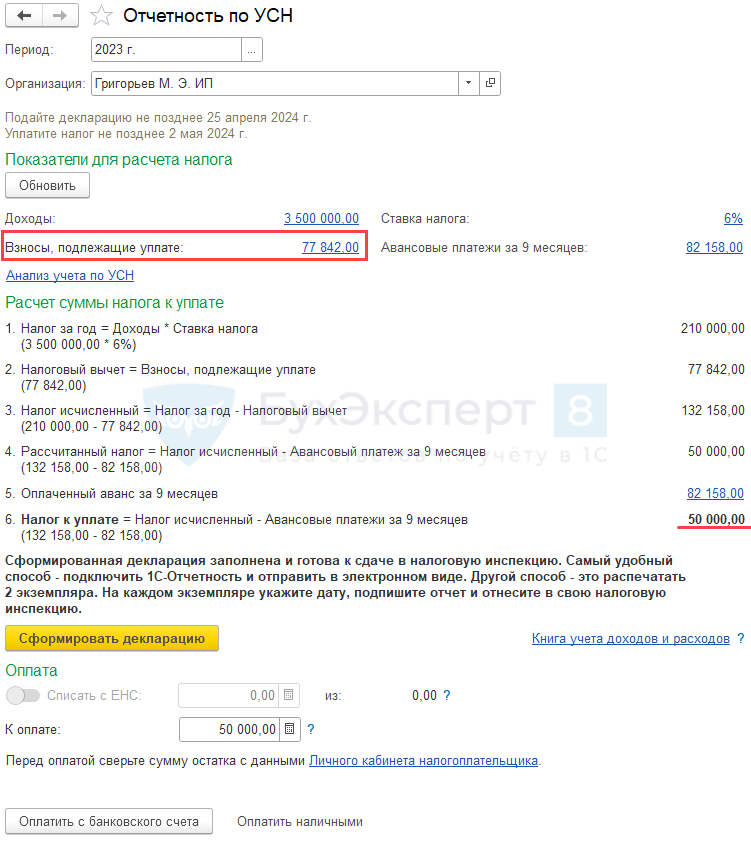

Самая главная льгота упрощенной системы налогообложения – это низкая налоговая ставка. Она зависит от выбранного объекта налогообложения:

| Объект налогообложения | Ставка налога |

|---|---|

| Доходы | 6% |

| Доходы минус расходы | 15% |

Кроме того, если выбран объект налогообложения "Доходы", то рассчитанный налог уменьшается на сумму уплаченных страховых взносов. Причём, ИП без работников могут учитывать всю сумму взносов за себя, а работодатели могут снижать налоговый платёж не более, чем на 50%.

Особенности упрощенной системы налогообложения ещё и в том, что на ней сдаётся всего одна годовая декларация. А если выбран объект налогообложения "Доходы", то справится с учётом можно самостоятельно, без бухгалтера.

Кто может работать на упрощённой системе

Условия и новые критерии, позволяющие выбрать упрощённую систему налогообложения, устанавливаются ежегодно. Критерии, позволяющие применять упрощёнку, указаны в главе 26.2 Налогового кодекса:

- Сумма доходов не должна превышать предельный размер, установленный для применения УСН;

- Количество сотрудников не должно превышать установленный лимит;

- Виды деятельности должны соответствовать требованиям для применения УСН.

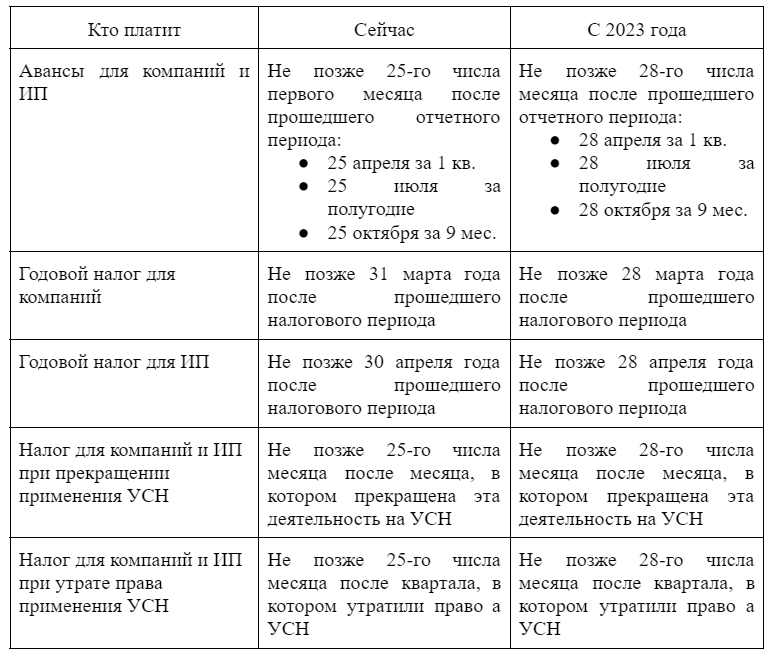

Напомним, что в 2024 году ставки для плательщиков УСН зависят от того, каким лимитам по доходам и работникам они соответствуют. Те, кто будет зарабатывать больше 199,35 млн рублей и нанимать больше 100 человек, обязаны платить налог по более высокой ставке: 8% на УСН Доходы и 20% на УСН Доходы минус расходы.

Важно отметить, что переход на УСН требует подачи уведомления до 9 января с учетом праздников и выходных. В случае просрочки уведомления, применение УСН в текущем году будет невозможно, за исключением случаев фактического перехода на УСН.

Таким образом, переход на УСН ИП в 2023 году возможен при соблюдении лимитов по доходу и подаче уведомления в установленные сроки. Упрощенная система налогообложения предоставляет ряд преимуществ, включая низкую налоговую ставку и упрощенную отчетность. Однако, перед принятием решения о переходе на УСН, необходимо тщательно изучить условия и ограничения, а также проконсультироваться с налоговым специалистом.

Что нам скажет Википедия?

Упрощённая система налогообложения (УСН) — специальный налоговый режим в России, направленный на снижение налоговой нагрузки на субъекты малого бизнеса, а также облегчение и упрощение ведения налогового учёта и бухгалтерского учёта. УСН введена Федеральным законом от 24.07.2002 № 104-ФЗ.

Индивидуальные предприниматели уплачивают взносы по системе обязательного пенсионного страхования и обязательного медицинского страхования в федеральный и территориальный фонды, рассчитываемые от минимального размера оплаты труда, вне зависимости от дохода. С 2014 года, при превышении размера дохода в 300 тысяч рублей в год, уплачиваются взносы в пенсионный фонд России в размере 1 % от дохода за минусом 300 тысяч рублей.

Доходы рассчитываются как разница между выручкой и расходами за отчётный период. С 1 января 2013 года предельный размер доходов не должен превышать 60 млн рублей за отчётный (налоговый) период, а с 1 января 2017 года предельный размер доходов не должен превышать 150 млн рублей за отчетный (налоговый) период.

Упрощенцы обязаны вести бухгалтерский учет, за исключением учета основных средств и нематериальных активов. Отчетность в Фонд социального страхования и по итогам налогового периода должна быть предоставлена. Для субъектов малого предпринимательства предусмотрен упрощённый вариант ведения бухгалтерского учёта.

Патентная система становится отдельным спецрежимом и не является частью упрощенной системы налогообложения с 1 декабря 2012 года. Патенты выдаются по новым правилам, а патенты, выданные в 2012 году и срок действия которых истекает после 1 января 2013 года, действуют до 31 декабря 2012 года.