Узнайте, зачем и кому нужно уведомление из налоговой инспекции о применении Упрощенной системы налогообложения (УСН) и как его получить. Уведомление и подтверждение перехода на УСН важны для предпринимателей. Узнайте о требованиях, сроках и процедуре получения информационного письма по форме 26.2‑7 от налоговой инспекции.

Cодержание

Зачем и кому нужно уведомление из налоговой инспекции о применении Упрощенной системы налогообложения (УСН), если вы на нее перешли? Когда Матвей Андреевич, основатель ООО «Конек-Горбунок», обратился к своему знакомому владельцу магазина, он не подозревал о необходимости такого уведомления. Однако, его знакомый оказался в суде с ФНС из-за проблем с выбором системы уплаты налогов. И тогда Матвей Андреевич понял, что после перехода на УСН важно убедиться, что налоговая служба также знает об этом.

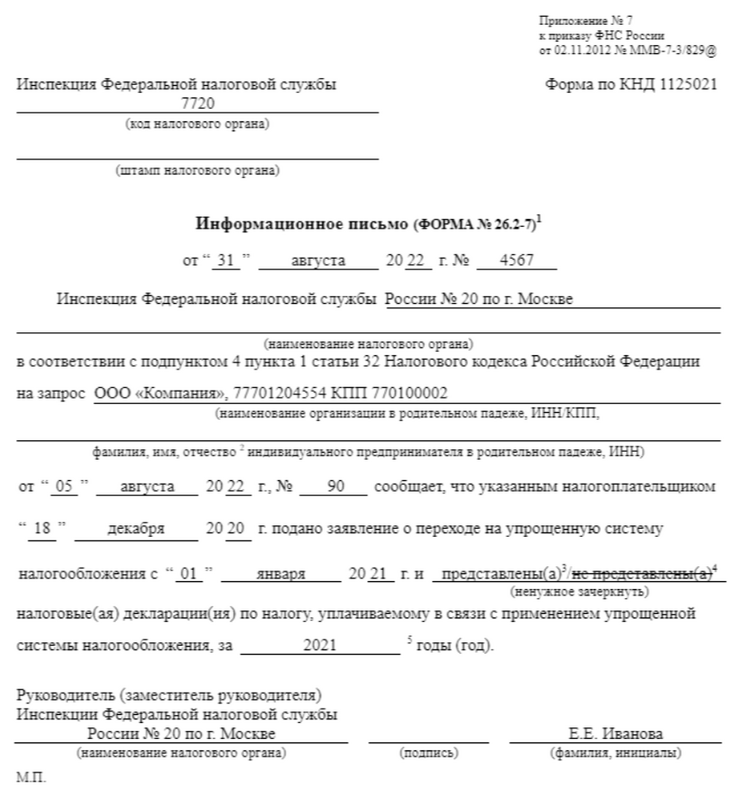

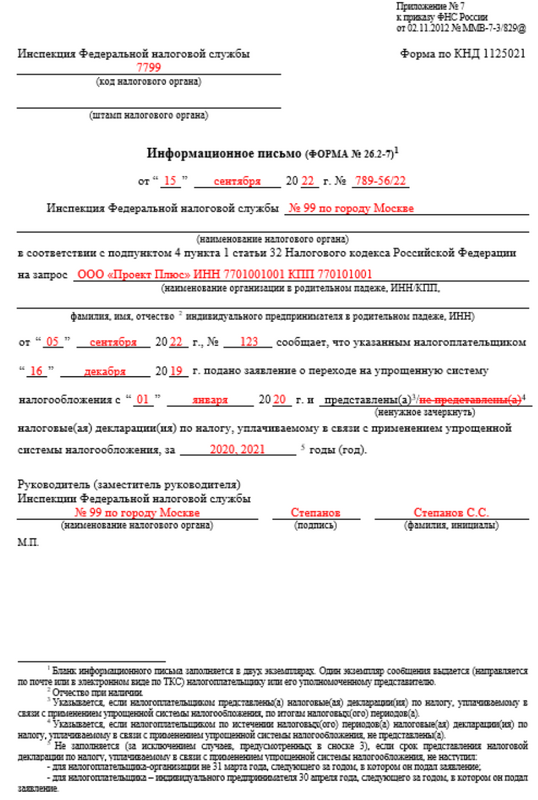

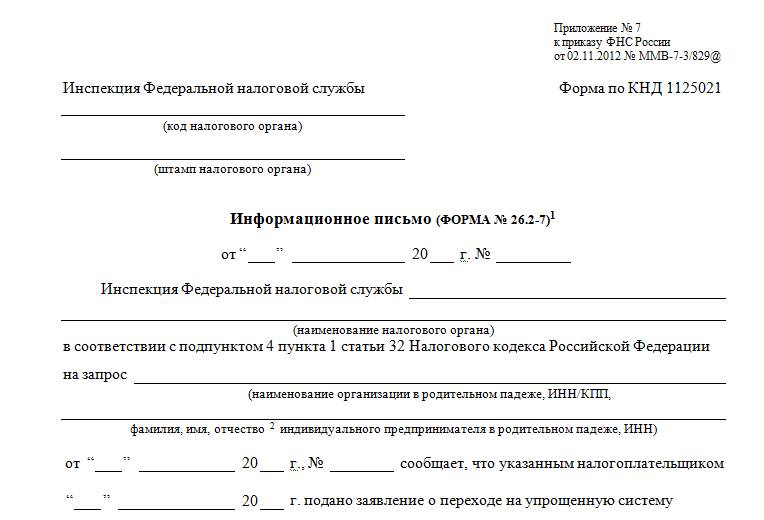

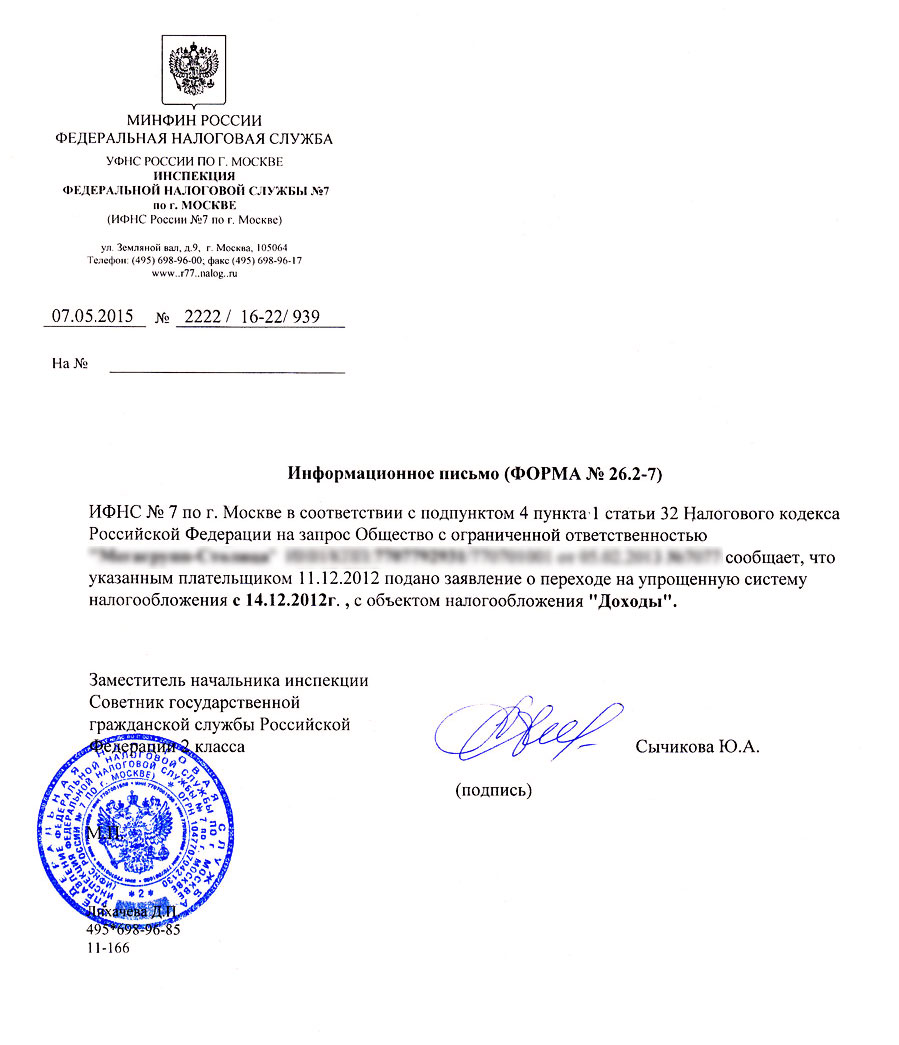

При переходе на Упрощенную систему налогообложения (УСН) важно не только вовремя подать уведомление о переходе, но и получить подтверждение от налоговой инспекции о том, что вы сообщили о выборе УСН. По умолчанию такой документ бизнесменам не выдают, но можно получить информационное письмо по форме 26.2‑7.

Как получить письмо по форме 26.2‑7

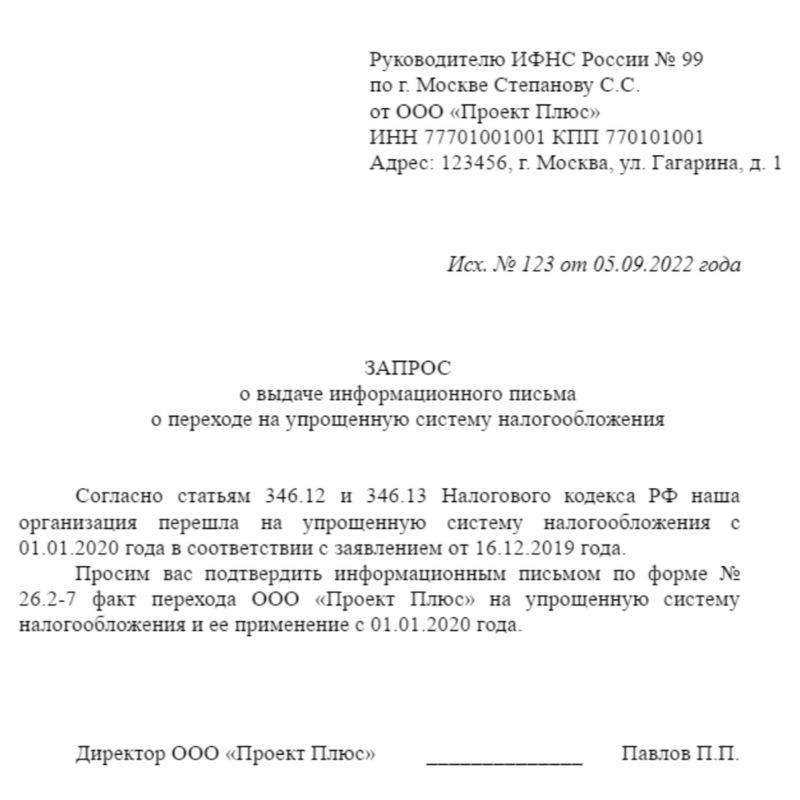

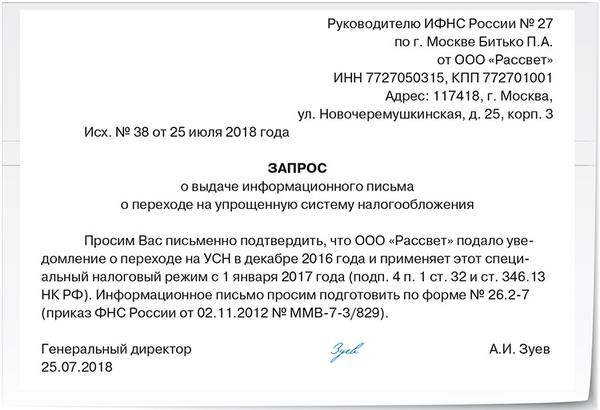

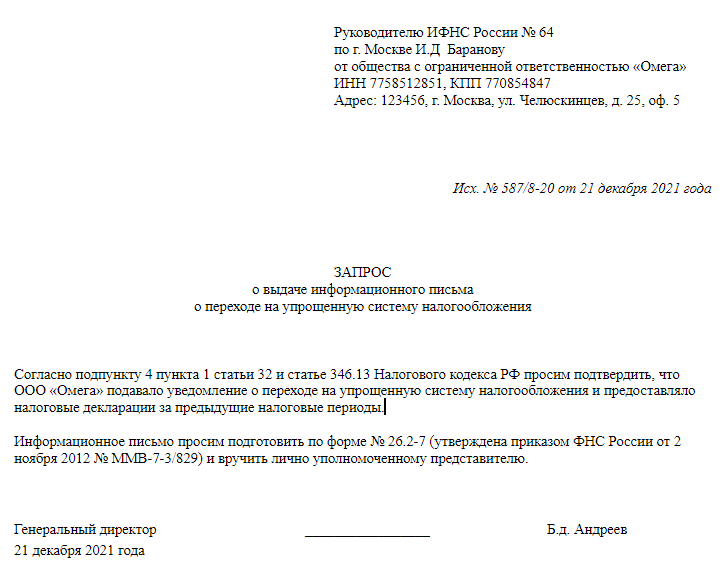

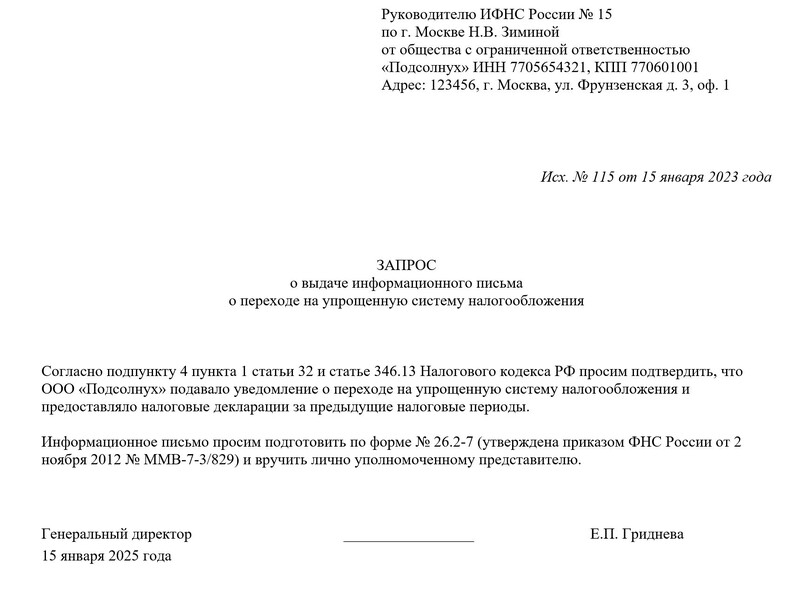

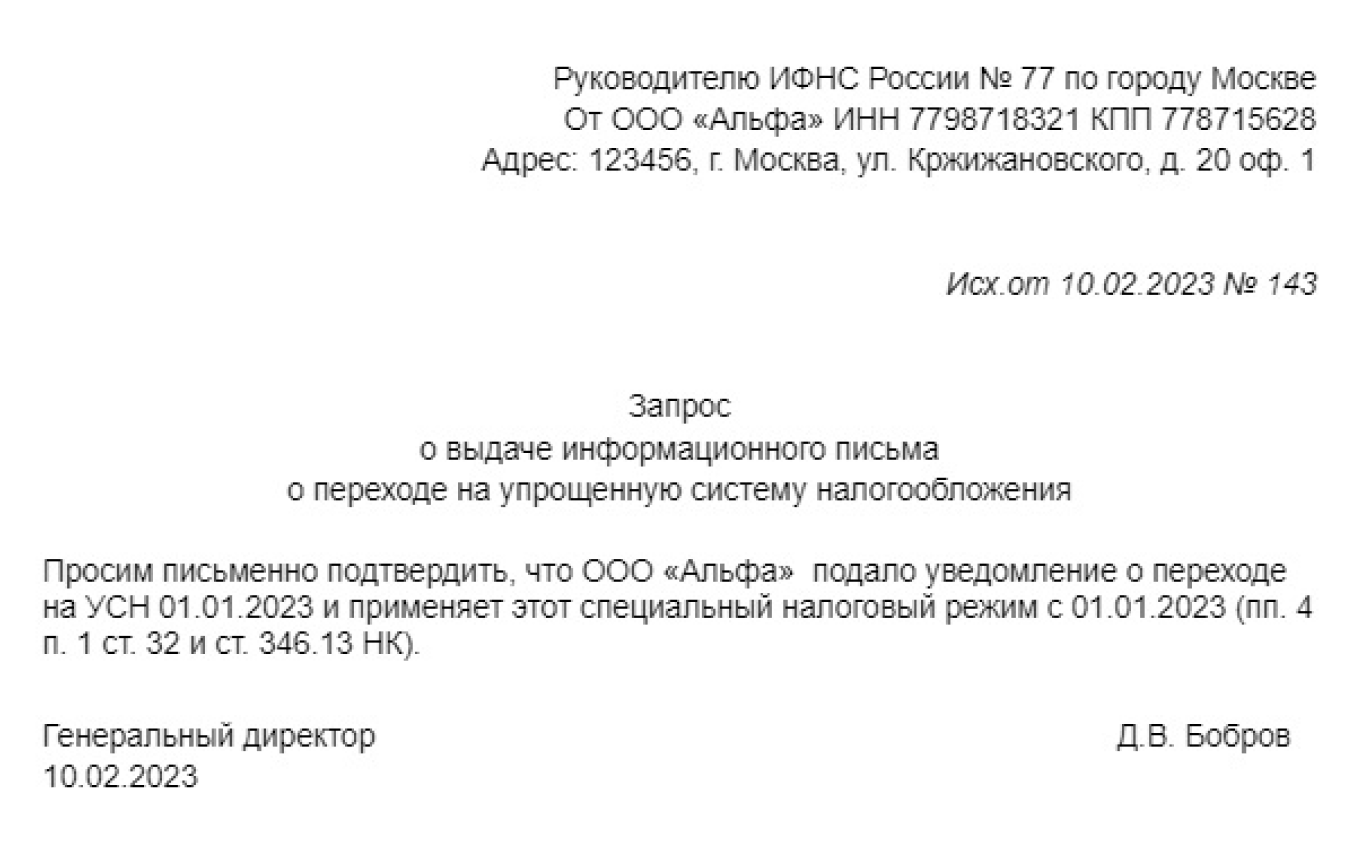

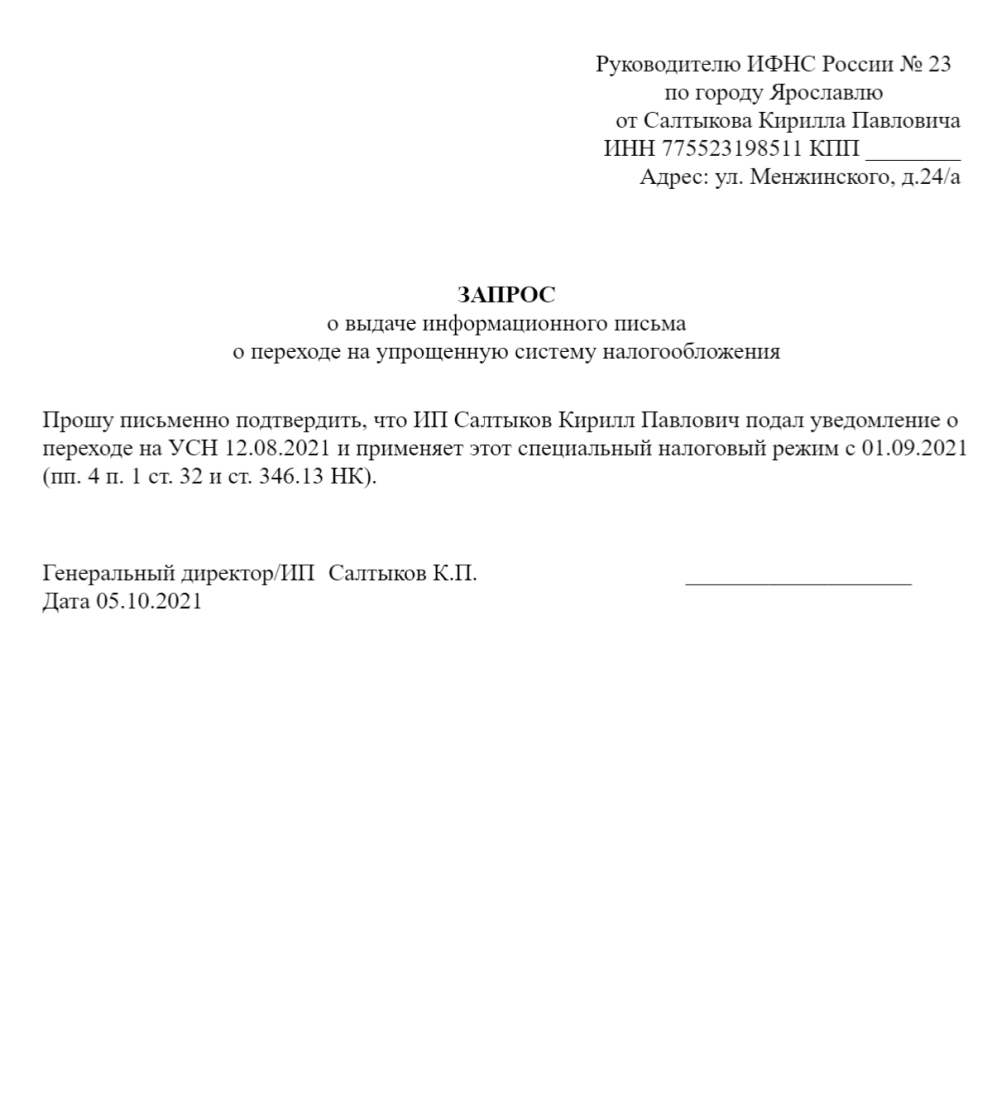

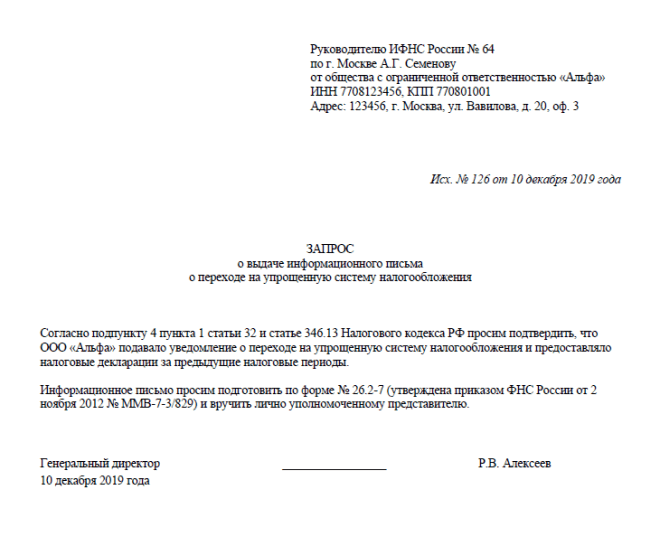

Для получения информационного письма о применении УСН от налоговой инспекции, необходимо направить запрос с указанием регистрационных данных организации или ИП (полное название, коды, адрес) и просьбой подтвердить, что вы подали уведомление о переходе на УСН и сдали декларации по этому режиму.

Конкретный порядок запроса, как описано в Приказе ФНС от 02.11.2012 № ММВ-7-3/829@, не предусмотрен, поэтому вы можете составить заявление в свободной форме. При личной подаче в налоговую инспекцию просите оставить отметку на втором экземпляре запроса, а при отправке почтой сохраните квитанцию о заказном письме с описью вложения.

Согласно Административному регламенту ФНС, срок ответа на запрос составляет 30 дней после получения запроса налогоплательщика.

Что должно содержаться в информационном письме от ИФНС

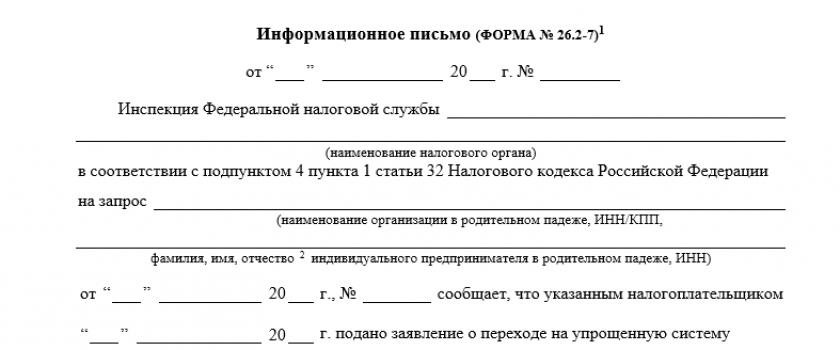

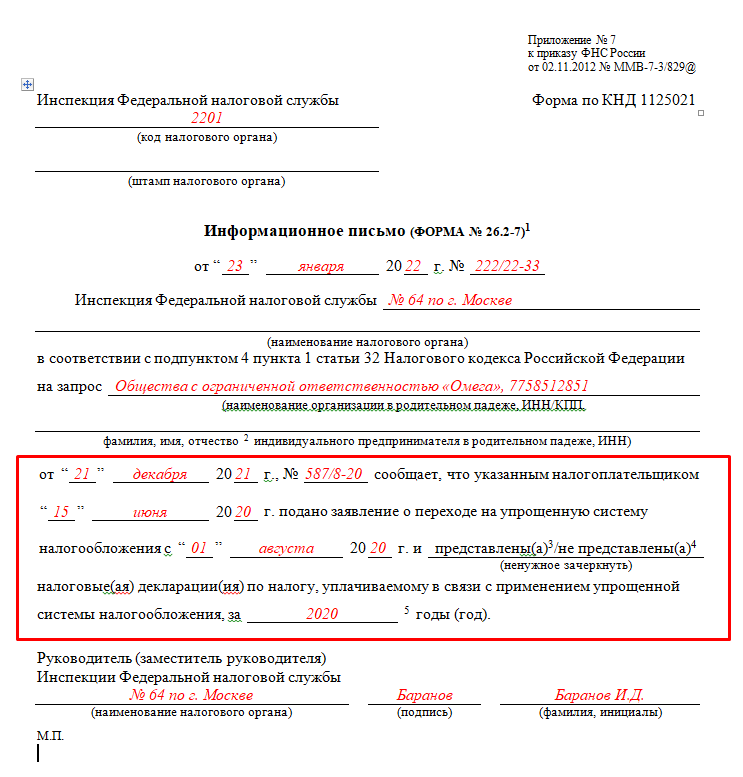

Информационное письмо от ИФНС составляется на утвержденной форме 26.2‑7. В нем должны быть подтверждены два факта:

- Подача уведомления о переходе на УСН.

- Сдача деклараций по УСН.

Информационное письмо о применении УСН не содержит дополнительной информации, такой как выбранный объект налогообложения (Доходы или Доходы минус расходы). Оно является одностраничным бланком, который подтверждает факт применения УСН.

См. также

Кто имеет право на УСН

Применение Упрощенной системы налогообложения (УСН) позволяет снизить налоговую нагрузку на предпринимателей, но не все имеют право на нее. Согласно налоговому законодательству, для применения УСН компания или индивидуальный предприниматель должны соответствовать следующим условиям:

- Годовой доход не должен превышать установленный лимит (для ИП в 2023 году - 150 миллионов рублей).

- Необходимо не иметь филиалов и представительств на территории Российской Федерации.

- Не проводить исключительно банковские операции.

- Не быть профессиональным участником рынка ценных бумаг.

Какие налоги платит ИП по УСН

При применении Упрощенной системы налогообложения (УСН), индивидуальный предприниматель освобождается от большинства налоговых платежей. Вместо этого, ему необходимо выплачивать единый налог, который включает в себя:

- Единый налог на вмененный доход (ЕНВД) - применяется для определенных видов деятельности (торговля, общественное питание и др.).

- Единый сельскохозяйственный налог (ЕСН) - применяется для сельскохозяйственных производителей.

- Единый налог на вмененный доход для отдельных видов деятельности (ЕНВД для отдельных видов деятельности) - применяется для определенных категорий предпринимателей.

Индивидуальный предприниматель, применяющий УСН, освобождается от всех остальных налоговых платежей.

Как перейти на УСН

Переход на Упрощенную систему налогообложения (УСН) можно осуществить двумя способами:

- При регистрации индивидуального предпринимателя уведомление о применении УСН подается одновременно с пакетом учредительных документов.

- Для действующей компании или индивидуального предпринимателя, если их деятельность соответствует требованиям, необходимо подать уведомление в ИФНС. Срок подачи уведомления - до 31 декабря текущего налогового периода. После рассмотрения уведомления, налоговые органы принимают решение и фиксируют изменение в системе налогообложения.

Переход на УСН возможен только с начала следующего налогового года.

См. также

Базовая стоимость получения справки об УСН

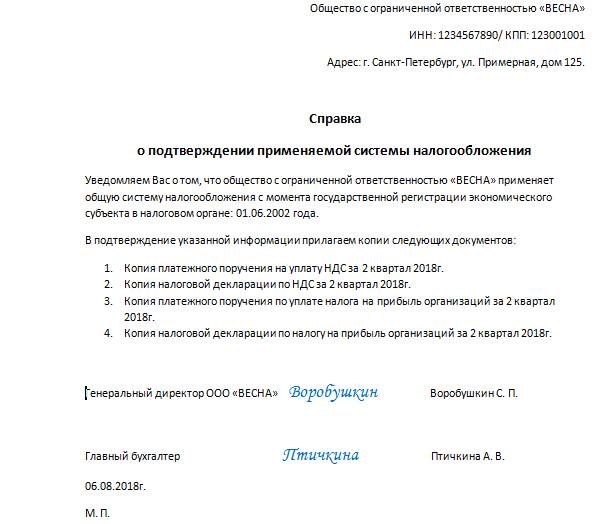

Справка об Упрощенной системе налогообложения (УСН) является документом, подтверждающим применение этой системы. Официально она не требуется для работы, но может потребоваться от партнеров, кредиторов и инвесторов для уверенности в том, что ваша компания использует УСН.

Базовая стоимость получения справки об УСН может варьироваться в зависимости от региона и услуг, предоставляемых налоговыми органами.

Как получить свидетельство УСН в налоговой инспекции

Уведомление о переходе на Упрощенную систему налогообложения (УСН) не выдается налоговой службой при принятии решения. Официально оно не требуется для работы, но есть возможность получить информационное письмо по форме 26.2‑7.

Для получения информационного письма о применении УСН необходимо отправить запрос в налоговую инспекцию, указав регистрационные данные организации или ИП и просьбу подтвердить, что вы подали уведомление о переходе на УСН и сдали декларации по этому режиму.

Упрощенная система налогообложения (УСН) предоставляет субъектам малого бизнеса возможность снизить налоговую нагрузку и упростить процедуры налогообложения. Переход на УСН требует подачи уведомления в налоговую инспекцию и получения подтверждения этого перехода. Получение информационного письма по форме 26.2‑7 является одним из способов получить подтверждение от налоговой инспекции. При этом важно учесть условия и требования для применения УСН, а также сроки подачи уведомления и получения информационного письма.

Что нам скажет Википедия?

Упрощённая система налогообложения (УСН) — специальный налоговый режим в России, направленный на снижение налоговой нагрузки на субъекты малого бизнеса, а также облегчение и упрощение ведения налогового учёта и бухгалтерского учёта. УСН введена Федеральным законом от 24.07.2002 № 104-ФЗ.

Отчётность индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

Индивидуальные предприниматели без работников предоставляют следующую отчетность:

- Сведения о доходах (форма № 1-УН) и сведения о расходах (форма № 2-УН) представляются в налоговый орган не позднее 20 числа месяца, следующего за отчетным.

- Сведения о среднесписочной численности работников (форма № 4-УН) представляются в налоговый орган ежеквартально не позднее 20 числа месяца, следующего за отчетным кварталом.

- Сведения о перечисленных страховых взносах (форма № 4-ФСС) представляются в Федеральную службу государственной статистики не позднее 20 числа месяца, следующего за отчетным.

Индивидуальные предприниматели с работниками предоставляют следующую отчетность:

- Сведения о доходах (форма № 1-УН) и сведения о расходах (форма № 2-УН) представляются в налоговый орган ежемесячно не позднее 20 числа месяца, следующего за отчетным.

- Сведения о среднесписочной численности работников (форма № 4-УН) представляются в налоговый орган ежеквартально не позднее 20 числа месяца, следующего за отчетным кварталом.

- Сведения о перечисленных страховых взносах (форма № 4-ФСС) представляются в Федеральную службу государственной статистики не позднее 20 числа месяца, следующего за отчетным.

- Сведения о наличии работников (форма № 2-НДФЛ) представляются в налоговый орган ежеквартально не позднее 20 числа месяца, следующего за отчетным кварталом.

Отчётность организации, применяющей упрощённую систему налогообложения

Отчётность, сдаваемая в Фонд социального страхования

Отчётность, сдаваемая по итогам отчётных периодов

Декларация по единому налогу по УСН, транспортному и земельному налогам с 2009 года по итогам 3, 6 и 9 месяцев не сдаётся. Только по итогам налогового периода, то есть календарного года.

Отчётность, сдаваемая по итогам налогового периода (года)

Ведение бухучёта и сдача бухгалтерской отчётности

В настоящее время существует правовая неопределённость с порядком ведения в полном объёме бухгалтерского учёта. Формально организации, состоящие на УСН, могут не вести бухучёт. За исключением учёта основных средств и нематериальных активов. Однако данная льгота часто не действует. Однозначно должны вести и сдавать отчётность плательщики, совмещающие УСН с ЕНВД, акционерные общества и предприятия, осуществляющие деятельность, подлежащую лицензированию, и (или) выплачивающие дивиденды. C 1 января 2013 года все организации-«упрощенцы» должны вести бухгалтерский учет. Для субъектов малого предпринимательства предусмотрен упрощённый вариант ведения бухгалтерского учёта.

Упрощённая система налогообложения на основе патента

Для индивидуальных предпринимателей не предусматривается возможность оплаты налога по упрощенной системе налогообложения путём выкупа патента. Порядок уплаты патента по УСН фактически заимствует правовой механизм единого налога на вмененный доход, так как цена патента будет определяться на основании потенциального дохода, размер которого будут устанавливать субъекты РФ. Порядок определения потенциального дохода в главе 26.2 НК РФ предусматривает возможность не более чем в 30 раз увеличить показатели базовой доходности, определяемые для единого налога на вмененный доход.

Решение о возможности применения ИП упрощенной системы налогообложения на основе патента на территориях субъектов РФ принимается законами соответствующих субъектов. Субъекты РФ с 1 января 2009 г. потеряли право выбирать конкретные перечни видов предпринимательской деятельности, и теперь в случае принятия закона о патентной УСН, патент можно получить по всем видам, перечисленным в ст. 346.25.1 НК РФ. В некоторых субъектах закон по УСН на основе патента не принят.

С 1 декабря 2012 года патентная система становится отдельным спецрежимом и перестает быть частью упрощенной системы налогообложения. С 1 января 2013 года патенты выдаются по новым правилам. Патенты, выданные в 2012 году и срок действия которых истекает после 1 января 2013 года, действуют по 31 декабря 2012 года включительно.