Узнайте, как сдать статистическую отчетность в электронном виде для субъектов МСП. Через систему сбора отчетности, офлайн-модуль Росстата, по электронной почте, через Госуслуги или по ЭДО. Включает отчеты о численности работников, заработной плате, объеме производства и финансовых результатах. Подробная информация на официальном сайте Росстата. | ПингвинКапитал

С 1 января 2022 года субъекты малого и среднего предпринимательства (МСП) должны сдавать отчеты в Росстат в электронном виде. О том, кто является субъектом МСП, какие отчеты нужно сдавать и как это можно сделать — в статье.

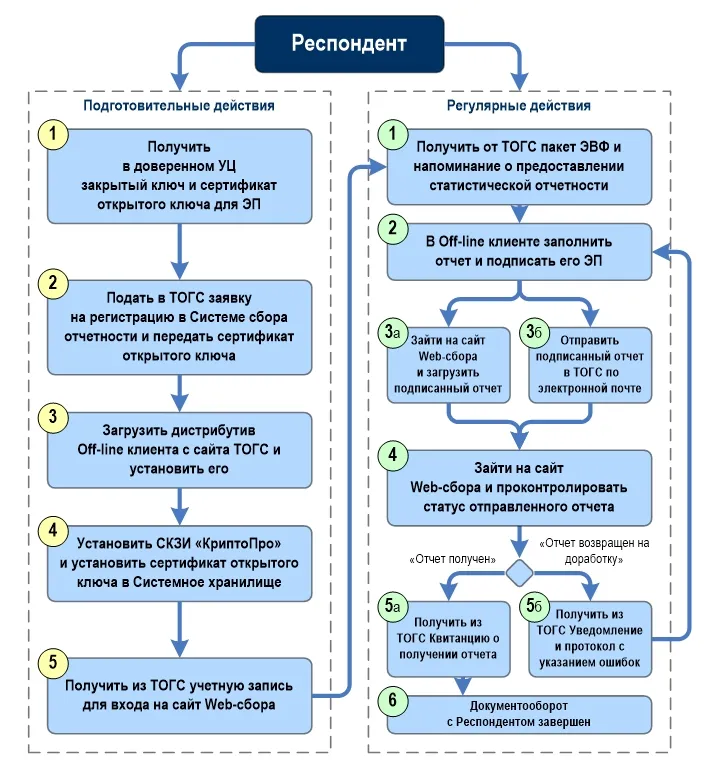

Через систему сбора отчетности

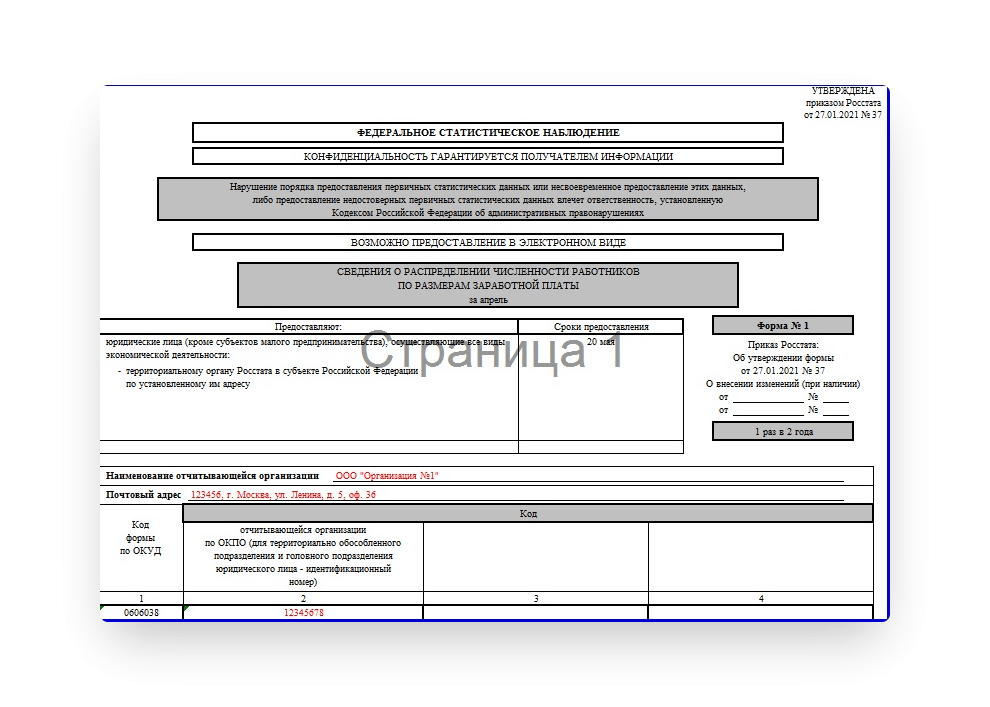

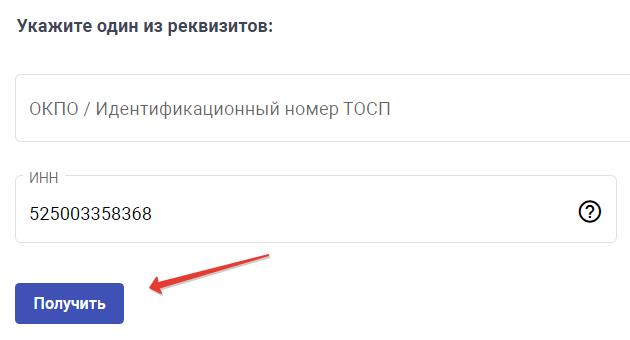

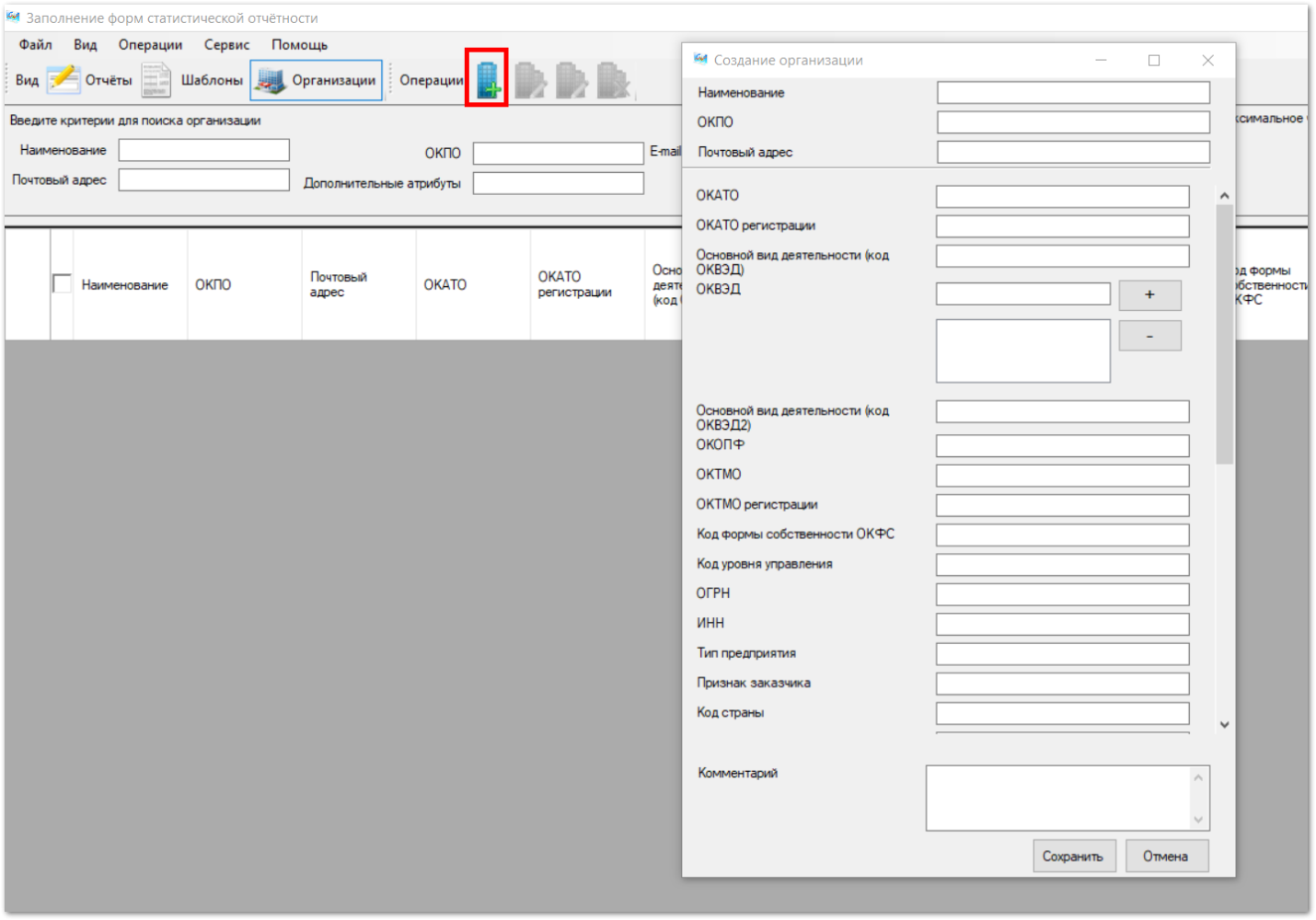

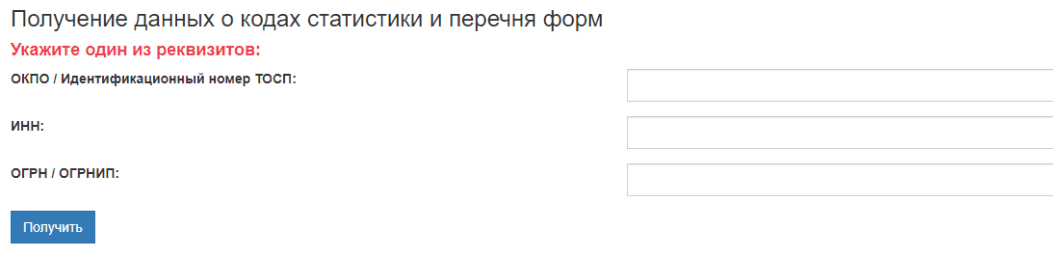

Система сбора отчетности — онлайн-сервис Росстата. Чтобы зарегистрироваться в системе, заполните анкету. Когда данные пройдут проверку, на почту придет письмо с паролем для входа. Логином будет ваш ОКПО, указанный в заявке.

Любой отчет нужно подписывать квалифицированной электронной подписью. Чтобы она корректно работала, настройте браузер.

Если ваш компьютер работает на Windows XP, установите корневые сертификаты в список доверенных. Скачать сертификаты можно по ссылке. Инструкция по установке корневых сертификатов — в статье. Для более новых версий Windows это не требуется.

Через офлайн-модуль Росстата

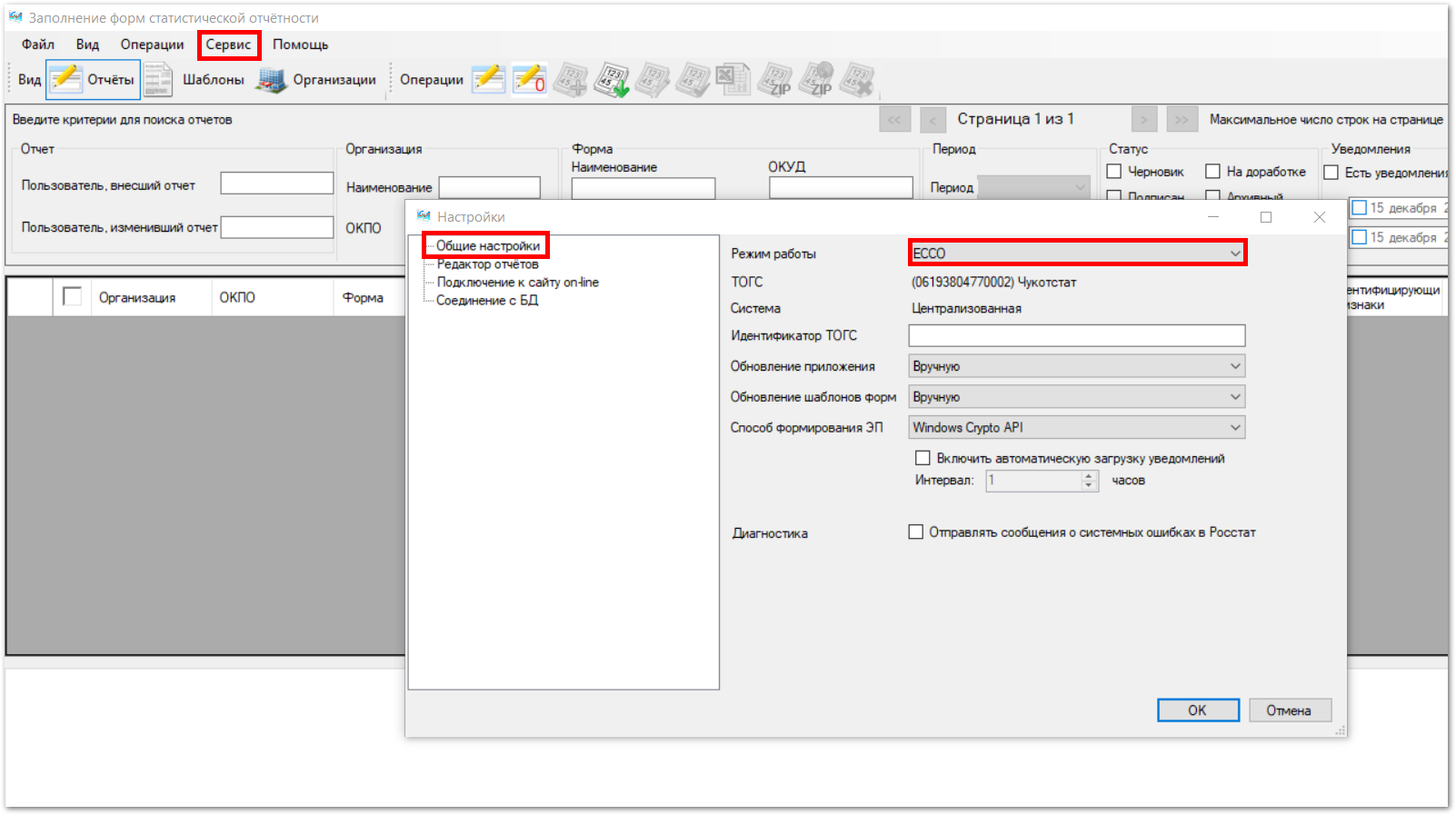

У офлайн-модуля тот же функционал, что и у онлайн-системы сбора отчетности. Только для заполнения отчета не нужен постоянный доступ в интернет. Вы можете внести данные в форму офлайн. Но чтобы отправить отчет в госорган, нужно подключение к интернету.

Как отправить отчет в Росстат через офлайн-модуль:

- Скачайте и установите офлайн-модуль Росстата.

- Заполните отчетные формы офлайн.

- Подключитесь к интернету и отправьте отчет в Росстат.

По электронной почте

Чтобы сдать отчет в Росстат по электронной почте, нужно зарегистрироваться в системе сбора отчетности и иметь электронную подпись.

Через Госуслуги

В 2021 году субъекты МСП должны были участвовать в экономической переписи. Ее проводит Росстат один раз в пять лет. Для удобства передать данные о бизнесе можно было через Госуслуги. Скорее всего, для следующей переписи такой способ тоже будет работать. Поэтому настройте заранее учетную запись.

По ЭДО

В системы ЭДО обычно уже загружены все федеральные шаблоны, разработанные Росстатом. Вам нужно только внести данные и отправить отчет в госорган. После этого вы получите извещение о получении отчета. Когда Росстат проверит данные, вам придет протокол проверки. Если в отчете найдут ошибки, нужно их исправить и отправить форму повторно.

Кто относится к субъектам МСП

Субъектом МСП может быть ООО, АО, товарищество, партнерство, кооператив, КФХ и ИП. Все организации должны соответствовать критериям.

Налоговая служба ведет Единый реестр субъектов малого и среднего предпринимательства. ФНС России может сама добавить организацию в реестр, если она соответствует требованиям.

Какие отчеты нужно сдавать в Росстат субъектам МСП

Отчетность, которую нужно сдавать в Росстат, зависит от формы собственности и размера организации. Основные отчеты включают:

- Отчет о численности работников.

- Отчет о заработной плате.

- Отчет об объеме производства.

- Отчет о финансовых результатах.

Дополнительные отчеты могут требоваться в зависимости от специфики деятельности организации.

Подробная информация о необходимой отчетности и сроках ее сдачи доступна на официальном сайте Росстата.

См. также

Нужно ли сдавать персонифицированные сведения за июнь 2023?

Что нам скажет Википедия?

Обнали́чка (де́нег), обна́л — распространённое, с начала экономических реформ в России в 1990-е годы, сленговое название действий, совершаемых хозяйствующими субъектами (юридическими лицами и индивидуальными предпринимателями) с целью уклонения от уплаты налогов и получения «чёрного нала», то есть наличных денежных средств, не отражённых в официальных бухгалтерских документах хозяйствующего субъекта. Распространённым способом незаконного «обналичивания» денежных средств является совершение фиктивной сделки (ничтожной или мнимой сделки), предметом которой служит обязанность исполнителя выполнить работы, оказать услуги либо осуществить поставку товарно-материальных ценностей заказчику, которая фактически не исполняется. Зачастую в основу незаконного обналичивания денег входит использование подложных документов.

Обналичивание обозначает получение наличных денег законным способом, чаще всего при получении наличных денежных средств в кассе банка или в банкомате с одновременным соответствующим уменьшением безналичных денежных средств, находящихся на счетах в кредитной организации. Термин «обналичивание» используется в том же смысле в подзаконных нормативно-правовых актах и также означает действие, не нарушающее законодательство. Однако граница значений этих слов довольно размытая, так как одним из этапов обналички может являться сложнопрослеживаемое формально законное обналичивание денег в том числе и за границей. Иногда вместо слов «обналичка» и «обналичивание» употребляют такие речевые обороты, как «незаконное получение наличных денежных средств» или «незаконная обналичка (незаконное обналичивание) денежных средств (денег)» и подобные.

Существование в Советском Союзе административно-плановой экономической системы привело к тому, что расчёты между физическими и юридическими лицами в большей части осуществлялись в наличной форме. В начале 90-х годов в постсоветских государствах в связи с падением объёма валового внутреннего продукта, падением экономических показателей и гиперинфляцией остро стал вопрос вывода денежных потоков из тени. Малый и частично средний бизнес были представлены физическими лицами — предпринимателями, плательщиками подоходного налога с действовавшей в то время высокой ставкой налога, загонявшей бизнес в тень. Кроме того, прогрессивная ставка подоходного налога с заработной платы, вместе с наличием денежных средств преимущественно в наличной форме мотивировали бизнес к уплате сотрудникам заработной платы прямо из кассы, что в свою очередь создало новый тренд «зарплата в конверте», с которым и ныне идет безуспешная борьба.

«Обналичивание» как вид незаконной экономической деятельности и как социальное явление сложилось в конце 80-х гг. на территории бывшего СССР. После отмены тотального запрета предпринимательской деятельности, в частности, вступления в силу Закона СССР от 26 мая 1988 г. № 8998-XI «О кооперации в СССР», комсомольские и партийные функционеры стали создавать на базе дворцов детского творчества, центров научно-технического творчества молодежи при райкомах комсомола хозрасчетные производственные организации. Госбанк СССР перечислял денежные средства на развитие научного творчества, и за них отчитывались по документам проведенными научно-тематическими мероприятиями. Фактически же на эти денежные средства приобретались, например, первые видеомагнитофоны и организовывались коммерческие просмотры в видеозалах. Теневая экономика в СССР существовала и ранее, имея значительный оборот наличных денег. Так, по данным американских исследователей, теневой сектор в 1973 г. охватывал 3-4 % всей советской экономики (ВВП).

До 1995 г. деятельность лиц, относящихся ко второй группе (исполнители), даже не маскировалась под легальную деятельность. Регистрировались юридические лица, открыто рекламировались услуги по «обналичиванию» денежных средств в нарушение установленных правил. Вследствие политики шоковой терапии, вызвавшей гиперинфляцию, наблюдалась нехватка наличных денег. Деятельность ряда отраслей была практически парализована. Более 60 % расчетов происходило по бартеру. Именно в этот период услугами обналичивающих фирм открыто стали пользоваться даже руководители государственных предприятий и учреждений. В России формируется либеральное отношение общества к «обналичиванию». Предложение на рынке незаконного «обналичивания» денежных средств стало превышать спрос. Несмотря на то, что с 1995 г. данные действия стали рассматриваться как способ совершения правонарушений, в первую очередь налоговых, в этой сфере незаконных услуг появилась даже конкуренция. Комиссионные за услуги обналичивающих фирм упали с 15-18 % в 1995 г. до 5-7 % в 1999 г., а с 2001 г. колебались от 1 до 2,5 %. В третьем квартале 2005 г. произошел резкий рост — до 4 % от суммы операции. Это связано с проведением МВД России совместно с федеральной службой по финансовому мониторингу (ФЦФМ) мероприятий по выявлению и пресечению схем легализации преступно добытого имущества, которые основаны на «обналичивании».

Различные схемы работы большей части описанных схем обналички уже являются достоянием истории. Совершенствование налогового законодательства и системы администрирования налогов сделали многие схемы экономически бессмысленными. Некоторые схемы к концу 2010-х годов стали самостоятельными составами преступления. Усиление контроля за банковской деятельностью со стороны ЦБ РФ, привело к ликвидации многих банков, практиковавших обналичку.

Обналичка с использованием фирмы-«однодневки» является распространенным способом незаконного обналичивания денежных средств. В этом случае, хозяйствующий субъект заключает договор с фирмой-однодневкой, которая фиктивно «поставляет» несуществующие товары или услуги на бумаге. Денежные средства, перечисленные на расчётный счёт фирмы-однодневки, затем снимаются в банке и передаются менеджеру или владельцу хозяйствующего субъекта. С внедрением системы АСК НДС 2 такие операции выявляются автоматически.

Обналичка с участием банка также является одним из способов незаконного обналичивания денег. В этом случае, хозяйствующий субъект заключает сделку с банком, где фактически обналичивает наличные деньги через выдачу чека и их последующее снятие.