Узнайте, как уменьшить Унифицированный сельскохозяйственный налог (УСН) на 15%. Узнайте о различных способах снижения налога и льготных ставках. Получите советы по оптимизации расходов и учету налогов.

Cодержание

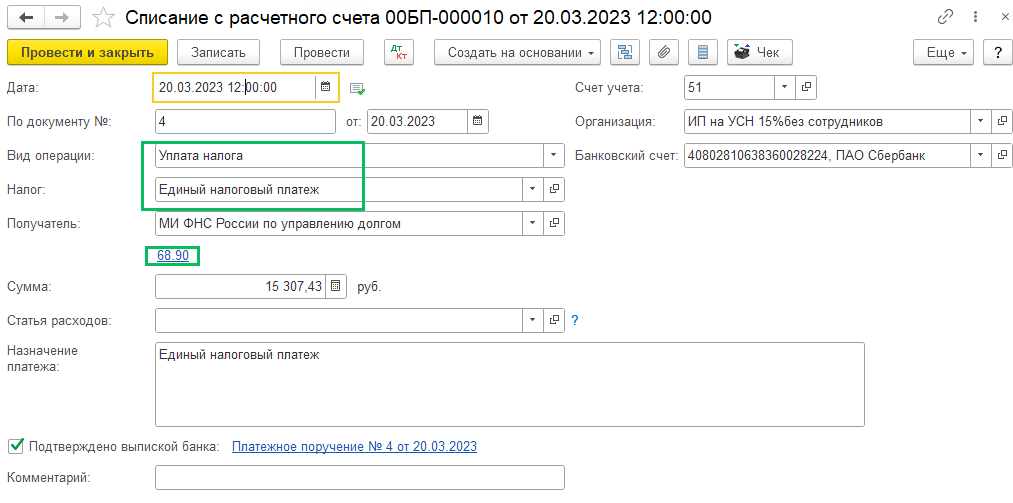

В случае с налогами знание – это не сила, как в известной пословице, а деньги, которые можно сэкономить. Предлагаем пополнить копилку знаний и выяснить, как уменьшить налог Унифицированный сельскохозяйственный налог (УСН) на 15%. Начнем с того, что при разных объектах налогообложения это делается по-разному. Если объект "Доходы", то уменьшается сам рассчитанный налог. Если "Доходы минус расходы", то влиять на сумму платежа можно только уменьшая налоговую базу за счет расходов.

Как уменьшить налог УСН 6%

-

Фиксированные страховые платежи ИП за себя.

При доходе до 764 тыс. руб. в год этот вычет может покрыть весь налог, и платить его не придется.

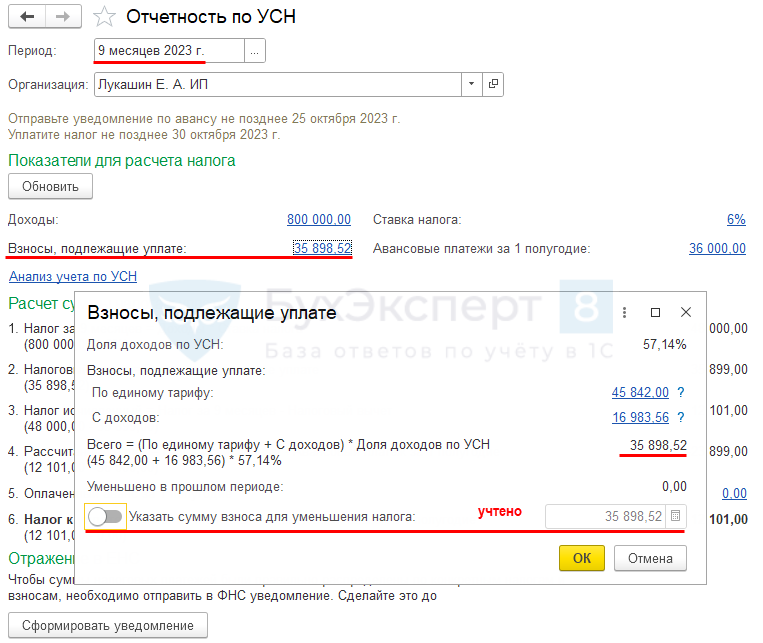

Но вычитать нужно правильно. Если хотите уменьшать или вовсе не платить авансовые платежи, перечисляйте страховые взносы поквартально, потому что уменьшать налог можно только в том периоде, в котором были уплачены взносы.

К примеру, если вы перечислили все или часть взносов в июле, то на уменьшение авансовых платежей по УСН за первое полугодие не рассчитывайте, вычет можно будет сделать только за период 9 месяцев.

- Дополнительные с доходов свыше 300 тыс. руб.

-

Страховые взносы за работников.

Те отчисления с заработной платы сотрудников, которые делает предприниматель или организация, тоже идут в уменьшение налога УСН 6%.

-

Выплаты по больничным листам за первые три дня, которые работодатели делают за свой счет.

За исключением двух случаев: Имейте в виду, ООО и ИП с работниками могут уменьшать налог максимум наполовину.

-

Торговый сбор.

Плательщики сбора могут зачесть его в уменьшение суммы налога при УСН. Причем здесь ограничение в 50% не действует даже для организаций и предпринимателей с сотрудниками. Но при этом на сумму сбора можно сократить только ту часть упрощенного налога, который относится к деятельности, облагаемой торговым сбором.

Как уменьшить налог УСН 15%

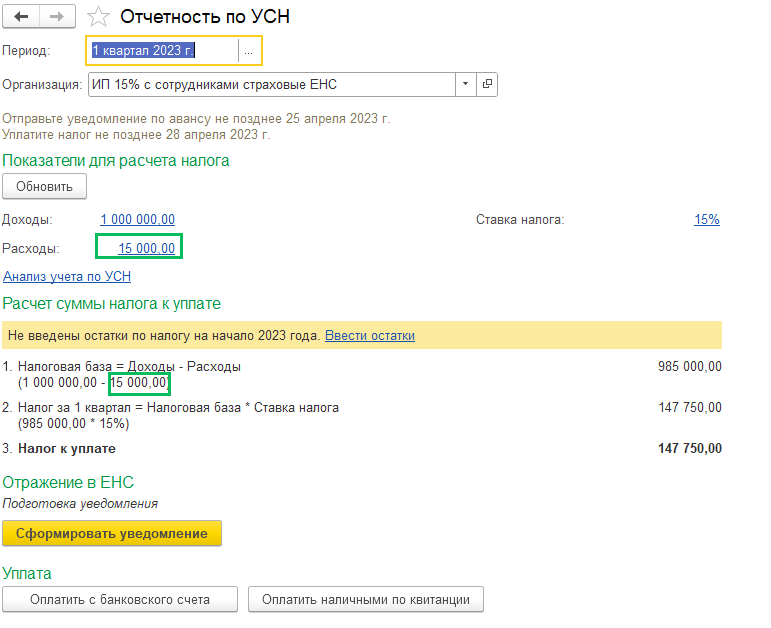

Все, что перечислено в предыдущем подразделе, включается в расходы и уменьшает налоговую базу. Также рекомендуем тщательно изучить статью 346.16 Налогового Кодекса, чтобы не упустить ничего из расходов, которые можно вычесть из выручки и снизить налог.

Не забудьте включить в расходы убытки прошлых периодов, если они были за последние 10 лет. При этом помните, что включить в расход можно только те убытки, которые были получены в период применения УСН.

Если в прошлых периодах вы платили не налог, рассчитанный обычным способом, а минимальный (1% от доходов), то разницу между этими суммами тоже можно включить в расходы.

Условия списания расходов

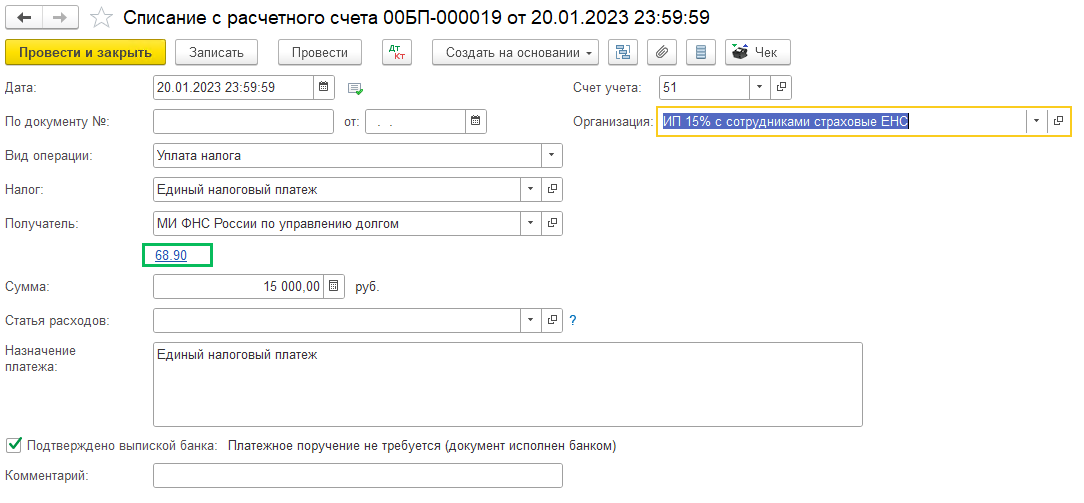

Расходы можно учесть, если они обоснованы, оплачены и подтверждены документами. Также должна быть погашена задолженность перед контрагентом.

Обоснованные расходы — это затраты, которые направлены на получение дохода. Например, компания купила товары, которые планирует перепродать и получить выручку. Расходы на такую покупку обоснованы и их можно списать — при выполнении двух других обязательных условий.

См. также

Способы уменьшения налога УСН по объекту "Доходы минус расходы"

Какие расходы снизят налог по УСН "доходы минус расходы":

- Сумма прошлых убытков.

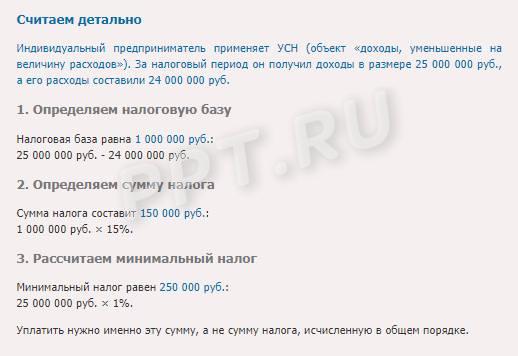

- Разница между уплаченным минимальным и обычным налогом.

Например, компания за 2022 год перечислила в бюджет минимальный налог в размере 50 000 рублей. При расчете реального налога по ставке 15% сумма к уплате за этот период составила 40 000 рублей. Эту разницу компания может учесть в расходах и снизить налоговую базу по УСН за 2023 год на 10 000 рублей.

Рассчитать налогооблагаемую базу с учетом доступных льгот для вашего бизнеса помогут эксперты из сервиса аутсорсинга Главбух Ассистент. Они подскажут, как сэкономить на налогах и на какие еще программы господдержки вам можно рассчитывать.

Учет расходов зависит от объекта УСН. Если компания выбрала в качестве объекта "доходы", она может уменьшить налог только на расходы по налоговому вычету. Компании на объекте "доходы минус расходы" могут снизить налоговую базу на расходы из перечня, утвержденного в ст. 346.16 НК.

Ошибки в бухучете могут обойтись очень дорого: от полной перепроверки данных — до расходов на восстановление данных. Но главному бухгалтеру не обязательно самому отвечать за эти риски. Часть рутинных бухгалтерских задач можно передать на аутсорсинг. Квалифицированные бухгалтеры сервиса аутсорсинга Главбух Ассистент не только подхватят ваш учет и отчетность, но и возьмут на себя финансовую ответственность — в случае ошибки штраф заплатит страховая, а не вы. Оставьте заявку на подключение к сервису.

Способы уменьшения налога УСН по объекту "Доходы"

Способ 1 - Выберите подходящий налоговый режим:

Для малого бизнеса предлагается три спецрежима – Единый налог на вмененный доход (ЕНВД), патент и УСН.

При работе на патенте или вмененке налог рассчитывается по формуле и не зависит от реальных показателей деятельности. Какую бы большую выручку вы ни получили, сумма налога будет постоянна и заранее известна.

УСН бывает двух типов – с объектом "доходы" и "доходы минус расходы". Первый тип выгоднее тем, у кого доля расходов невелика или есть сложности с их документальным оформлением.

В зависимости от диапазона видов деятельности эти налоговые режимы можно совмещать. Например, предприниматель может вести торговлю по патенту и оказывать услуги по УСН.

Способ 2 - Воспользуйтесь льготной ставкой:

В ряде регионов для малого бизнеса предусмотрены льготные ставки по УСН. Более того, в некоторых субъектах РФ впервые зарегистрировавшие ИП, на упрощенке или патенте имеют право воспользоваться налоговыми каникулами в течение первых двух лет работы. Во время каникул ставка составляет 0% и налог вообще не уплачивается. Льготы устанавливаются региональным законом. Поинтересуйтесь, есть ли льготы в той местности, где вы зарегистрированы.

Способ 3 - Все расходы оформляйте подтверждающими документами:

На УСН с объектом "доходы минус расходы" налоговая база уменьшается на сумму оплаченных расходов. Важное условие: на расход должен быть оформлен подтверждающий документ. Так, расходы на закупку товара подтверждаются накладной, а на приобретенные услуги – актом. Если документы не оформить, налоговая инспекция не примет расходы к расчету налога. Что, разумеется, приведет к увеличению суммы налога.

Способ 4 - Забудьте про НДС:

Предприниматели, работающие на специальных налоговых режимах, нередко сталкиваются с тем, что клиенты просят счета-фактуры с выделенной в них суммой НДС. Однако применение спецрежима освобождает от оплаты этого налога. Если пойти навстречу клиенту и выставить документы, указав в них НДС, выделенную сумму налога придется уплатить в бюдет. Учитывая, что вычетов из этого налога на спецрежиме быть не может, предприниматель может остаться без прибыли по сделке. Поэтому лучше договориться с клиентом о скидке, но не выделять в документах НДС.

Способ 5 - Уменьшите налог на фиксированные взносы:

Оплата фиксированных страховых взносов неизбежна для ИП. Но при применении УСН или ЕНВД предприниматели имеют возможность уменьшить налог путем вычета оплаченных взносов. Причем вычесть можно как обязательную, так и дополнительную часть взноса с доходов.

В России НДС действует с 1 января 1992 года. Порядок исчисления налога и его уплаты первоначально был определён законом "О налоге на добавленную стоимость", с 2001 года регулируется главой 21 Налогового кодекса РФ.

Отдельные категории налогоплательщиков и отдельные виды операций не подлежат обложению налогом. В целом изъятий и льгот по НДС в НК РФ более 100. В частности, организации и индивидуальные предприниматели имеют право на освобождение от обязанностей плательщика НДС, если сумма выручки от реализации товаров, работ, услуг за три предшествующих последовательных календарных месяца не превысила определённой величины (в соответствии с п. 1 ст. 145 НК РФ — 2 млн руб.), если организация или предприниматель перешли на специальный налоговый режим УСН.

Плательщиками НДС признаются организации и индивидуальные предприниматели. Организации и индивидуальные предприниматели могут быть освобождены от исполнения обязанностей налогоплательщика, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учёта НДС не превысила в совокупности 2 млн руб.

Объектом налогообложения признаются различные операции, такие как реализация товаров, работ и услуг. Не признаются объектом налогообложения, например, экспортируемые товары и некоторые категории медицинского оборудования.

В России ставка НДС составляет 20%. Для некоторых продовольственных товаров, книг, товаров для детей и некоторых категорий медицинского оборудования действует пониженная ставка 10%; для экспортируемых товаров и некоторых специфичных товаров (таких как почтовые марки, пошлины и лицензии) — ставка 0%. Операции, не подлежащие налогообложению, также предусмотрены в законодательстве.

Что нам скажет Википедия?

В России НДС действует с 1 января 1992 года. Порядок исчисления налога и его уплаты первоначально был определён законом «О налоге на добавленную стоимость», с 2001 года регулируется главой 21 Налогового кодекса РФ.

Отдельные категории налогоплательщиков и отдельные виды операций не подлежат обложению налогом. В целом изъятий и льгот по НДС в НК РФ более 100. В частности, организации и индивидуальные предприниматели имеют право на освобождение от обязанностей плательщика НДС, если сумма выручки от реализации товаров, работ, услуг за три предшествующих последовательных календарных месяца не превысила определённой величины (в соответствии с п. 1 ст. 145 НК РФ — 2 млн руб.), если организация или предприниматель перешли на специальный налоговый режим УСН.

Плательщиками НДС признаются организации и индивидуальные предприниматели. Организации и индивидуальные предприниматели могут быть освобождены от исполнения обязанностей налогоплательщика, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учёта НДС не превысила в совокупности 2 млн руб.

Объектом налогообложения признаются различные операции, такие как реализация товаров, работ и услуг. Не признаются объектом налогообложения, например, экспортируемые товары и некоторые категории медицинского оборудования.

В России ставка НДС составляет 20%. Для некоторых продовольственных товаров, книг, товаров для детей и некоторых категорий медицинского оборудования действует пониженная ставка 10%; для экспортируемых товаров и некоторых специфичных товаров (таких как почтовые марки, пошлины и лицензии) — ставка 0%. Операции, не подлежащие налогообложению, также предусмотрены в законодательстве.