Бухгалтерская отчетность является неотъемлемой частью работы любой организации. Она представляет информацию о финансовом состоянии и результативности деятельности компании, необходимую для принятия управленческих решений и контроля со стороны регулирующих органов. Узнайте о видах отчетности, ее целях и пользователях. Читать далее на ПингвинКапитал.

Cодержание

Бухгалтерская отчетность является неотъемлемой частью работы любой организации. Она представляет информацию о финансовом состоянии и результативности деятельности компании, необходимую для принятия управленческих решений и контроля со стороны регулирующих органов.

Цели и пользователи бухотчетности

Бухгалтерская отчетность формируется на основе данных бухгалтерского учета. Ее показатели могут отличаться от показателей налоговых отчетов из-за разницы в правилах отражения операций.

Бухгалтерская отчетность составляется для разных целей:

- Внешние пользователи: государственные органы, налоговые органы, акционеры, кредитные организации и другие сторонние лица;

- Внутренние пользователи: руководство компании, управленческий персонал.

Принципы составления отчетности

При составлении бухгалтерской отчетности главный бухгалтер должен следовать определенным принципам и требованиям, установленным в ПБУ 4/99. Некоторые из этих принципов включают:

- Принцип последовательности и сопоставимости: отчетность должна быть составлена в соответствии с учетными политиками и сопоставима с предыдущими периодами;

- Принцип осторожности: признание активов и доходов только после их фактического поступления, а расходов и обязательств - при условии их вероятности и количественной оценки;

- Принцип непрерывности предприятия: отчетность должна быть составлена на предположении о дальнейшей деятельности компании.

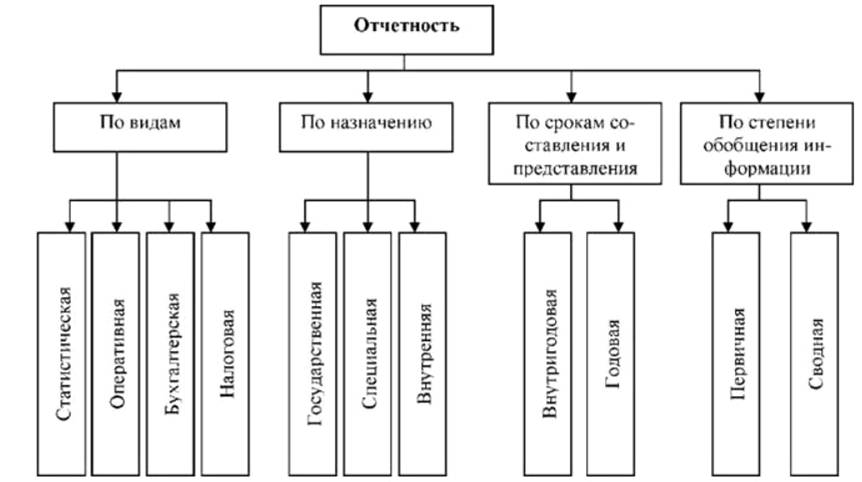

Виды бухгалтерской отчетности

В зависимости от времени составления, можно выделить годовую и промежуточную отчетность. По объему информации выделяют полную и упрощенную отчетность. Также существуют отчеты для коммерческих и некоммерческих организаций. Отчетность может быть первичной (составляется отдельно взятой компанией или филиалом) или консолидированной (формируется головной организацией).

Годовая и промежуточная отчетность

Главные отчеты составляются за год на основе результатов календарного года и представляются в налоговые органы.

Промежуточную отчетность обычно составляют для внутреннего использования. Она помогает руководству и экономистам корректировать деятельность и принимать управленческие решения. Промежуточная отчетность может быть составлена за месяц, квартал, полугодие или 9 месяцев.

Иногда промежуточную отчетность запрашивают банки для одобрения кредитов. Однако, в налоговые органы промежуточную бухгалтерскую отчетность представлять не требуется.

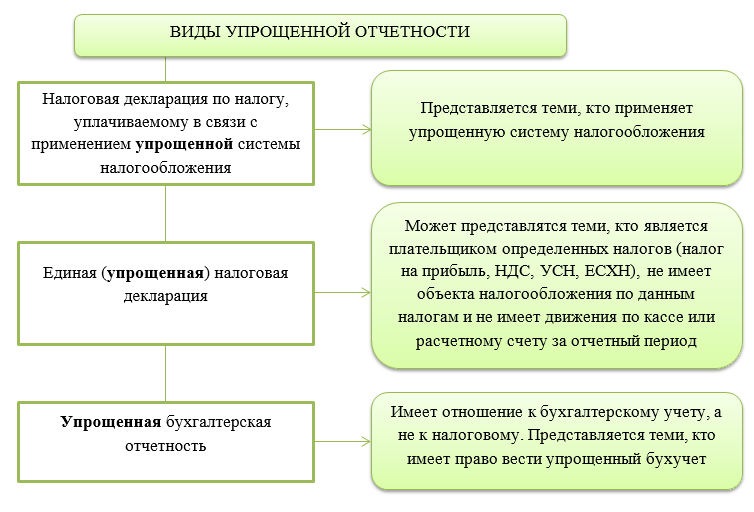

Полная и упрощенная отчетность

Полная бухгалтерская отчетность содержит подробную информацию, в то время как упрощенная отчетность включает сокращенные показатели и объединяет статьи баланса.

Полную отчетность должны представлять все компании, в то время как упрощенную могут представлять только компании, применяющие упрощенные способы ведения учета (в соответствии с законом № 402-ФЗ от 06.12.2011).

Упрощенную отчетность могут сдавать:

- Микроорганизации;

- Организации, применяющие упрощенную систему налогообложения;

- Организации, у которых среднесписочная численность работников не превышает установленный порог.

Отчетность коммерческих и некоммерческих организаций

Отчетность организаций, работающих на разные цели, регламентируется статьей 14 Закона № 402-ФЗ от 06.12.2011.

Бухгалтерский баланс представляется всеми организациями независимо от вида деятельности и статуса.

Ряд организаций, в том числе некоммерческие организации и малые предприятия, могут быть освобождены от некоторых видов отчетности (в соответствии с законом № 402-ФЗ).

Виды финансовой отчетности

Финансовая отчетность представляет собой совокупность различных форм, составленных на основе данных финансового учета с целью сбора и обобщения информации, необходимой для планирования деятельности компании.

Существуют четыре главных вида финансовой отчетности, а также дополнительные приложения. По длительности периода каждый из видов может быть годовым или промежуточным.

Основные формы финансовой отчетности на предприятии включают:

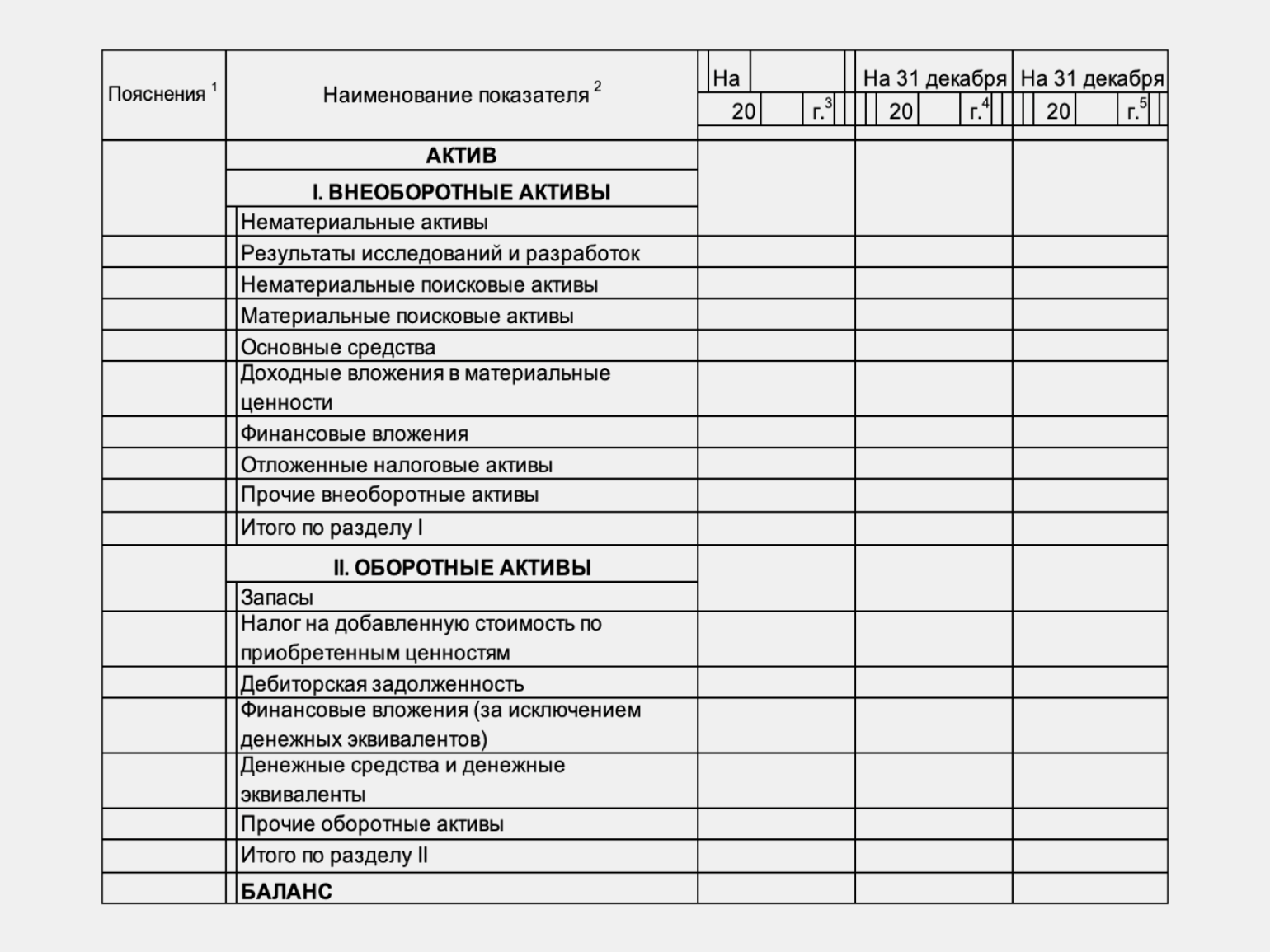

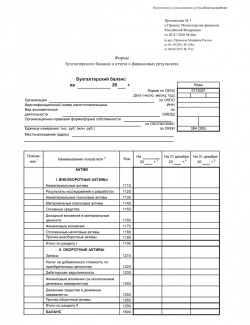

- Бухгалтерский баланс;

- Отчет о прибылях и убытках;

- Отчет об изменении капитала;

- Отчет о движении денежных средств.

Рекомендуемые формы финансовой отчетности и указания к их заполнению устанавливаются Министерством финансов Российской Федерации. Каждая из указанных форм раскрывает определенные сведения, необходимые для конкретных целей.

Что нам скажет Википедия?

Финансовая отчётность (бухгалтерская отчётность) — информация о финансовом положении экономического субъекта на отчётную дату, финансовом результате его деятельности и движении денежных средств за отчётный период, систематизированная в соответствии с требованиями, установленными законодательством.

Согласно федеральному закону № 402-ФЗ «О бухгалтерском учёте» финансовая отчётность (бухгалтерская отчётность) — это информация о финансовом положении экономического субъекта на отчётную дату, финансовом результате его деятельности и движении денежных средств за отчётный период, систематизированная в соответствии с требованиями, установленными законодательством.

Формы бухгалтерской (финансовой) отчётности для организаций (кроме кредитных, страховых и бюджетных)

- Бухгалтерский баланс — одна из основных форм бухгалтерской отчётности.

- Отчёт о финансовых результатах — отчёт, в котором раскрывается информация о движении уставного капитала, резервного капитала, добавочного капитала, а также информация об изменениях величины нераспределённой прибыли (непокрытого убытка) организации и доли собственных акций, выкупленных у акционеров.

- Отчёт о движении денежных средств — отчёт компании об источниках денежных средств и их использовании в данном временно́м периоде.

Промежуточная финансовая отчётность содержит набор финансовых отчётов за период более короткий, чем полный отчётный год.

Бухгалтерская отчётность регламентируется национальными и международными стандартами.