Бухгалтерская отчетность является важным инструментом для анализа финансового состояния организаций. В статье обсуждаются различные формы отчетности, их назначения и основные компоненты. Узнайте, какие формы отчетности существуют и как они регулируются на национальном и международном уровнях.

Cодержание

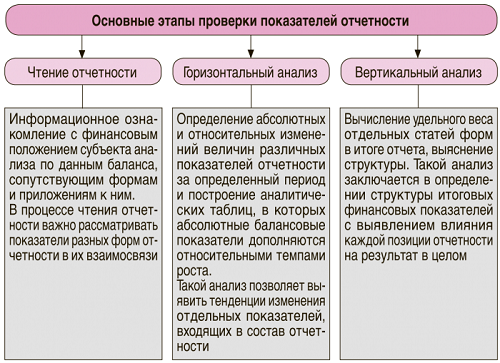

Бухгалтерская отчетность играет ключевую роль в финансовом управлении организациями. Она позволяет не только отслеживать финансовые результаты, но и анализировать эффективность деятельности компании. Существует несколько основных форм бухгалтерской отчетности, каждая из которых выполняет свои функции и имеет свои особенности.

Основные формы бухгалтерской отчетности

В зависимости от требований законодательства и нужд самой организации, бухгалтерская отчетность может быть представлена в различных формах. К ним относятся:

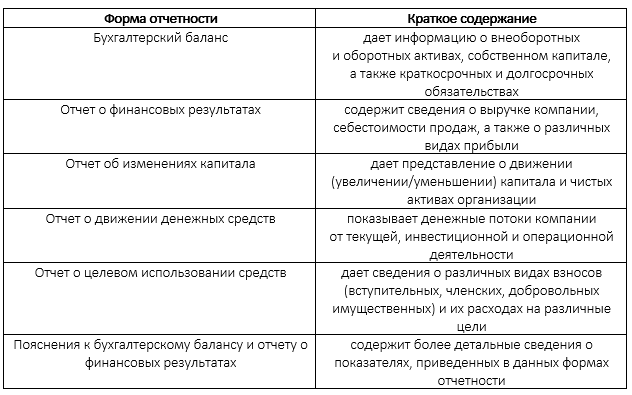

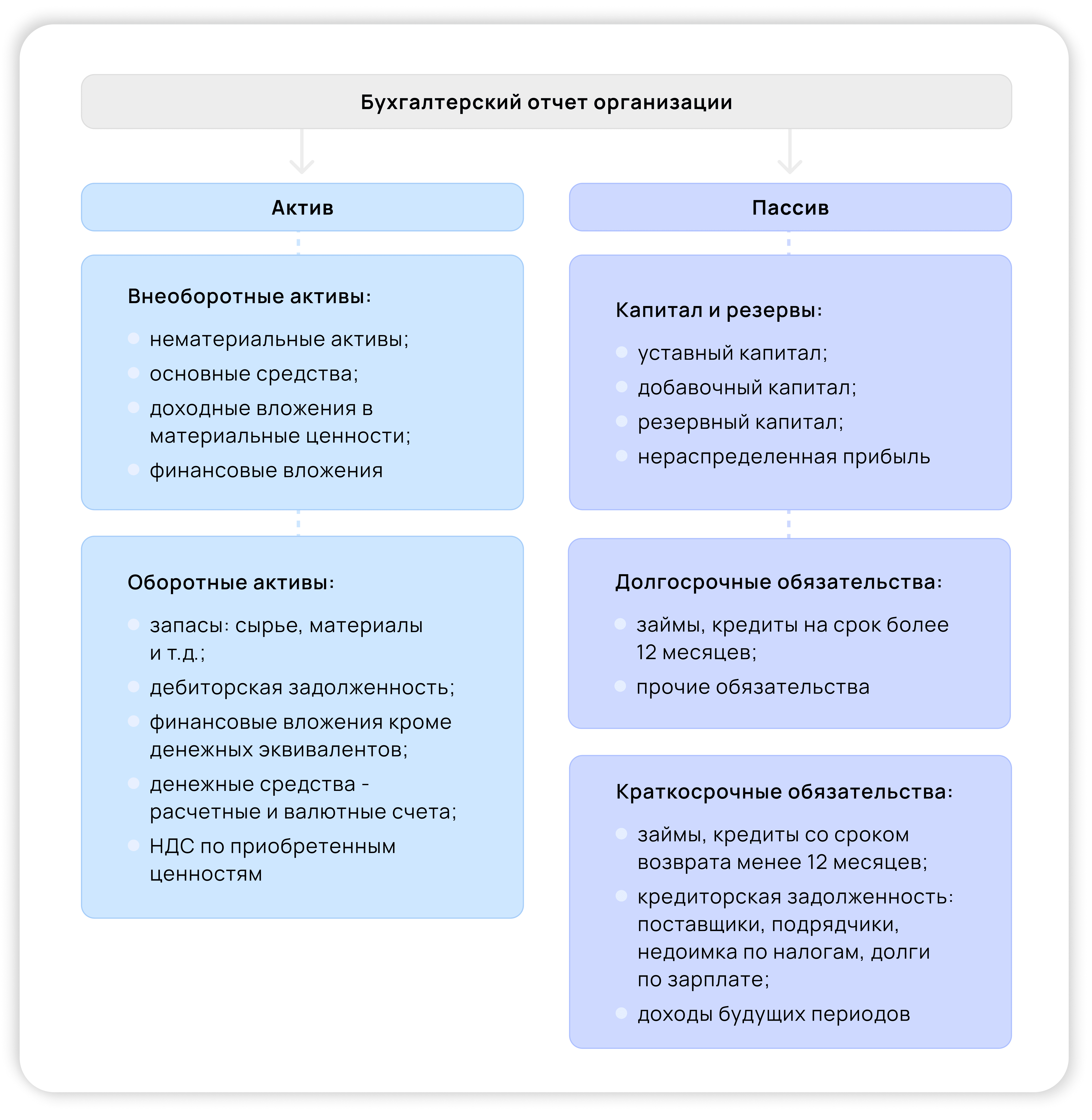

- Бухгалтерский баланс – показывает финансовое положение компании на определенную дату.

- Отчет о финансовых результатах – отражает доходы и расходы, а также итоговую прибыль или убыток за отчетный период.

- Отчет о движении денежных средств – демонстрирует источники и направление движения денежных средств.

- Отчет о собственном капитале – отображает изменения в структуре собственного капитала предприятия.

- Приложения к отчетности – включают дополнительные разъяснения и детализированные сведения о статьях отчетов.

Подробное описание форм отчетности

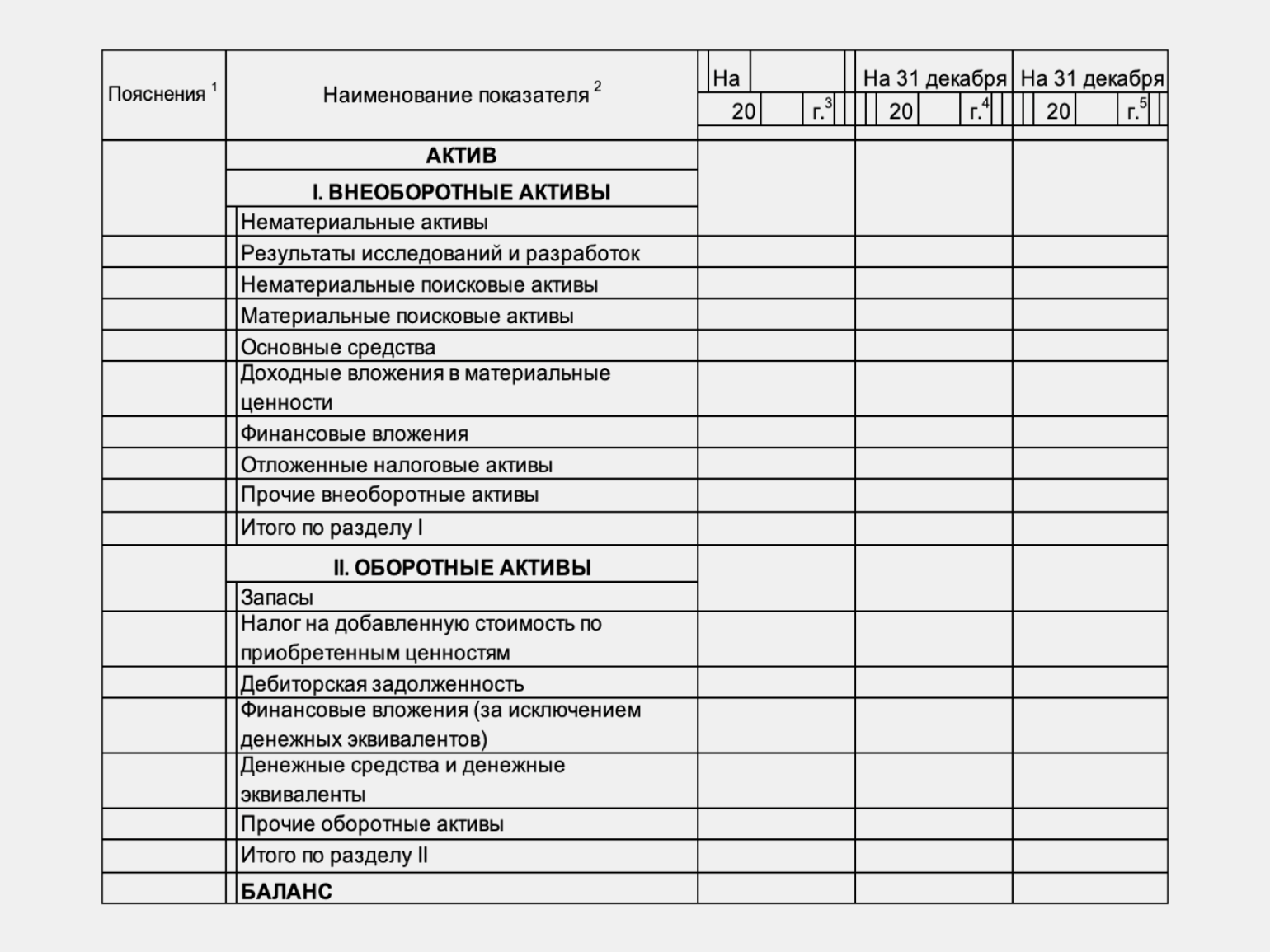

1. Бухгалтерский баланс

Бухгалтерский баланс представляет собой краткую сводку активов, обязательств и капитала компании на определенный момент времени. Он является основным инструментом оценки финансового состояния организации и включает следующие разделы:

| Активы | Обязательства | Капитал |

|---|---|---|

| Долгосрочные активы | Долгосрочные обязательства | Уставной капитал |

| Краткосрочные активы | Краткосрочные обязательства | Резервные капитал |

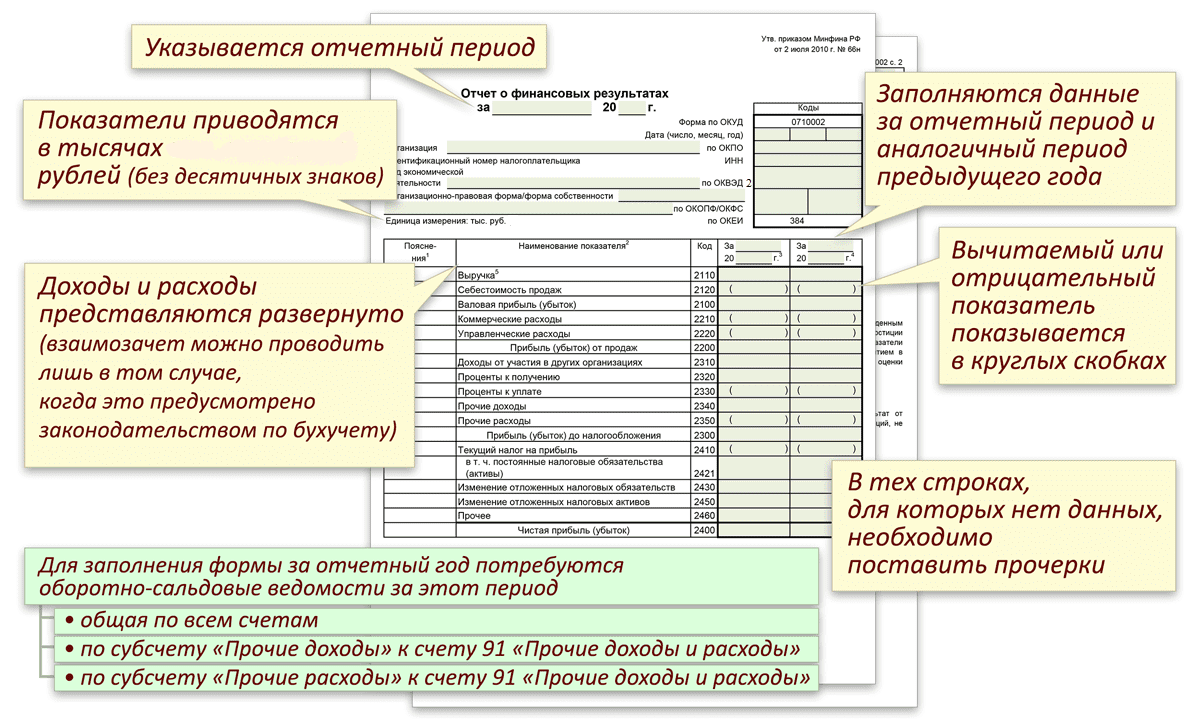

2. Отчет о финансовых результатах

Отчет о финансовых результатах содержит информацию о доходах и расходах предприятия за отчетный период. Основные компоненты данного отчета:

- Выручка от продаж

- Себестоимость продаж

- Валовая прибыль

- Операционные расходы

- Прибыль до налогообложения

- Чистая прибавь

3. Отчет о движении денежных средств

Отчет о движении денежных средств анализирует притоки и оттоки денежных средств в компании. Он делится на три сектора:

- Операционные деятельности - кассовые вливания и оттоки от основной деятельности.

- Инвестиционной деятельности - денежные потоки, связанные с приобретением или продажей активов.

- Финансовой деятельности - напр., привлечение кредитов или выплата дивидендов.

4. Отчет о собственном капитале

Отчет о собственном капитале отображает изменения в капиталовложениях собственников. Эти изменения могут возникать благодаря:

- Выходу новых вложений капитала.

- Распределению прибыли.

- Изменению ненадежных резервов.

См. также

Регулирование форм бухгалтерской отчетности

Формы бухгалтерской отчетности регулируются национальными стандартами (например, правилами ПБУ в России) и международными стандартами финансовой отчетности (МСФО). Применение этих стандартов обеспечивает сопоставимость и прозрачность финансовой информации на международной арене.

Каждая форма отчетности, подготовленная в соответствии с установленными нормами, в обязательном порядке проверяется аудиторскими компаниями, что добавляет дополнительный уровень достоверности представленной информации.

Бухгалтерская отчетность должна подготавливаться и публиковаться с учетом не только внутренней необходимости, но и интересов внешних пользователей, таких как кредиторы, инвесторы и налоговые органы.