Узнайте, какие налоги и взносы должен уплачивать индивидуальный предприниматель (ИП) каждый месяц в России. Выбор налоговой системы, оплата единого налога, страховые взносы и другие обязательные платежи ИП.

Cодержание

Введение

Каждый индивидуальный предприниматель (ИП) в России обязан уплачивать налоги и взносы в соответствии с выбранной налоговой системой. Выбор оптимального налогового режима является важным шагом для ИП, поскольку от него зависят размеры налоговых платежей и обязательных взносов.

Какие платежи обязательны для ИП

Все платежи для индивидуального предпринимателя можно разделить на три группы:

- Налоги;

- Страховые взносы;

- Прочие обязательные платежи.

Для каждой группы существуют различные правила уплаты и размеры платежей, которые зависят от выбранной налоговой системы.

Что представляет собой единый налог с 2023 года для ИП

Единый налоговый платеж (ЕНП) является одним из способов уплаты налогов и обязательных платежей для ИП. Он позволяет ИП оплачивать налоги и взносы одним платежом, указывая только свой ИНН и сумму платежа. Федеральная налоговая служба (ФНС) автоматически распределяет эту сумму по обязательным платежам.

Для уплаты ЕНП ИП должен перечислить средства на специальный счет до определенной даты налогового платежа. ФНС осуществляет распределение этих средств на основе деклараций, которые предприниматели подают. Для избежания ошибок в декларациях налоговые органы рекомендуют перечислять сумму налогового платежа с запасом. Излишки средств можно будет вернуть или зачесть в следующие платежи.

Распределение средств ЕНП происходит в строгой очередности, и если на счете не хватает средств, полученная сумма распределяется пропорционально платежам.

См. также

Какую систему налогообложения выбрать для ИП

В 2023 году индивидуальный предприниматель может выбрать одну из следующих налоговых систем:

| Налоговый режим | Основные особенности |

|---|---|

| Упрощенная система налогообложения (УСН) | Позволяет упростить процесс учета налогов и взносов, основываясь на общей сумме доходов |

| Единый налог на вмененный доход (ЕНВД) | Предусматривает уплату налога на основе величины вмененного дохода, установленного для определенных видов деятельности |

| Общая система налогообложения (ОСНО) | Предусматривает уплату налогов и взносов на основе фактического дохода, с учетом всех расходов и вычетов |

| Упрощенная система на основе патента | Позволяет ИП работать на основе специального патента, оплачивая фиксированную сумму налога |

| Налог на профессиональный доход (НПД) | Предоставляет возможность уплачивать налог на основе доходов, полученных от профессиональной деятельности |

Каждый налоговый режим имеет свои особенности, возможности и ограничения. В некоторых случаях ИП может использовать сразу несколько налоговых режимов для оптимизации своих налоговых платежей.

Например, предприниматель, занимающийся производством продуктов питания и имеющий сеть магазинов, может выбрать ОСНО для оптимизации налога на добавленную стоимость (НДС) при закупке продуктов и использовать УСН для розничной торговли.

Однако стоит помнить о некоторых ограничениях. Например, нельзя совмещать ОСНО и УСН, и АУСН не может быть использована вместе с другими налоговыми системами.

Как ИП уплачивают налоги и взносы

С 1 января 2023 года индивидуальные предприниматели должны перечислять налоги и взносы единым налоговым платежом на единый налоговый счет (ЕСН). ФНС автоматически списывает необходимые суммы с этого счета.

Налоги ИП

Для индивидуальных предпринимателей существует пять налоговых режимов, из которых они могут выбрать:

- Упрощенная система налогообложения (УСН);

- Единый налог на вмененный доход (ЕНВД);

- Общая система налогообложения (ОСНО);

- Упрощенная система на основе патента;

- Налог на профессиональный доход (НПД).

Все налоги и обязательные платежи, уплачиваемые ИП, можно разбить на 4 основные группы:

- Налог на доходы (НДФЛ);

- Налог на добавленную стоимость (НДС);

- Страховые взносы;

- Прочие обязательные платежи.

Для каждой группы платежей существуют различные правила уплаты и размеры платежей, которые зависят от выбранного налогового режима.

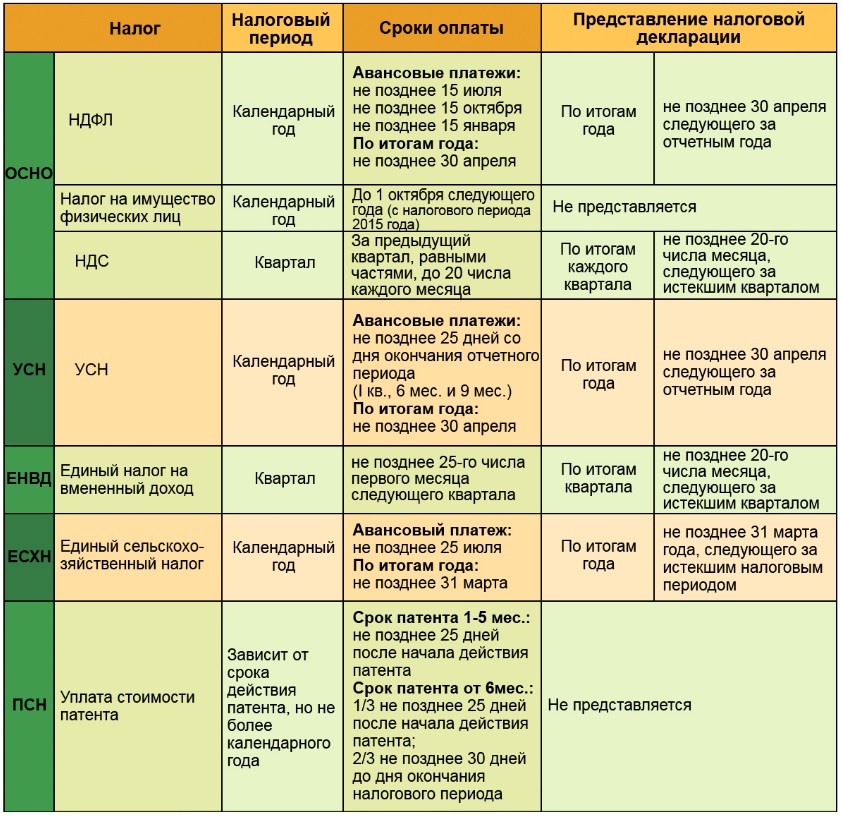

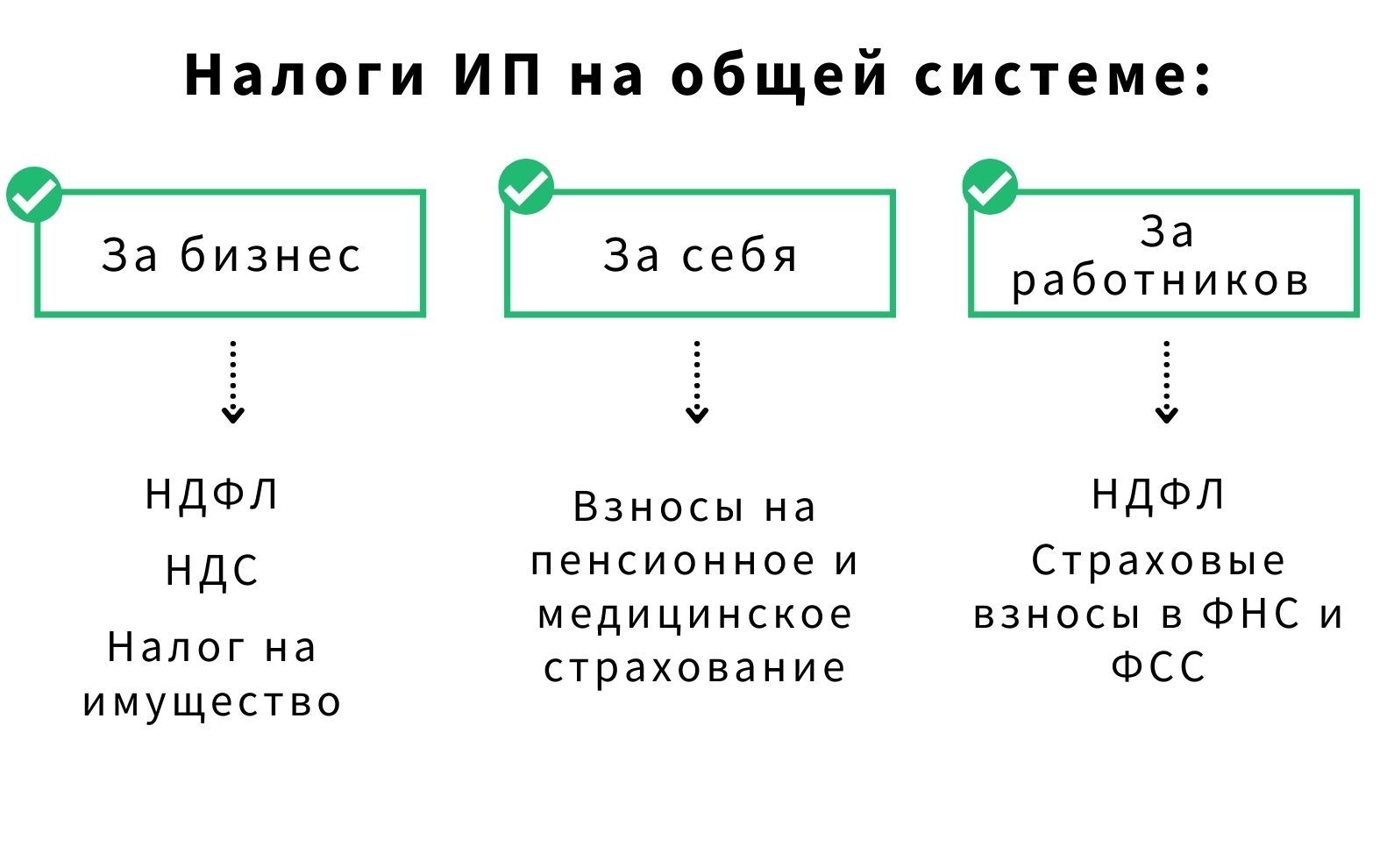

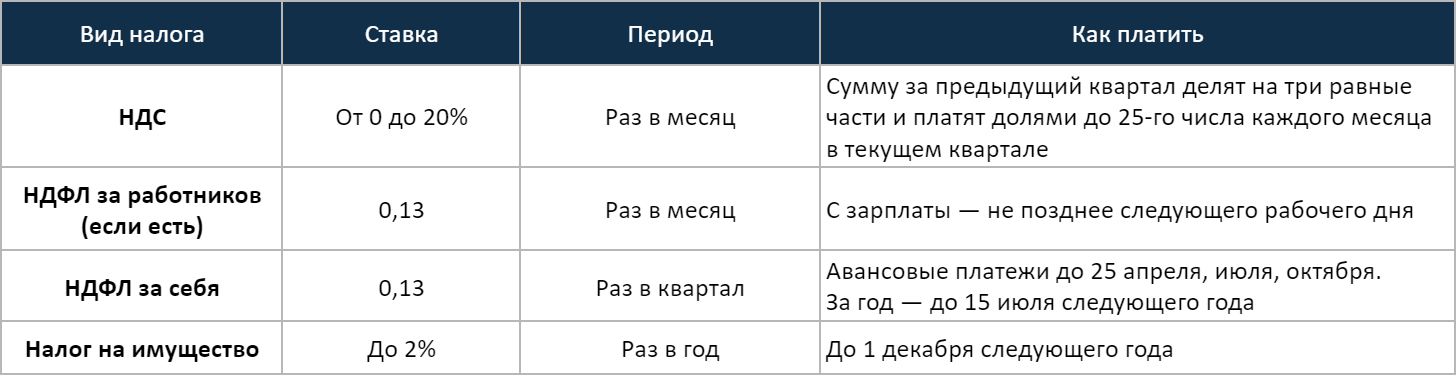

Налоги ИП на ОСНО

ИП, работающие в рамках общей системы налогообложения (ОСНО), обязаны уплачивать следующие налоги и взносы:

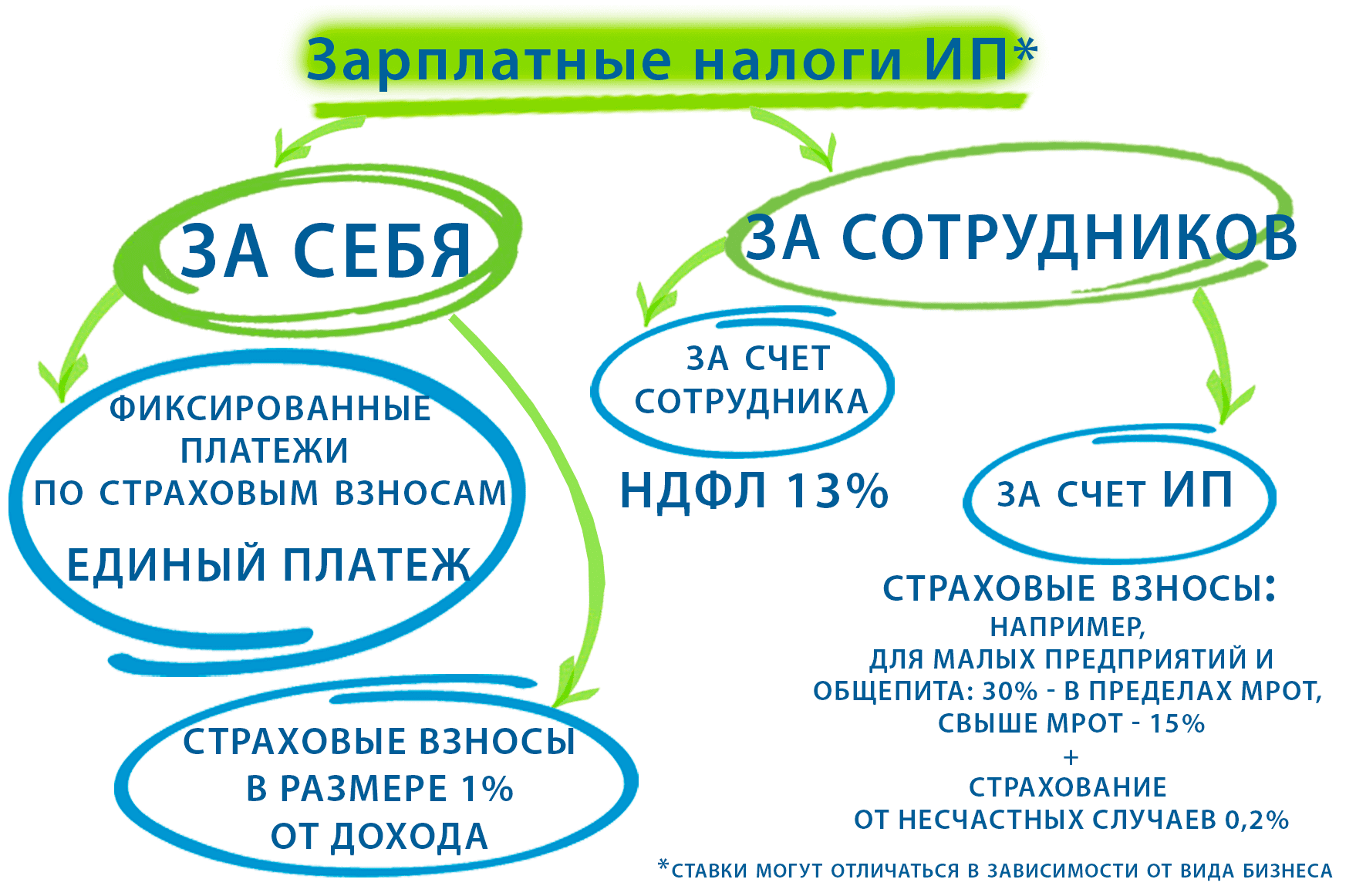

- Страховые взносы за себя;

- Страховые взносы за работников;

- Налог на прибыль (при наличии).

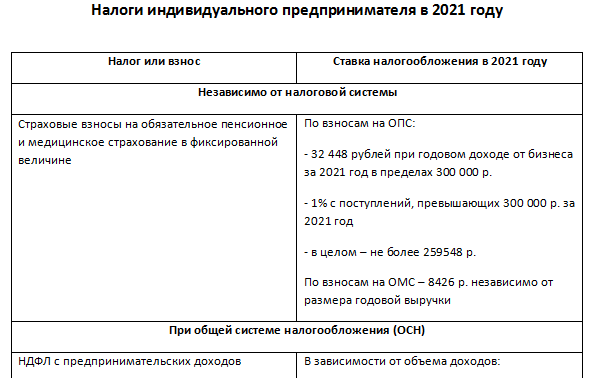

Страховые взносы за себя включают в себя платежи на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС). Сумма платежей зависит от размера дохода и устанавливается государством каждый год.

Страховые взносы за работников включают в себя платежи на обязательное страхование от несчастных случаев на производстве и профессиональные заболевания (ОСНС) и обязательное медицинское страхование (ОМС) для работников ИП. Сумма платежей зависит от заработной платы сотрудника и устанавливается каждый год.

Налог на прибыль уплачивается ИП в случае, если его доходы превышают установленные нормы для применения упрощенной системы налогообложения или иные особенности, предусмотренные законодательством.

НДФЛ за себя

ИП на ОСНО обязаны также уплачивать налог на доходы физических лиц (НДФЛ) за себя. Базой для расчета налога служит доход ИП от его бизнеса, после вычета необлагаемой части дохода и налоговых вычетов. Ставка налога устанавливается государством и может быть различной в зависимости от категории доходов.

НДФЛ уплачивается ИП ежеквартально в виде авансовых платежей, а затем итоговая сумма налога за год должна быть перечислена до определенной даты следующего года.

НДФЛ за работников

ИП, имеющие наемных сотрудников, также обязаны уплачивать НДФЛ за их доходы. Налогом облагаются заработные платы сотрудников и выплаты по договорам гражданско-правового характера.

Ставки налога устанавливаются государством и могут быть различными в зависимости от категории доходов. ИП выступает в роли налогового агента, удерживая налог с доходов сотрудников и перечисляя его в бюджет государства.

НДС

ИП, работающие на ОСНО, обязаны уплачивать налог на добавленную стоимость (НДС) на свои товары и услуги. Ставки налога могут быть различными в зависимости от вида товаров и услуг. Расчетный период для уплаты НДС - квартал.

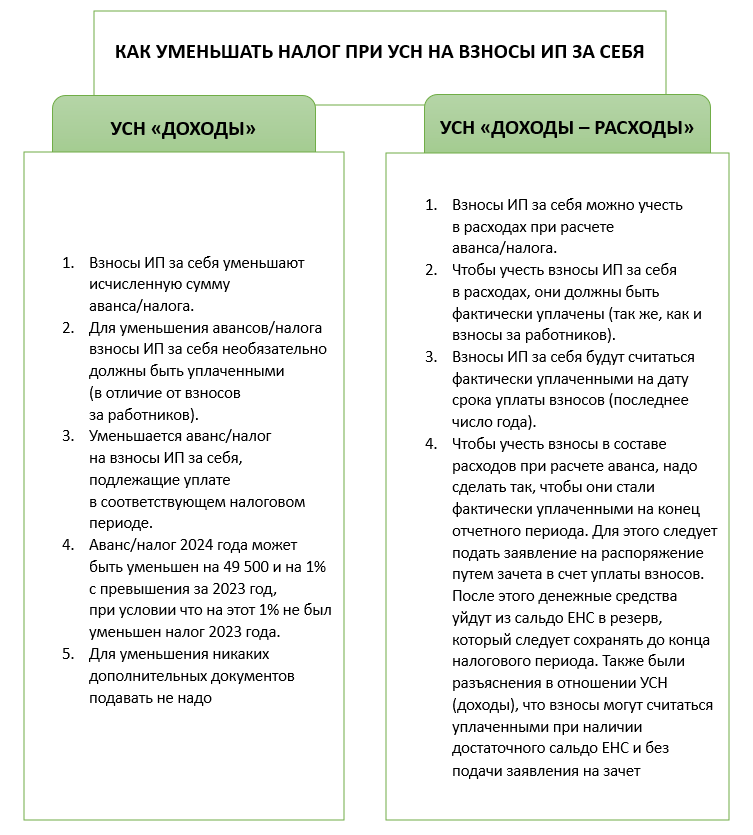

Налоги ИП на УСНО

ИП, работающие в рамках упрощенной системы налогообложения (УСН), обязаны уплачивать следующие налоги и взносы:

- Единый налог;

- Страховые взносы за себя (при наличии).

Единый налог взимается в зависимости от вида деятельности ИП и устанавливается ставками, установленными государством для каждой отрасли. Сумма налога зависит от выручки ИП и может быть фиксированной или процентной.

Страховые взносы за себя уплачиваются ИП только при наличии соответствующего страхового полиса.

Налоги ИП на ЕНВД

ИП, работающие на едином налоге на вмененный доход (ЕНВД), обязаны уплачивать только единый налог, который рассчитывается исходя из величины вмененного дохода, установленного для каждой отрасли деятельности.

Налоги ИП на упрощенной системе на основе патента

ИП, работающие на упрощенной системе на основе патента, обязаны уплачивать фиксированную сумму налога, которая определяется в зависимости от вида деятельности и устанавливается государством.

Налоги ИП на основе НПД

ИП, работающие на налоге на профессиональный доход (НПД), обязаны уплачивать налог на основе доходов, полученных от профессиональной деятельности. Ставки налоговых платежей устанавливаются государством.

Как считать налоги за сотрудников ИП

ИП, имеющие наемных сотрудников, обязаны уплачивать налоги и страховые взносы за них. Расчет этих платежей осуществляется на основе установленных ставок и базы обложения.

При расчете НДФЛ за сотрудников необходимо учесть доходы работников, применить соответствующую ставку налога и учесть налоговые вычеты, если они предоставлены. НДФЛ удерживается с заработной платы сотрудника и перечисляется в бюджет государства.

Страховые взносы за работников рассчитываются как процент от облагаемой базы. База включает в себя доходы, подлежащие обложению, и зависит от установленных правил и ставок. Страховые взносы должны быть перечислены в соответствующий госорган.

Расчет налогов и страховых взносов для сотрудников ИП можно проиллюстрировать на следующем примере:

ИП Меркулов А.А. начислил сотруднику Григорьеву С.П. зарплату за январь 2024 года в размере 54 900 руб. У Григорьева С.П. есть ребенок, на которого предоставляется налоговый вычет в размере 1 400 руб.

В октябре ИП выплатил Григорьеву С.П. материальную помощь в размере 10 000 руб. ИП выдал ему также заём в размере 300 000 руб. под 2% годовых.

Григорьев С.П. работает электромонтёром по ремонту и обслуживанию электрооборудования. Должность характеризуется вредными условиями труда (класс условий - 3,3) и профессиональным риском Х.

ИП Меркулов А.А. должен рассчитать следующие налоги и взносы:

- НДФЛ за себя;

- Страховые взносы за себя;

- НДФЛ за работников;

- Страховые взносы за работников.

Расчет этих платежей осуществляется на основе установленных ставок и базы обложения, с учетом всех доходов и вычетов, предусмотренных законодательством.

См. также

Заключение

Оплата налогов и взносов является важной обязанностью для каждого индивидуального предпринимателя. Выбор налоговой системы и правильный расчет налоговых платежей помогут ИП оптимизировать свои налоговые обязательства и соблюдать законодательство.

Важно помнить, что каждый налоговый режим имеет свои особенности и ограничения, и выбор оптимального режима должен осуществляться с учетом конкретной ситуации и потребностей ИП.

Что нам скажет Википедия?

ИП обязан ежегодно платить фиксированный платёж в социальные фонды вне зависимости от дохода. Сумму налога при упрощенной системе налогообложения с объектом налогообложения «доходы» (в том числе по патенту) или ЕНВД можно уменьшить на размер этого платежа, если ИП не является работодателем.

Систем налогообложения пять: три — как и у юридических лиц: УСНО («упрощёнка»), ЕНВД и ОСНО (основная), характерная для ИП учётом дохода по оплате, а НДС по методу начисления, ещё одна — характерная только для ИП: УСНО на основе патента. С 2019 года для индивидуальных предпринимателей стала доступна форма налогообложения "Налог на профессиональный доход".

Последняя форма введена Федеральным законом ФЗ-422 от 27 ноября 2018 года. Индивидуальный предприниматель может применять данный налоговый режим, если работает без наёмных сотрудников, не занимается перепродажей и выполняет другие ограничения, предусмотренные в рамках эксперимента.

Сельскохозяйственные производители (главы крестьянского (фермерского) хозяйства, являющиеся ИП), имеют право применять единый сельскохозяйственный налог.