Узнайте, какие налоги платят индивидуальные предприниматели на общем режиме налогообложения (ОСНО), и рассмотрим преимущества и недостатки этой системы налогообложения. Узнайте основные обязательства по уплате НДФЛ, НДС и налога на прибыль для ИП на ОСНО.

Предприниматели, работающие на общей системе налогообложения (ОСНО), обязаны уплачивать большее количество налогов и представлять отчетность. Однако, этот режим также имеет свои преимущества. В данной статье мы рассмотрим основную информацию о налогообложении ИП на общем режиме.

Что такое ОСНО и каковы его преимущества и недостатки?

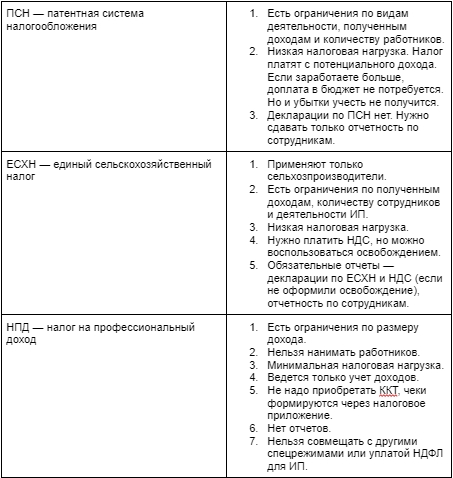

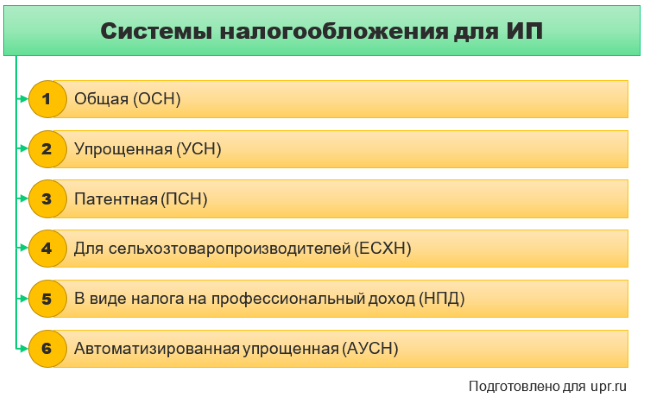

Общая система налогообложения применяется по умолчанию, если предприниматель не выбрал специальный режим налогообложения при регистрации своего ИП. Это может быть упрощенная система налогообложения (УСН), патентная система налогообложения (ПСН) или единый сельскохозяйственный налог (ЕСХН). Налоговая служба также может перевести ИП на общую систему, если они не соответствуют требованиям специальных режимов. Например, если оборот по упрощенной системе превысил 200 миллионов рублей или число сотрудников в компании превысило 130 человек.

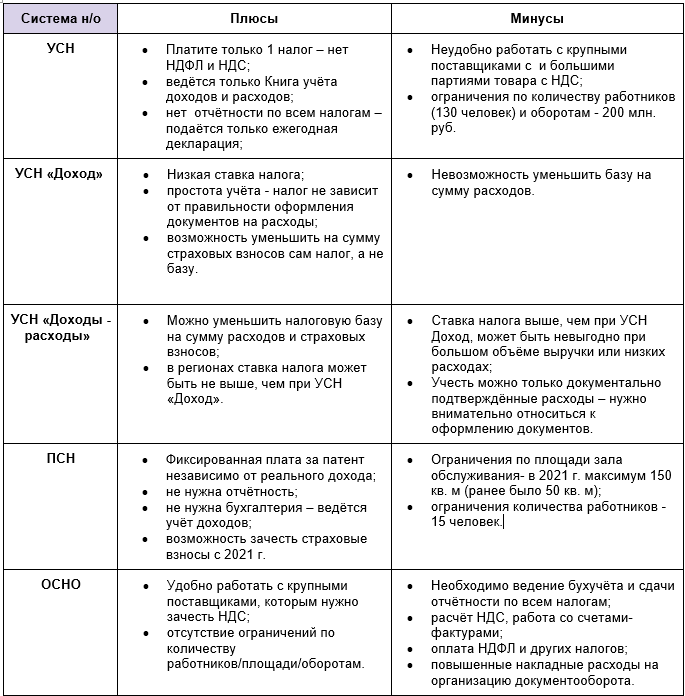

Преимущества ОСНО:

- Большая гибкость в учете расходов и возможность уменьшения налогооблагаемой базы с помощью документально подтвержденных затрат.

- Возможность применения нулевой ставки НДС при экспорте товаров или услуг.

- Возможность осуществления бизнеса с крупными покупателями, которые платят НДС.

Недостатки ОСНО:

- Больше налоговых обязательств и сложностей в отчетности.

- Невозможность совмещения общего режима с упрощенкой и ЕСХН, но совмещение с патентной системой возможно.

Таким образом, ИП на общем режиме налогообложения могут приобрести патент для определенных видов деятельности, однако необходимо вести отдельный учет по НДС.

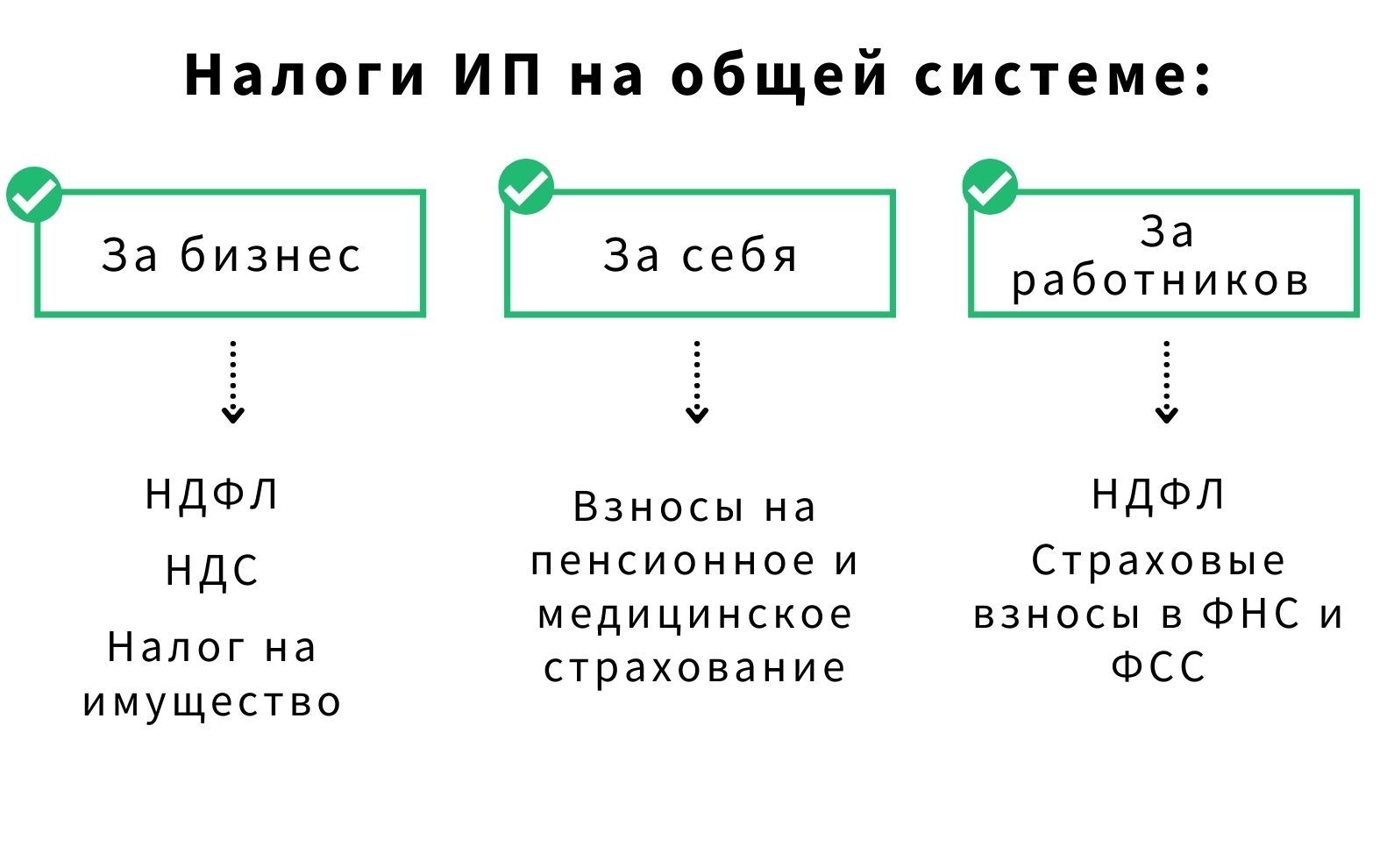

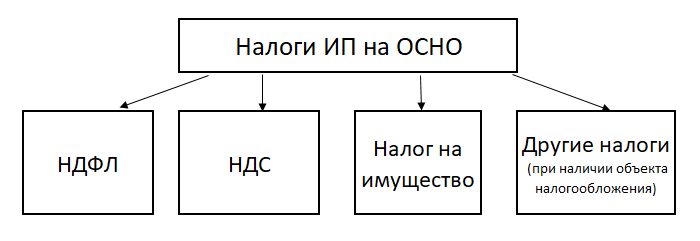

Налоги для ИП на ОСНО:

ИП, работающие на общей системе налогообложения, обязаны уплачивать следующие налоги:

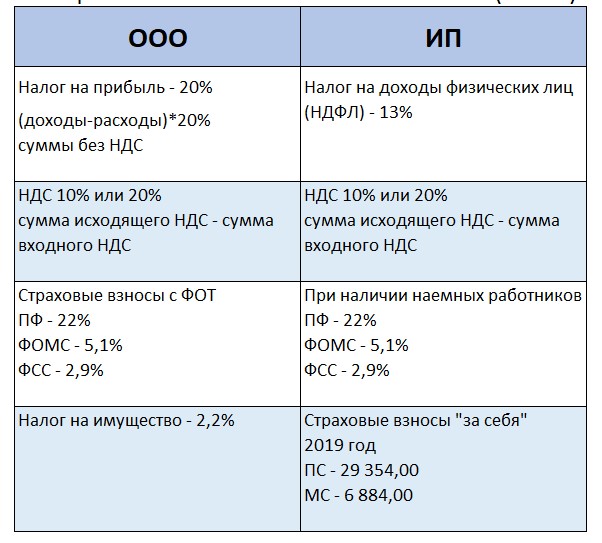

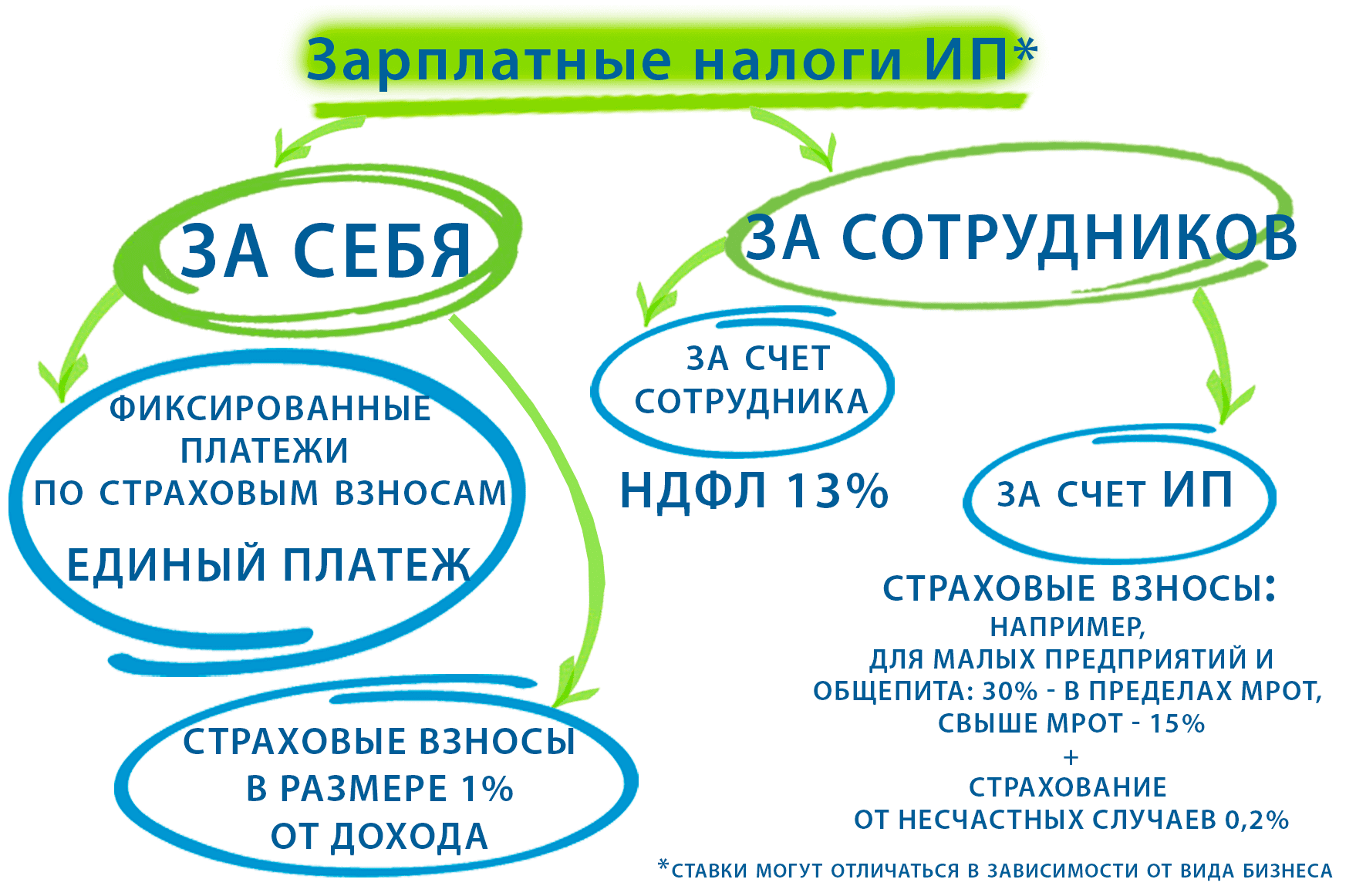

НДФЛ с доходов предпринимателя:

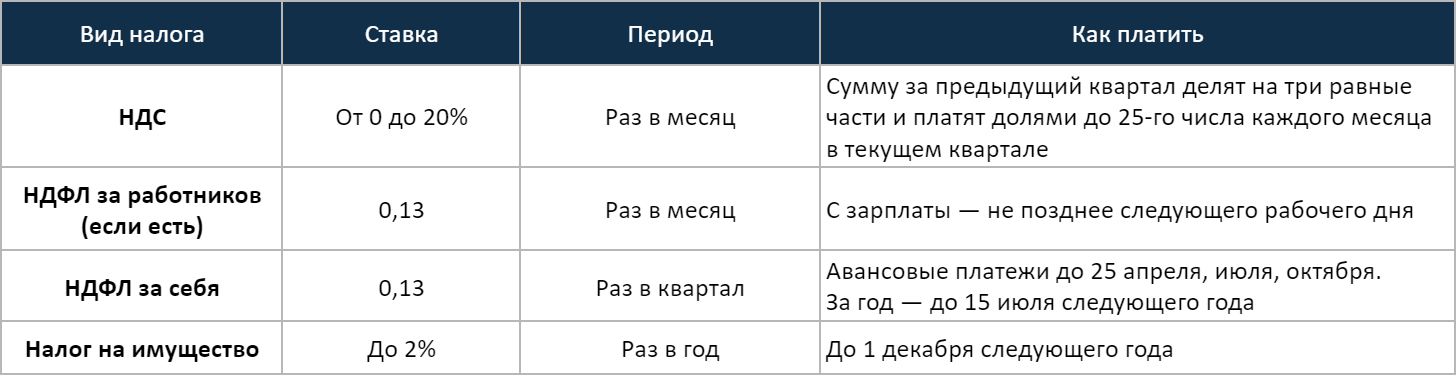

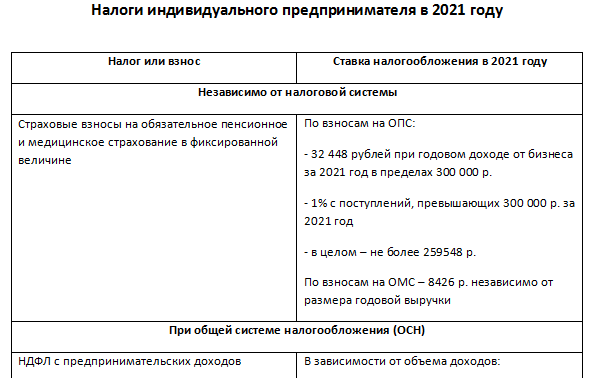

ИП уплачивает налог на доходы физических лиц (НДФЛ) с полученной прибыли от предпринимательской деятельности. Размер налога зависит от суммы дохода ИП. Предприниматель имеет право уменьшить налоговую базу на сумму профессиональных вычетов, которые могут быть подтверждены документами. Если документы отсутствуют, ИП на общем режиме имеет право вычесть 20% от своего дохода. НДФЛ обычно взимается по ставке 13%, но для доходов свыше 5 миллионов рублей в год ставка составляет 15%. Оплата НДФЛ производится в течение года путем авансовых платежей и окончательного расчета до 15 июля следующего года. ИП также обязан представить декларацию 3-НДФЛ до 25 апреля.

НДС:

ОСНО предполагает уплату налога на добавленную стоимость (НДС). НДС начисляется на стоимость реализованных товаров, работ и услуг. Стандартная ставка НДС составляет 20%, но для некоторых товаров применяется льготная ставка 10%. Некоторые операции освобождены от НДС или применяется нулевая ставка. НДС, выделенный во входящем счете-фактуре, может быть принят к вычету. Оплата НДС производится в течение года путем авансовых платежей.

Налог на прибыль:

Налог на прибыль обязаны уплачивать только организации на общей системе налогообложения. Стандартная ставка налога на прибыль составляет 20%, из которых 17% зачисляется в местный бюджет, а 3% - в федеральный. Организации могут применять также льготные ставки налога на прибыль в зависимости от отрасли деятельности. Расчет налога на прибыль производится ежегодно, однако организации также обязаны уплачивать авансовые платежи в течение года.

Важно отметить, что для каждого ИП конкретные налоговые обязательства могут отличаться в зависимости от вида деятельности, оборота и других факторов. Поэтому рекомендуется консультироваться с налоговым специалистом или обратиться в налоговую службу для получения подробной информации и конкретных рекомендаций.

Итак, общий режим налогообложения (ОСНО) подходит для различных видов предпринимательской деятельности. Однако, перед выбором режима ИП должны тщательно осознать все преимущества и недостатки данной системы налогообложения и учесть свои специфические потребности и возможности.

См. также

Что нам скажет Википедия?

ИП обязан ежегодно платить фиксированный платёж в социальные фонды вне зависимости от дохода. Сумму налога при упрощенной системе налогообложения с объектом налогообложения «доходы» (в том числе по патенту) или ЕНВД можно уменьшить на размер этого платежа, если ИП не является работодателем.

Систем налогообложения пять: три — как и у юридических лиц: УСНО («упрощёнка»), ЕНВД и ОСНО (основная), характерная для ИП учётом дохода по оплате, а НДС по методу начисления, ещё одна — характерная только для ИП: УСНО на основе патента. С 2019 года для индивидуальных предпринимателей стала доступна форма налогообложения "Налог на профессиональный доход".

Последняя форма введена Федеральным законом ФЗ-422 от 27 ноября 2018 года. Индивидуальный предприниматель может применять данный налоговый режим, если работает без наёмных сотрудников, не занимается перепродажей и выполняет другие ограничения, предусмотренные в рамках эксперимента.

Сельскохозяйственные производители (главы крестьянского (фермерского) хозяйства, являющиеся ИП), имеют право применять единый сельскохозяйственный налог.