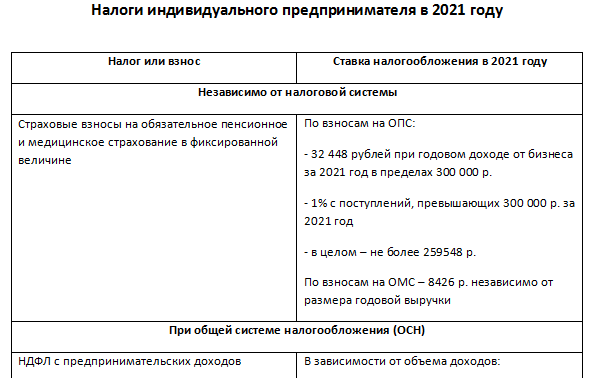

Узнайте, какие взносы должны были платить индивидуальные предприниматели (ИП) в 2022 году. В статье рассмотрены основные виды взносов, включая единый социальный налог (ЕСН), а также требования к налоговой декларации и сроки ее представления.

В 2022 году индивидуальные предприниматели (ИП) были обязаны выплачивать следующие взносы:

1. Единый социальный налог (ЕСН)

ИП, которые оформили юридическое лицо и выплачивали физическим лицам вознаграждения по трудовым и гражданско-правовым договорам, относились к плательщикам ЕСН. Также ИП-адвокаты и индивидуальные предприниматели, выполняющие работы по авторским договорам, были обязаны платить ЕСН.

ЕСН является единым налогом, который включает в себя пенсионные взносы, медицинские страховые взносы и страховые взносы на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

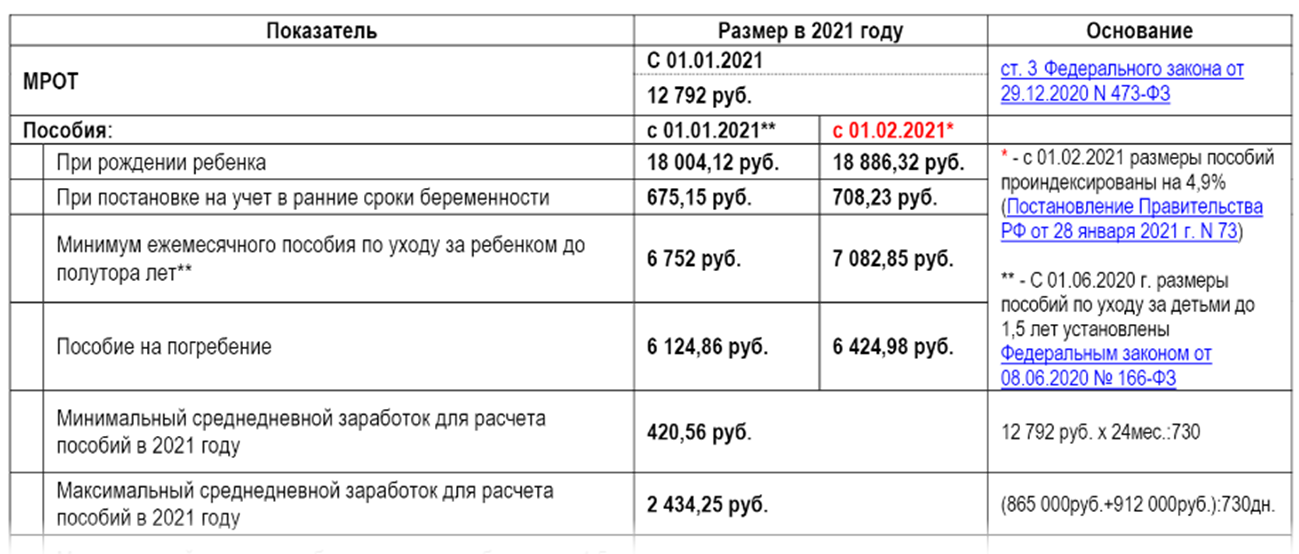

Сумма ЕСН зависит от доходов ИП и устанавливается на основе ставок, которые определяются законодательством. В 2022 году ставки ЕСН для ИП составляли:

| Ставка ЕСН | Доходы ИП |

|---|---|

| 1% | Если доход ИП не превышал 300 000 рублей в год |

| 6% | Если доход ИП превышал 300 000 рублей в год |

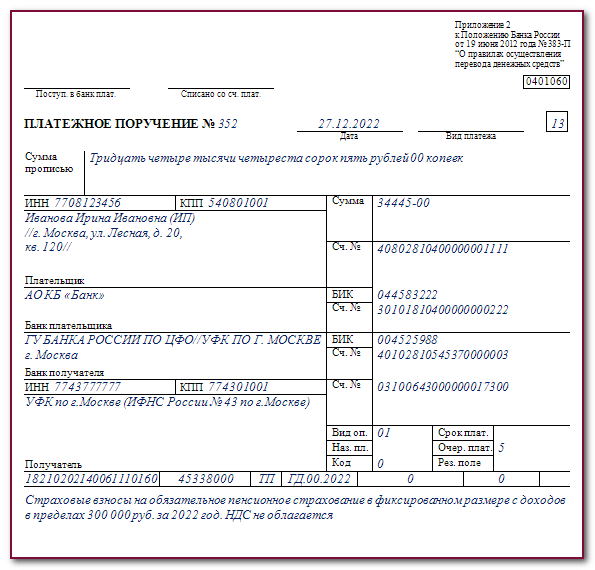

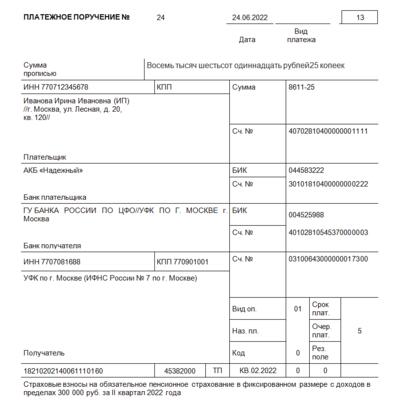

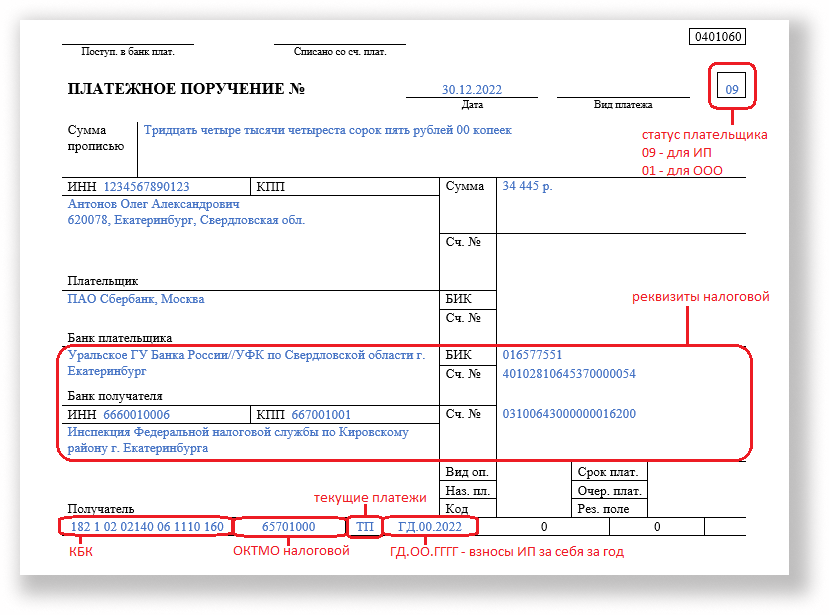

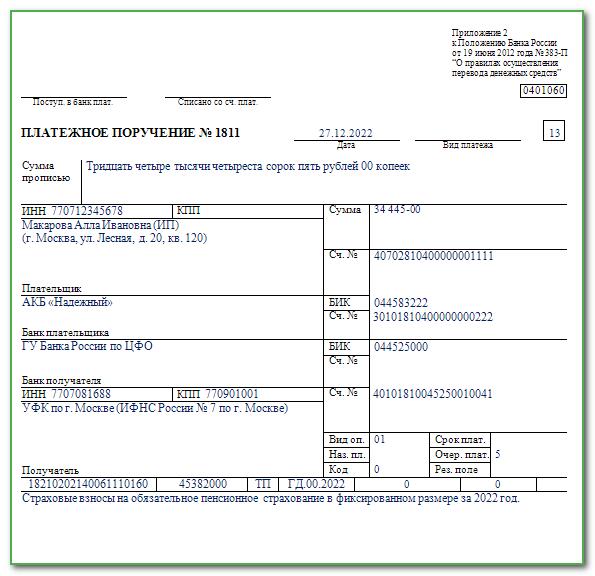

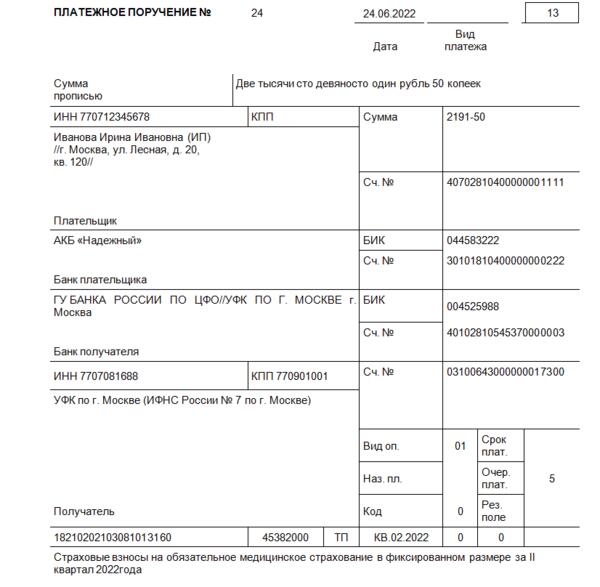

ИП обязаны были уплачивать ЕСН ежеквартально. Данные о суммах исчисленных и уплаченных авансовых платежей, а также о суммах фактически уплаченных страховых взносов, следовало представить в налоговый орган не позднее 20-го числа месяца, следующего за отчетным периодом.

2. Налоговая декларация

Налоговая декларация по ЕСН должна была быть представлена не позднее 30 марта года, следующего за истекшим налоговым периодом. Копия налоговой декларации с отметкой налогового органа или иным документом, подтверждающим предоставление декларации в налоговый орган, необходимо было представить в территориальный орган Пенсионного фонда Российской Федерации не позднее 1 июля года, следующего за истекшим налоговым периодом.

В случае, если организация или ИП не выплачивали вознаграждения физическим лицам или не заключали авторские договоры, они не считались плательщиками ЕСН и не обязаны были представлять налоговые декларации по ЕСН.

Важно отметить, что данная информация относится к 2022 году и может быть изменена в последующие годы в соответствии с законодательством.

См. также

Что нам скажет Википедия?

Плательщиками единого социального налога в соответствии со статьями 235 и 236 Кодекса признавались организации и индивидуальные предприниматели в случае оформления юридического лица, производившие выплаты физическим лицам по трудовым и гражданско-правовым договорам, предметом которых являлось выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам; также налогоплательщиками являлись индивидуальные предприниматели, адвокаты. Если организация не производила указанных выплат, она не являлась плательщиком ЕСН и не была обязана представлять налоговые декларации по ЕСН.

Согласно пункту 3 статьи 243 Кодекса данные о суммах исчисленных, а также уплаченных авансовых платежей, данные о сумме налогового вычета, которым воспользовался налогоплательщик, а также о суммах фактически уплаченных страховых взносов за тот же период налогоплательщик отражал в расчёте, представлявшемся в налоговый орган не позднее 20-го числа месяца, следовавшего за отчётным периодом (I кварталом, I полугодием, 9 месяцами).

Налоговая декларация по налогу представлялась не позднее 30 марта года, следовавшего за истёкшим налоговым периодом (годом). Копию налоговой декларации по налогу с отметкой налогового органа или иным документом, подтверждавшим предоставление декларации в налоговый орган, налогоплательщик не позднее 1 июля года, следовавшего за истёкшим налоговым периодом, представлял в территориальный орган Пенсионного фонда Российской Федерации (п. 7 ст. 243 Кодекса).