В данной статье рассмотрим вопрос о том, когда необходимо уплатить налоги за 2 квартал 2023 года в России, особенно налог по упрощенной системе налогообложения (УСН). Узнайте все сроки и особенности уплаты налога по УСН за 2 квартал 2023 года.

В данной статье рассмотрим вопрос о том, когда необходимо уплатить налоги за 2 квартал 2023 года в России. Особое внимание будет уделено налогу по упрощенной системе налогообложения (УСН).

УСН за 2 квартал 2023

Упрощенная система налогообложения (УСН) предоставляет налогоплательщикам возможность заменить несколько других налогов, таких как налог на прибыль для юридических лиц, налог на доходы для индивидуальных предпринимателей (ИП), налог на добавленную стоимость (НДС) и налог на имущество. При переходе на УСН налогоплательщик самостоятельно выбирает объект, который будет облагаться налогом.

Упрощенный режим налогообложения предусматривает уплату налога по конкретным ставкам, которые зависят от выбранного объекта. Данные ставки налога применяются при условии, что налогоплательщик соответствует определенным условиям, таким как среднесписочная численность сотрудников до 100 человек и годовой доход до 150 млн. руб. При увеличении этих показателей до 130 человек или 200 млн. руб. соответственно, ставки увеличиваются до 8% при объекте "доходы" и 20% при объекте "доходы минус расходы".

Налогоплательщик самостоятельно рассчитывает налог по УСН за 2 квартал 2023 года, исходя из размера доходов и расходов, а также установленной в регионе ставки законодательства. Для расчета формируется Книга учета доходов и расходов (КУДиР), в которой отражаются все операции по ним.

Расчет и уплата налога по УСН

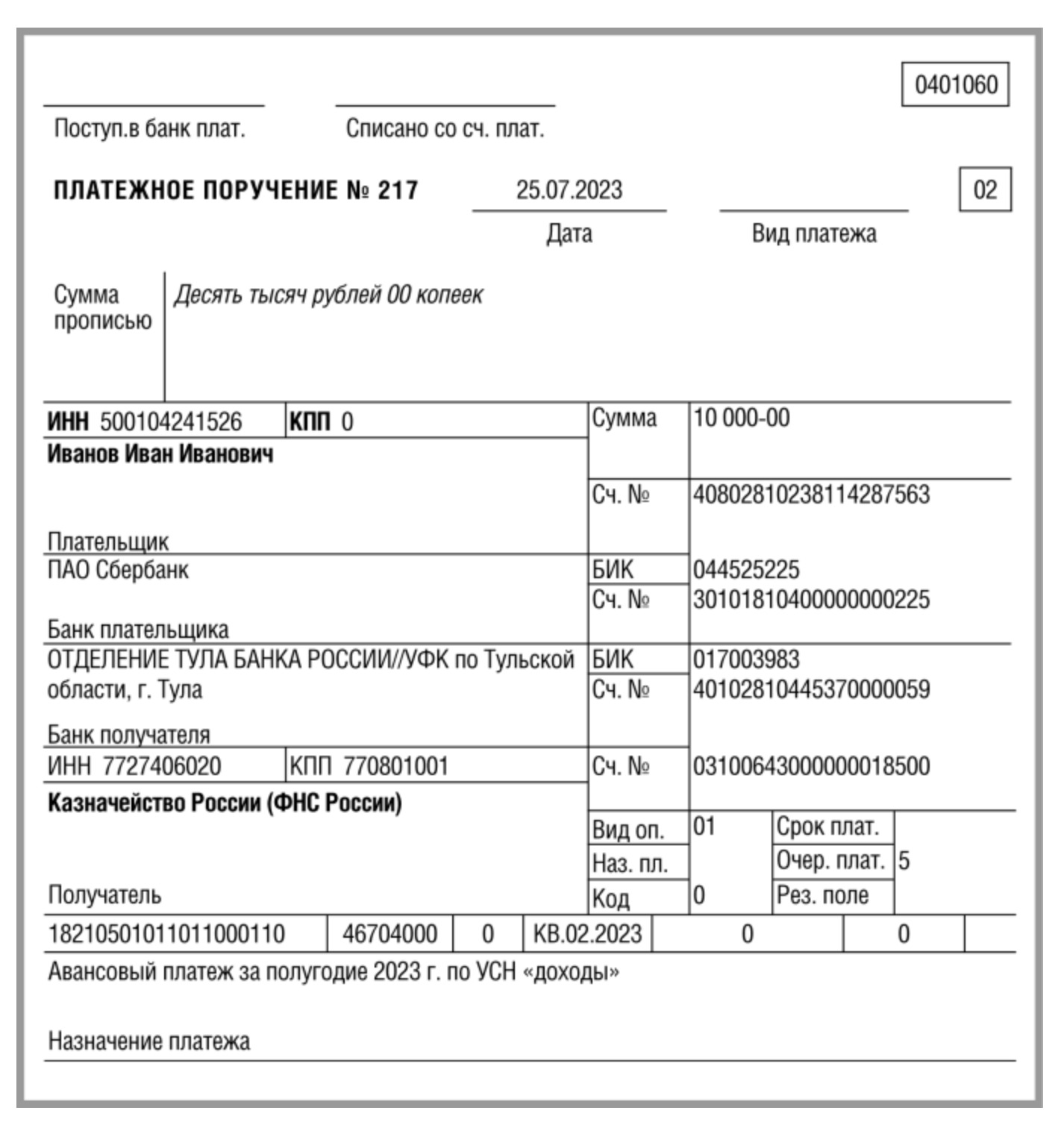

Расчет налога по УСН производится каждый квартал нарастающим итогом с начала календарного года, с учетом оплаченных авансовых платежей. Исчисленный результат является суммой авансового платежа по налогу за очередной квартал, который нужно заплатить в бюджет. Срок перечисления авансового платежа составляет до 28 числа месяца, следующего за отчетным кварталом, и он должен быть произведен по месту нахождения компании или месту регистрации ИП.

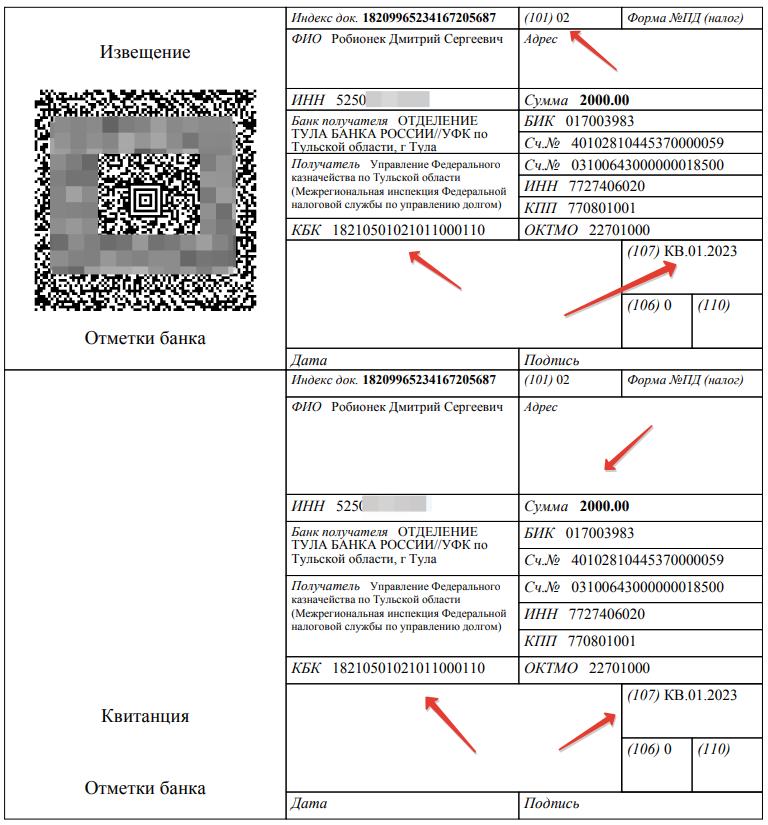

Для уплаты налога по УСН за 2 квартал 2023 года используются определенные Коды бюджетной классификации (КБК).

Когда платить авансовые платежи налога по УСН?

В соответствии с законодательством РФ, авансовые платежи по УСН необходимо заплатить не позднее 28-го числа первого месяца, идущего за истекшим отчетным периодом.

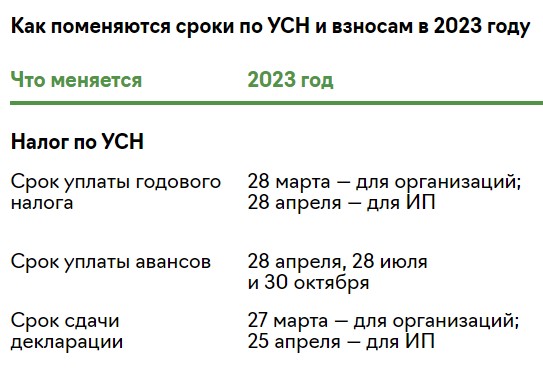

Таким образом, налог по УСН за 2 квартал 2023 года должен быть уплачен не позднее 28 июля 2023 года. Обращаем внимание, что данный срок не переносится, поскольку он не приходится ни на выходной, ни на праздник.

Общие сроки уплаты налога по УСН в 2023 году следующие:

- 1 квартал - до 28 апреля 2023 года

- 2 квартал - до 28 июля 2023 года

- 3 квартал - до 28 октября 2023 года

- 4 квартал - до 28 января 2024 года

Штрафы за несвоевременную уплату налога

В случае, если налогоплательщик не уплатит налог по УСН за 2 квартал 2023 года в установленный срок, налоговая инспекция может применить административные штрафы. Однако, штрафные санкции назначаются только при нарушении срока уплаты годового налога по УСН, и не применяются к авансовым платежам. В случае возникновения задолженности, ФНС не будет взыскивать долги, пока не будет разрешен вопрос с сальдо на ЕНС.

Важно отметить, что многие налогоплательщики сталкиваются с проблемами в формировании сальдо на ЕНС. Переплаты могут быть утеряны или сумма переплаты может не соответствовать ожиданиям налогоплательщика.

См. также

Заключение

Таким образом, налоги по УСН за 2 квартал 2023 года должны быть уплачены не позднее 28 июля 2023 года. Налогоплательщики, применяющие УСН, должны учитывать сроки уплаты налога и проводить своевременный расчет авансовых платежей.

Что нам скажет Википедия?

Налог на прибыль — прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании минус сумма установленных вычетов и скидок.

Налог на прибыль уплачивается по итогам налогового периода, то есть календарного года, не позднее 28 марта следующего года. Однако для более равномерного наполнения бюджета законодатель предусмотрел авансовые платежи по налогу на прибыль, которые налогоплательщик обязан уплачивать каждый месяц не позднее 28 числа. При ежемесячной отчетности налогоплательщик платит авансовый платеж исходя из фактически полученной налогооблагаемой прибыли. При ежеквартальной отчетности уплата авансовых платежей происходит по более сложной схеме, так как размер налогооблагаемой прибыли определяется только по итогам квартала. В этом случае упрощенно сумма ежемесячного платежа рассчитывается как 1/3 от авансового платежа за предыдущий квартал.

Налогооблагаемая прибыль рассчитывается исходя из доходов и расходов именно отчетного или налогового периода. Но рассчитываться она может двумя способами: методом начисления и кассовым методом. При кассовом методе налогоплательщик отражает доход в налоговом учёте по мере получения денег на счет или в кассу, поступления иного имущества, работ, услуг или имущественных прав или погашения задолженности перед ним иным способом. При методе начисления доход признается в том периоде, в котором он имел место независимо от фактического получения денег или иной оплаты.