Узнайте, когда предпринимателям на УСН необходимо уплачивать НДС и подавать декларацию. Изучите особенности уплаты НДС при Упрощенной системе налогообложения на ПингвинКапитал.

По общему правилу, организации и индивидуальные предприниматели на УСН освобождены от уплаты НДС. В соответствии с пунктом 2 статьи 346.11 Налогового кодекса РФ, бизнес на УСН не является плательщиком этого налога, но есть ряд исключений. В данной статье мы расскажем о ситуациях, в которых «упрощенцу» может потребоваться уплачивать НДС и подавать декларацию.

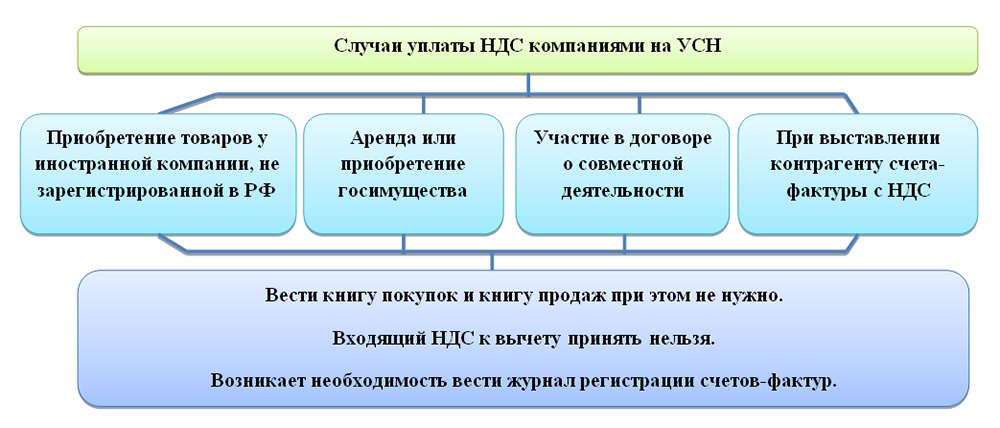

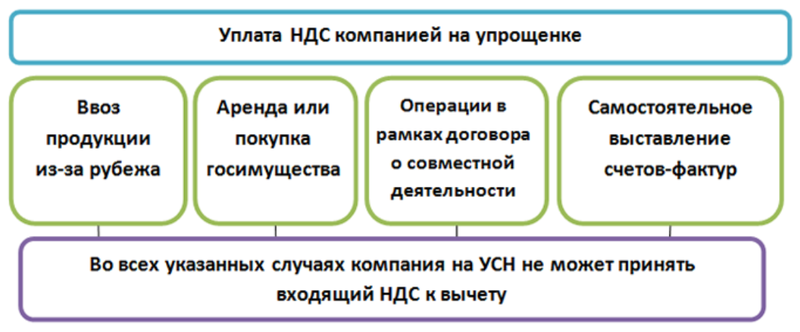

Когда бизнес на УСН платит НДС

Обязанность уплатить налог появится у компании, которая работает в рамках УСН, если она выставила счет-фактуру с выделенной суммой НДС (статья 169 НК).

Налог на добавленную стоимость также обязан уплачивать «упрощенец», если он является налоговым агентом по НДС. Согласно пункту 5 статьи 346.11 НК, бизнес на УСН не освобождается от исполнения обязанностей налогового агента. А налоговый агент по НДС должен исчислить и уплатить в бюджет налог (пункт 4 статьи 173 НК).

В статье 161 НК приведен ряд случаев, когда компания считается налоговым агентом по НДС. Таким образом, фирме на УСН может потребоваться уплатить НДС, если она:

- Ввозит товары на таможенную территорию РФ (пункт 2 статьи 346.11 НК).

- Ведет общие дела в инвестиционном или простом товариществе, является доверительным управляющим или концессионером (пункт 2 статьи 346.11 НК, статья 174.1 НК).

Рассмотрим детально несколько случаев.

Компания на УСН выставила счет-фактуру с выделенным НДС

В соответствии с законом только компании и ИП, работающие с НДС, обязаны оформлять счета-фактуры (пункт 3 статьи 169 НК). Бизнес, который уплачивает упрощенный налог, не относится к этой категории и поэтому может решать, оформлять или не оформлять счета-фактуры по своему усмотрению.

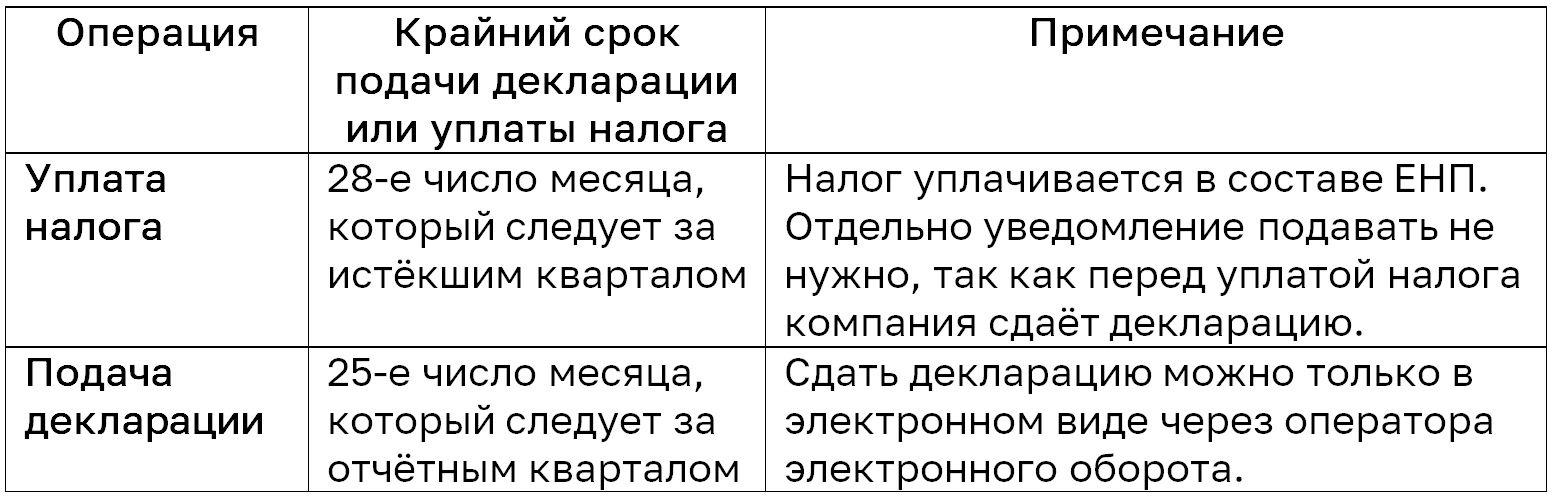

Однако, если по просьбе покупателя «упрощенец» выставил счет-фактуру и выделил в документе сумму НДС, то эту сумму необходимо уплатить в бюджет (пункт 5 статьи 173 НК). Налогоплательщик уплачивает НДС в составе единого налогового платежа (ЕНП). Кроме того, компании на УСН придется отчитаться по сумме налога — сдать в налоговую декларацию по НДС.

Приведем сроки уплаты налога и подачи декларации в таблице:

| Срок | Действие |

|---|---|

| 20 число следующего месяца | Уплата НДС в составе ЕНП |

| 20 число последнего месяца квартала | Подача налоговой декларации по НДС |

Если компания на УСН указала в договоре стоимость реализуемых товаров с учетом НДС и выделила сумму налога в платежном поручении, то это не будет являться основанием для возникновения обязанности по уплате НДС. Для этого в комплекте документов обязательно должен присутствовать счет-фактура, в котором выделен НДС. Это подтверждает Минфин в своем письме от 28.06.20.

Другие особенности уплаты НДС при УСН

На упрощенной системе налогообложения предприниматели и организации освобождены от уплаты ряда налогов. В общем случае организации не платят НДС, налог на прибыль и имущество (за исключением ряда случаев). Индивидуальные предприниматели не уплачивают НДС, освобождены от обязанности перечислять налог на доходы физлиц (НДФЛ) и налог на имущество, используемое в деятельности (за исключением ряда случаев).

Однако существуют исключения. В частности, в отношении уплаты НДС. Уплачивать данный налог на УСН нужно, в частности:

- Если компания является налоговым агентом по НДС.

- Если компания ввозит товары на таможенную территорию РФ.

- Если компания ведет общие дела в инвестиционном или простом товариществе, является доверительным управляющим или концессионером.

Таким образом, бизнес на УСН может столкнуться с обязанностью уплаты НДС в ряде ситуаций. Важно знать эти особенности и соблюдать соответствующие правила, чтобы избежать нарушений и штрафов со стороны налоговых органов.

Законодательство на федеральном, региональном и местном уровнях постоянно меняется, поэтому важно следить за актуальными изменениями и актуализировать свои знания. Одним из способов быть в курсе всех изменений и обладать актуальной информацией по налоговому законодательству и бухгалтерскому учету является использование системы «Моё дело». С ее помощью можно быстро получить доступ к актуальным материалам, а также вести онлайн-учет и генерировать необходимые отчеты.

См. также

Что нам скажет Википедия?

В России НДС действует с 1 января 1992 года. Порядок исчисления налога и его уплаты первоначально был определён законом «О налоге на добавленную стоимость», с 2001 года регулируется главой 21 Налогового кодекса РФ.

Отдельные категории налогоплательщиков и отдельные виды операций не подлежат обложению налогом. В целом изъятий и льгот по НДС в НК РФ более 100. В частности, организации и индивидуальные предприниматели имеют право на освобождение от обязанностей плательщика НДС, если сумма выручки от реализации товаров, работ, услуг за три предшествующих последовательных календарных месяца не превысила определённой величины (в соответствии с п. 1 ст. 145 НК РФ — 2 млн руб.), если организация или предприниматель перешли на специальный налоговый режим УСН.

Плательщиками НДС признаются организации и индивидуальные предприниматели. Организации и индивидуальные предприниматели могут быть освобождены от исполнения обязанностей налогоплательщика, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учёта НДС не превысила в совокупности 2 млн руб.

Объектом налогообложения признаются следующие операции: реализация товаров, передача имущественных прав, выполнение работ, оказание услуг, импорт товаров.

Не признаются объектом налогообложения: операции, освобождаемые от налогообложения законодательством Российской Федерации, а также экспорт товаров.

С 1 января 2019 года ставка НДС в России составляет 20%. Для некоторых продовольственных товаров, книг, товаров для детей и некоторых категорий медицинского оборудования действует пониженная ставка 10%; для экспортируемых товаров и некоторых специфичных товаров ставка составляет 0%.

Налогоплательщики, перешедшие на упрощённую систему налогообложения, не являются плательщиками налога на добавленную стоимость.