Узнайте, когда применяется ставка НДС 20 процентов в России. Изменение ставки НДС, принятое в 2018 году, повлияло на реализацию товаров и услуг. Узнайте также о причинах повышения ставки и направлении доходов от этого изменения.

Cодержание

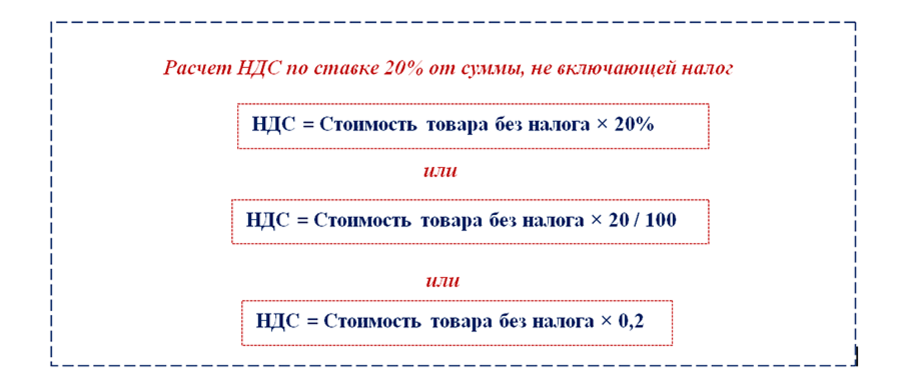

Ставка налога на добавленную стоимость (НДС) в России составляет 20%. Это повышение ставки было утверждено осенью 2018 года президентом Владимиром Путиным. Согласно закону, новая ставка НДС должна была вступить в силу с 1 января 2019 года.

Повышение ставки НДС до 20% было принято с целью увеличения доходов федерального бюджета. По оценкам Минфина России, это изменение позволит получить дополнительные 620 миллиардов рублей годовых. Налог на добавленную стоимость уплачивается юридическими лицами на всех этапах производства и продажи товаров и услуг, и в конечном итоге эти затраты переносятся на конечных потребителей.

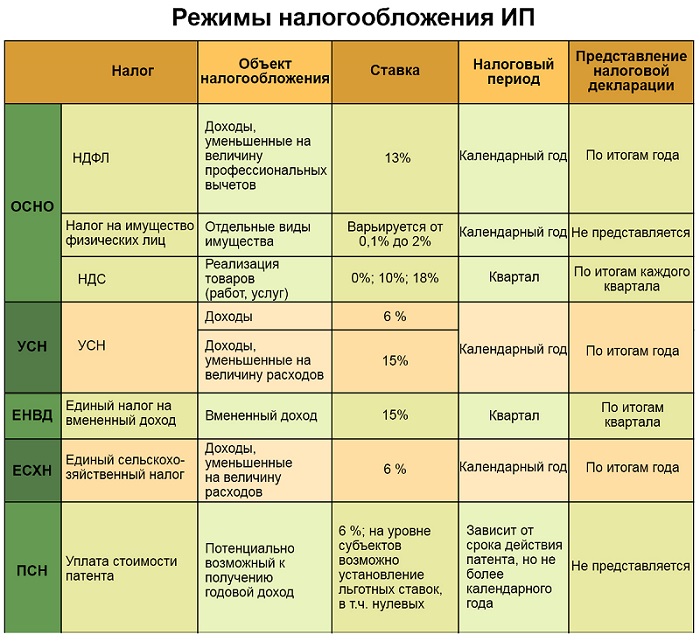

Ставки НДС в России

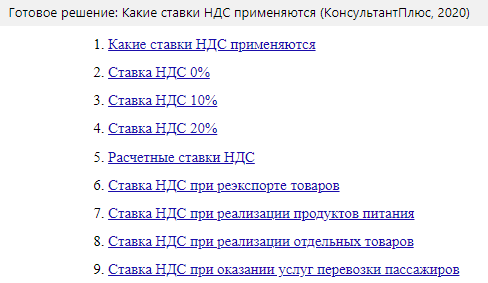

В настоящее время в России действуют следующие ставки НДС:

- Ставка НДС 20% - применяется в большинстве случаев реализации товаров и услуг, не относящихся к пониженным или нулевым ставкам.

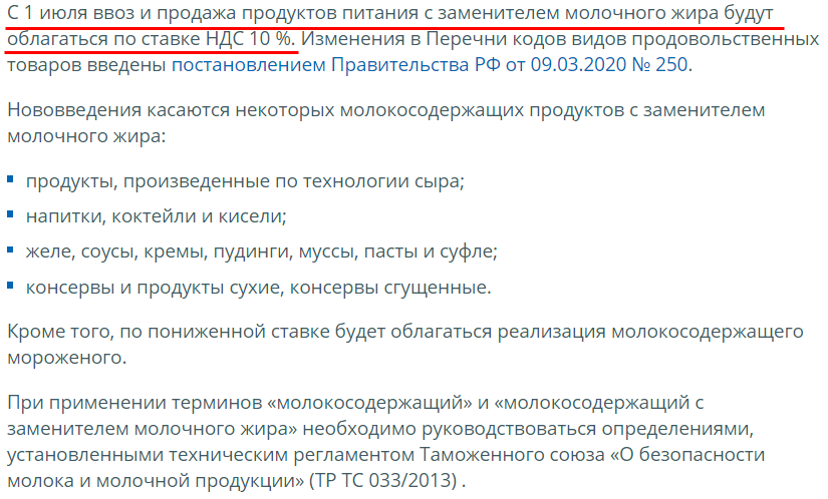

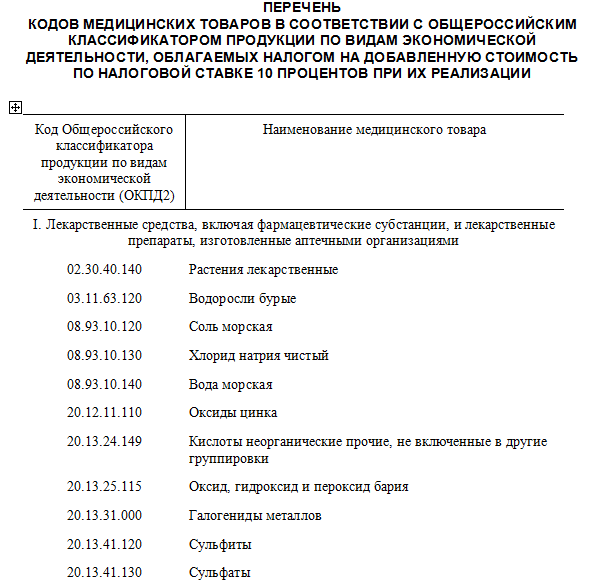

- Ставка НДС 10% - применяется для некоторых продовольственных товаров, книг, товаров для детей и медицинского оборудования.

- Нулевая ставка НДС - применяется для экспортируемых товаров и некоторых специфических товаров, а также для некоторых внутренних межрегиональных воздушных перевозок.

Помимо основных ставок НДС, существуют также расчетные ставки, применяемые в особых случаях. Они рассчитываются отношением процентной ставки НДС к налоговой базе и применяются в ситуациях, оговоренных в законодательстве.

Случаи применения ставки НДС 20%

Ставка НДС 20% применяется во всех случаях реализации товаров и услуг, которые не попадают под пониженные или нулевые ставки. Большинство операций на отечественном рынке облагается именно этой ставкой. Перечень товаров и услуг, облагаемых ставкой НДС 20%, не является исчерпывающим и определяется отсутствием указанных операций в перечне обложения по основным ставкам 0% и 10%.

См. также

Направление доходов от повышения НДС

Правительство обязуется направить дополнительные средства, полученные в результате повышения ставки НДС, на социальные нужды, в первую очередь на здравоохранение. При этом сохранены все льготы по налогу на добавленную стоимость для основных социально значимых товаров и услуг.

Льготная ставка НДС 10% сохранилась для продовольственных товаров первой необходимости, детских и медицинских товаров. Нулевая ставка НДС применяется на некоторых внутренних межрегиональных воздушных перевозках, а также при пассажирских перевозках в Крым и обратно, если пункт отправления или прибытия находится в Дальневосточном федеральном округе.

Причины повышения ставки НДС

Повышение ставки НДС было вызвано потерей доходов федерального бюджета из-за снижения цен на нефть с 2014 года. Также в России наблюдается рост доли ненефтяной экономики, что требует увеличения доходов бюджета для поддержки различных сфер и программ.

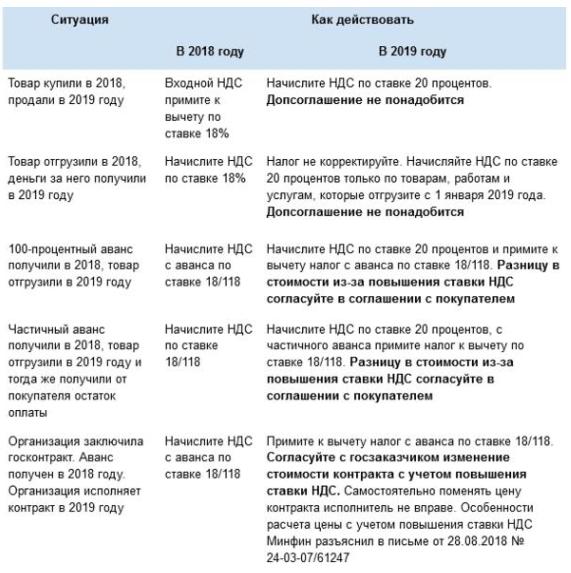

В связи с введением новой ставки НДС, налогоплательщикам необходимо учитывать изменения в расчетах и стоимости товаров, услуг и имущественных прав, а также взаимодействовать с контрагентами для уточнения порядка расчетов.

Введение ставки НДС 20% в России является частью государственных мер по укреплению бюджета и поддержке социальных программ. Регулярное обновление и анализ налогового законодательства позволяет государству эффективно управлять налоговой системой и обеспечить устойчивое развитие экономики.

Что нам скажет Википедия?

С 1 января 2019 года ставка НДС в России составляет 20%. Для некоторых продовольственных товаров, книг, товаров для детей и некоторых категорий медицинского оборудования действует пониженная ставка 10%, а для экспортируемых товаров и некоторых специфичных товаров ставка составляет 0%. Отдельные категории налогоплательщиков и отдельные виды операций могут быть освобождены от обложения налогом. В России НДС введен с 1 января 1992 года и регулируется главой 21 Налогового кодекса РФ.

НДС является косвенным налогом, который уплачивается конечным потребителем товара, работы или услуги. Продавец добавляет НДС к стоимости продаваемых товаров или услуг, однако имеет право вычесть из суммы налога, полученной от покупателя, сумму налога, который он уплатил своему поставщику. Такая система налогообложения позволяет избежать каскадного эффекта и минимизировать риски уклонения от налогообложения.

НДС в России формирует около четверти федерального бюджета и является значимым источником доходов. С повышением ставки налога на добавленную стоимость с 18% до 20%, госбюджет России получит дополнительные 800 миллиардов рублей. В настоящее время в НК РФ предусмотрено более 100 изъятий и льгот по НДС, а налогоплательщиками являются организации и индивидуальные предприниматели, которые могут быть освобождены от исполнения обязанностей налогоплательщика в определенных случаях.