Узнайте, кто платит налоги по договору с самозанятым. Самозанятые – это физлица и ИП, которые работают на себя и платят щадящий налог на профессиональный доход. Узнайте о законе о налоге для самозанятых и ограничениях при работе с ними.

Cодержание

Самозанятые – это физлица и ИП, которые работают на себя и платят щадящий налог на профессиональный доход. Компаниям и предпринимателям удобно отдать часть услуг на аутсорсинг самозанятым. За них не надо сдавать отчёты, платить налоги и заботиться о трудовых гарантиях. С 19 октября 2020 года самозанятость действует во всех городах России.

Закон о налоге для самозанятых № 422-ФЗ

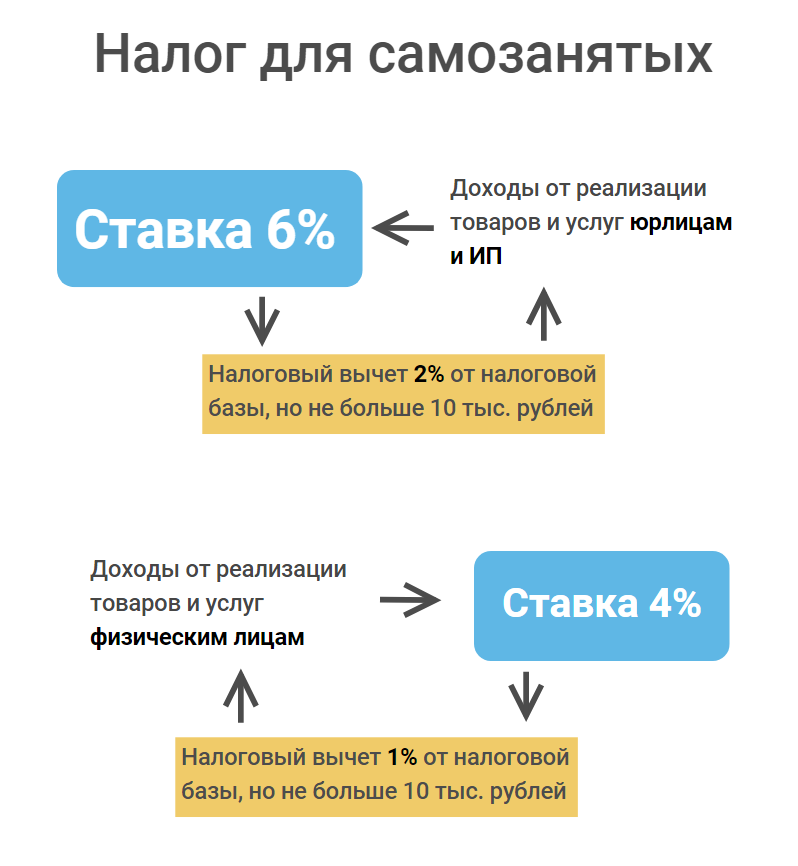

Самозанятые являются плательщиками налога на профессиональный доход (НПД), который относится к специальным налоговым режимам, введенным в порядке эксперимента. Профессиональный доход включает доход физических лиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества.

Когда нельзя работать с самозанятыми?

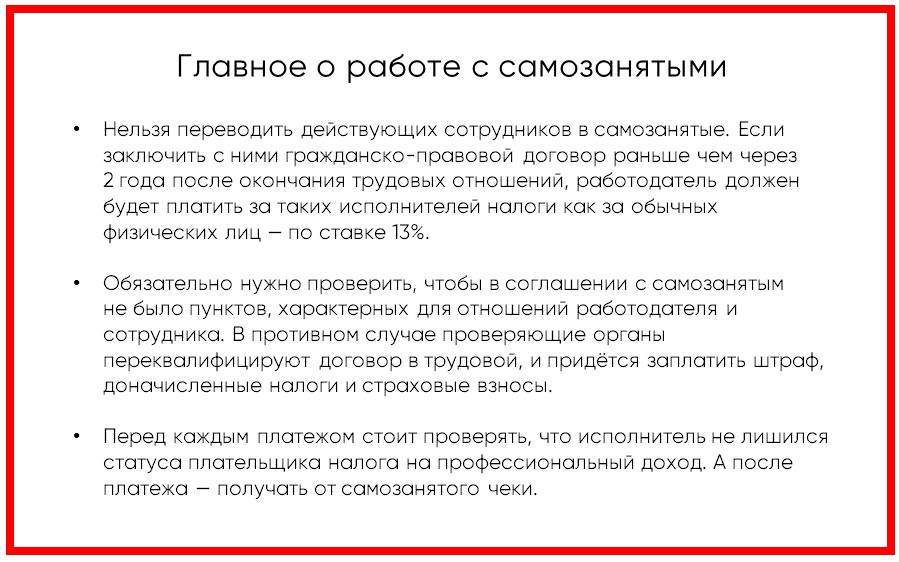

С самозанятыми есть два ощутимых ограничения. Они не должны быть действующими или бывшими работниками заказчика и работать агентами.

Бывшие работники

Сотрудничество с бывшими работниками не запрещено, но не ведет к экономии на налогах. С дохода от бывшего или действующего работодателя самозанятые платят не 6% НПД, а 13% НДФЛ как физлицо.

Налог за физлицо платит заказчик. Это его обязанность как налогового агента по ст. 226 НК РФ. Ещё налоговый агент платит за физлицо взносы на пенсионное страхование в сумме 27,1 % от оплаты по ст. 420 НК РФ. Общие 40,1 % насчитывают сверху оплаты, а не вычитают.

Работа агентом

Самозанятые не могут работать от лица чужого бизнеса по договорам поручения, комиссии и агентирования. Например, нельзя продавать автомобили с пробегом под маркой комиссионного салона. Самозанятый работает на себя – в этом суть льготного налога. Налоговая вычислит работу от чужого лица и запретит платить пониженные 6%. А заказчик попадет на налоги как налоговый агент. Для продажи комиссионных автомобилей, туров и квартир лучше приглашать исполнителей с ИП на УСН.

Работа курьером

Самозанятый не может работать курьером. Но есть исключение. Курьер может ездить к покупателям с кассой заказчика, а вознаграждение за доставку принимать отдельно.

Полный список запрещенной работы прописан в ч. 2 ст. 4 Закона о налоге для самозанятых.

А вот ограничений по месту нахождения самозанятого и масштабу его дела нет. Так пояснила налоговая в письме от 12 октября 2020 г. № АБ-4-20/16632@.

С самозанятым можно работать дистанционно. Он может находиться в другом городе или за границей. И даже утратить статус налогового резидента – главное, сохранить регистрацию в России. К примеру, разработчик с ПМЖ в Белоруссии может спокойно писать код для заказчика из России.

См. также

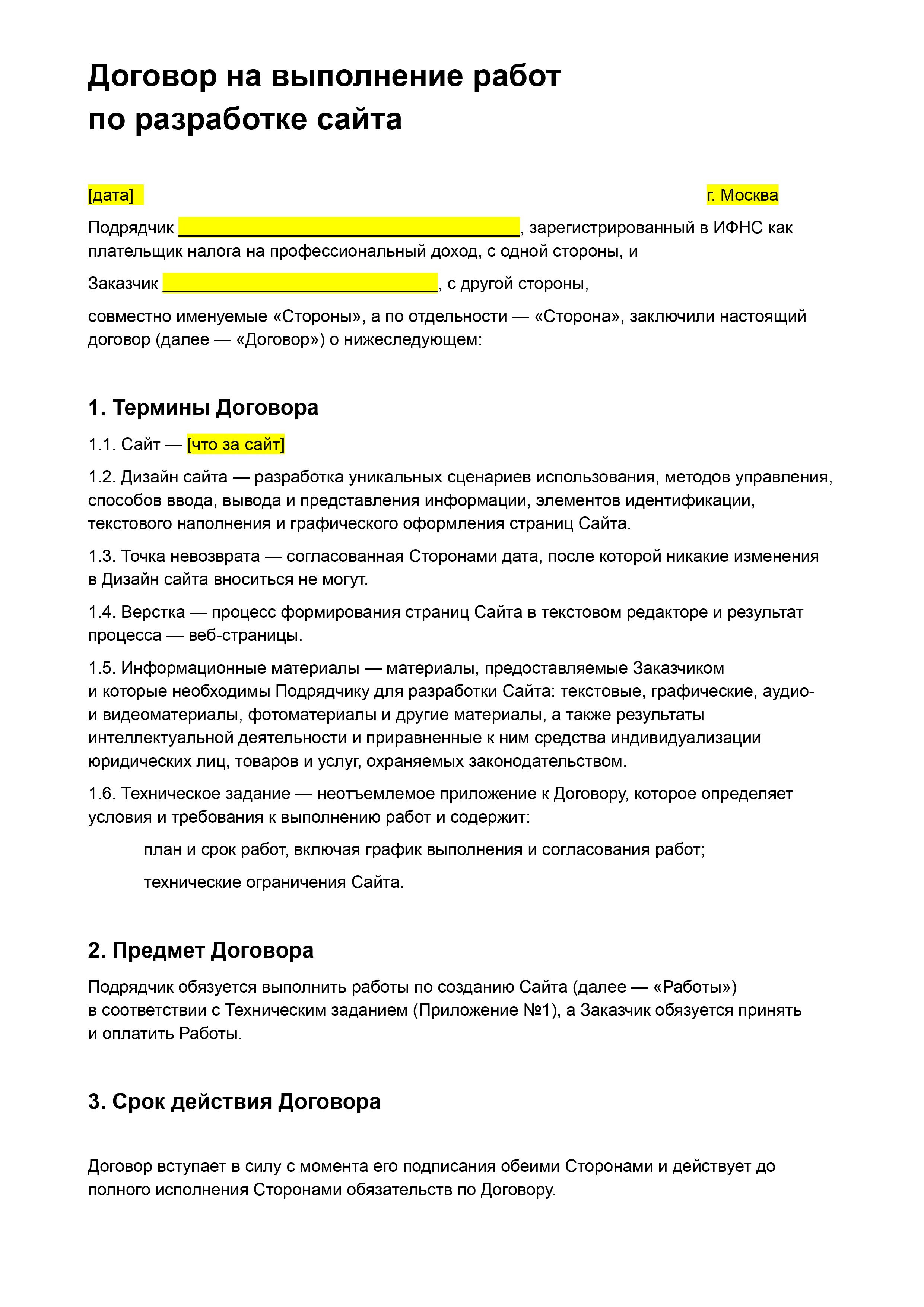

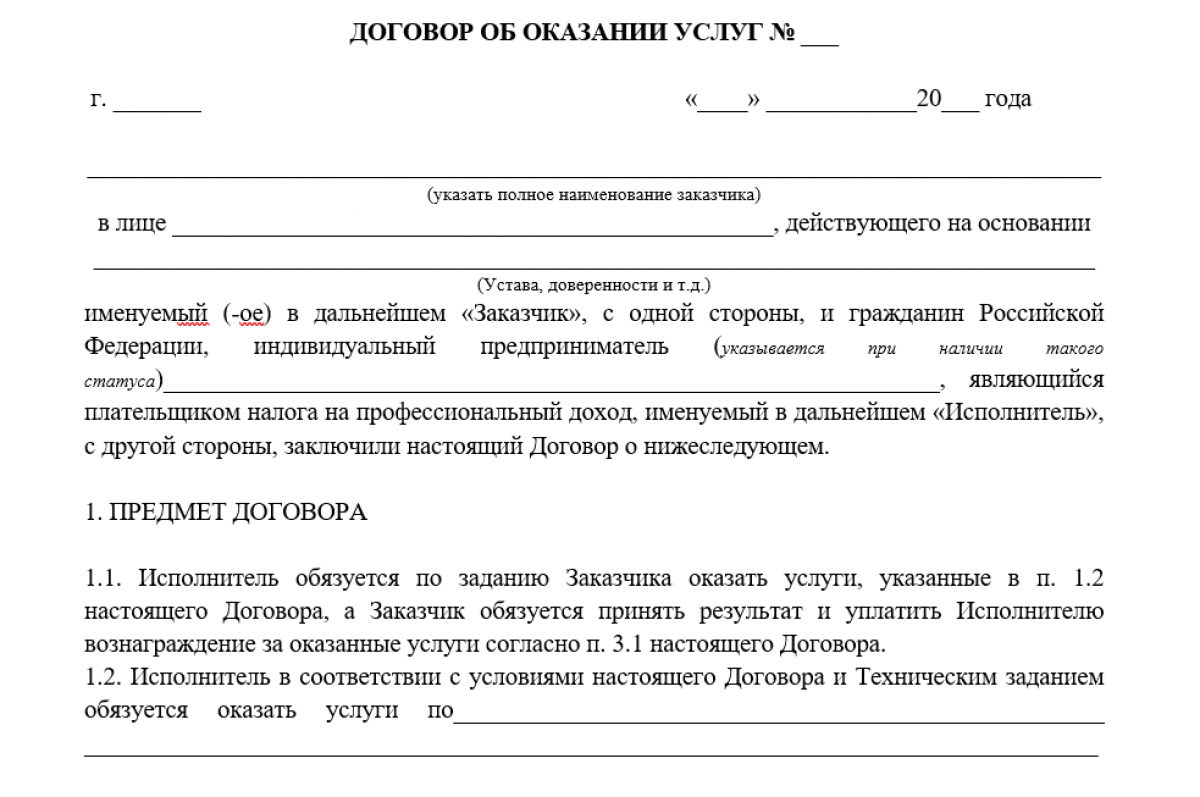

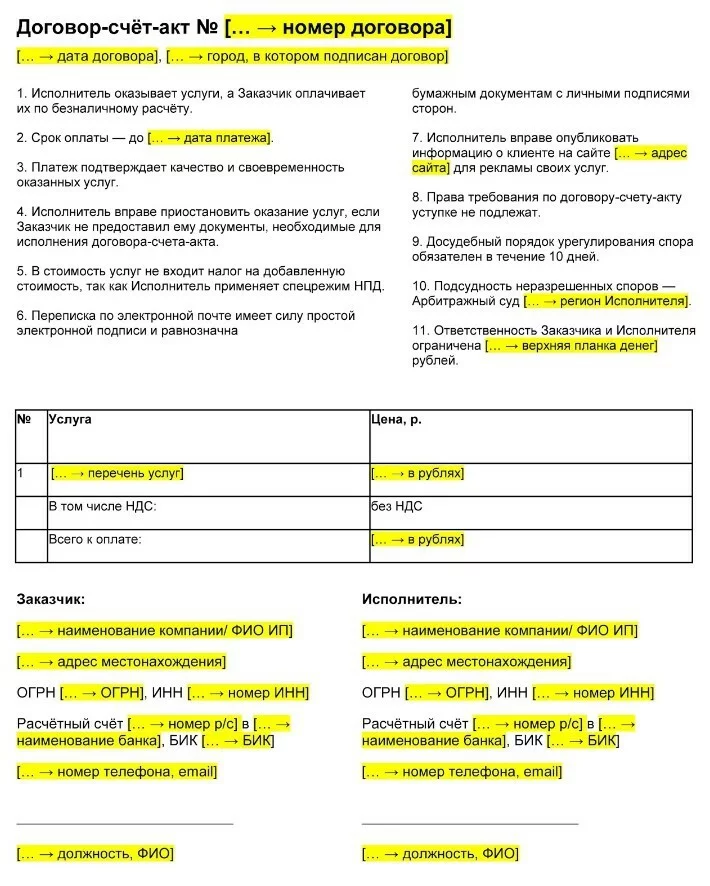

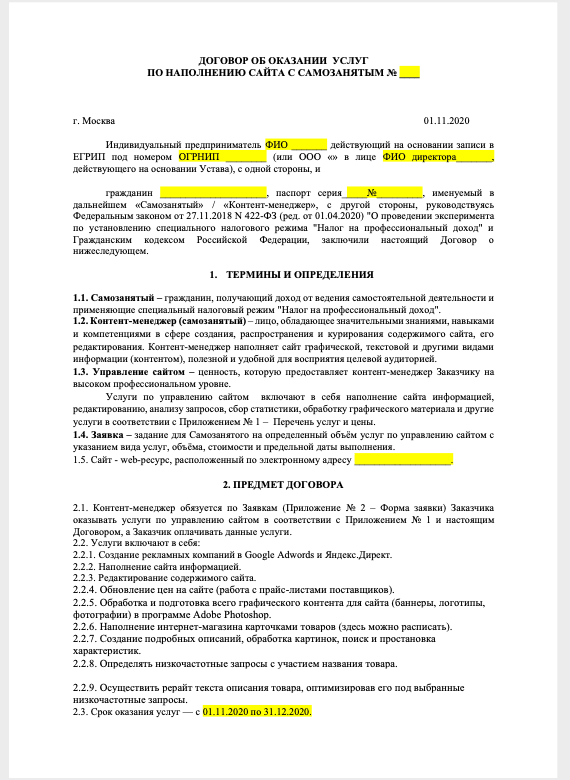

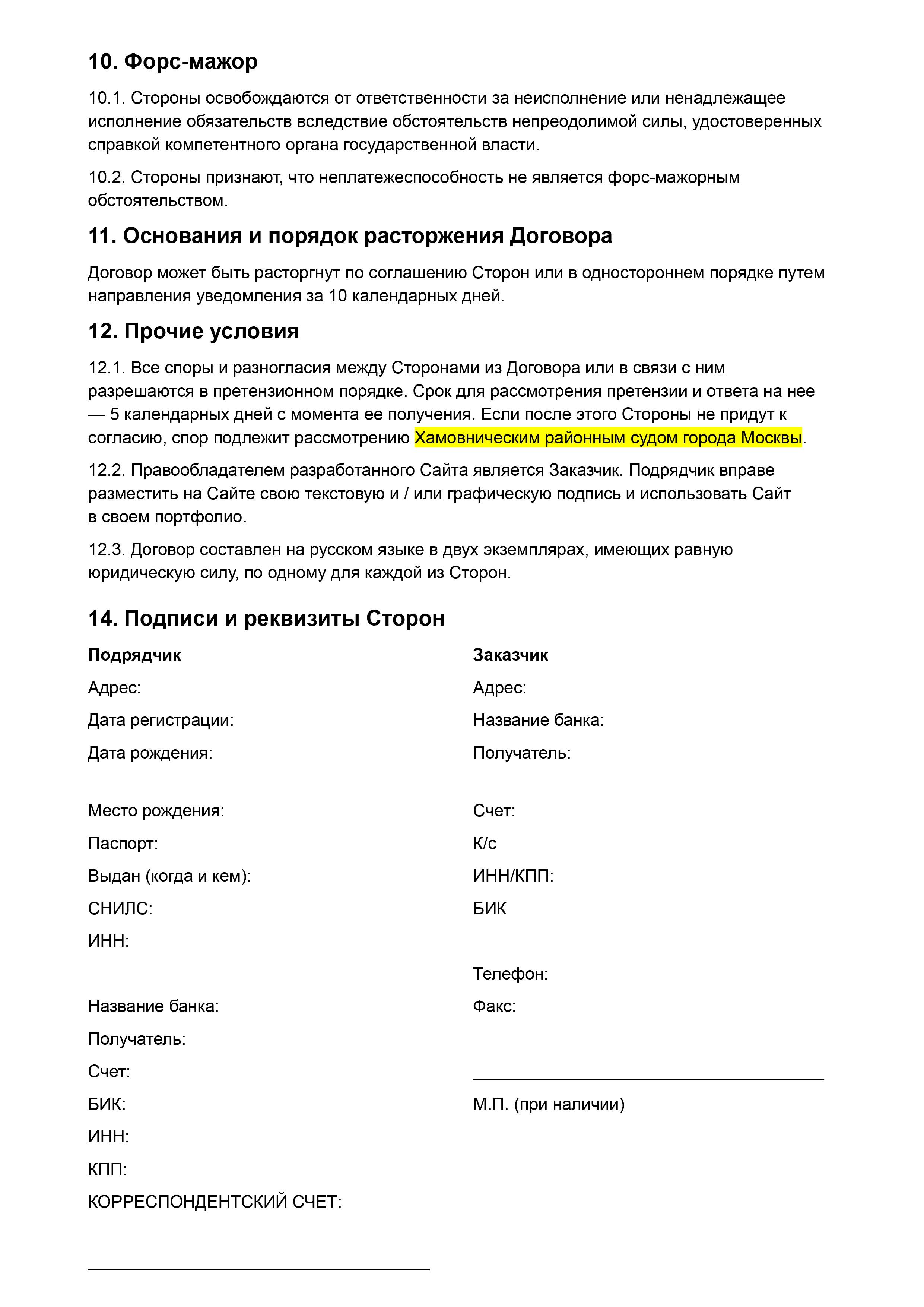

Договор с самозанятым. Какие документы он должен предоставить для оформления договора? Кто должен платить налог: заказчик или он сам? Счет должен быть открыт в банке или достаточно реквизитов банковской карты?

Оказание организации услуг лицом, являющимся плательщиком НПД, оформляется гражданско-правовым договором с соблюдением простой письменной формы. В таком договоре целесообразно указать, что исполнитель применяет режим НПД, и обязать последнего незамедлительно уведомлять заказчика об изменении данного статуса.

Заключая договор с самозанятым, организации необходимо убедиться, что это лицо имеет право на применение данного спецрежима. Для этого:

- В ходе исполнения договора рекомендуется оформлять акты оказанных услуг, выполненных работ (как правило, в привязке к датам оплаты услуг исполнителя).

- Для заключения договора потребуются паспортные данные лица, ИНН и банковские реквизиты (номера банковской карты достаточно, но организация может указать и номер счета).

Самозанятое лицо является самостоятельным плательщиком НПД и не признается плательщиком НДФЛ. Следовательно, на организацию, заключившую договор с указанным лицом, не возлагаются обязанности налогового агента: исчисление, удержание и уплата НДФЛ, а также представление отчетности.

Не начисляются на сумму вознаграждения самозанятого лица и страховые взносы при условии, что у организации будет в наличии чек, выданный таким лицом.

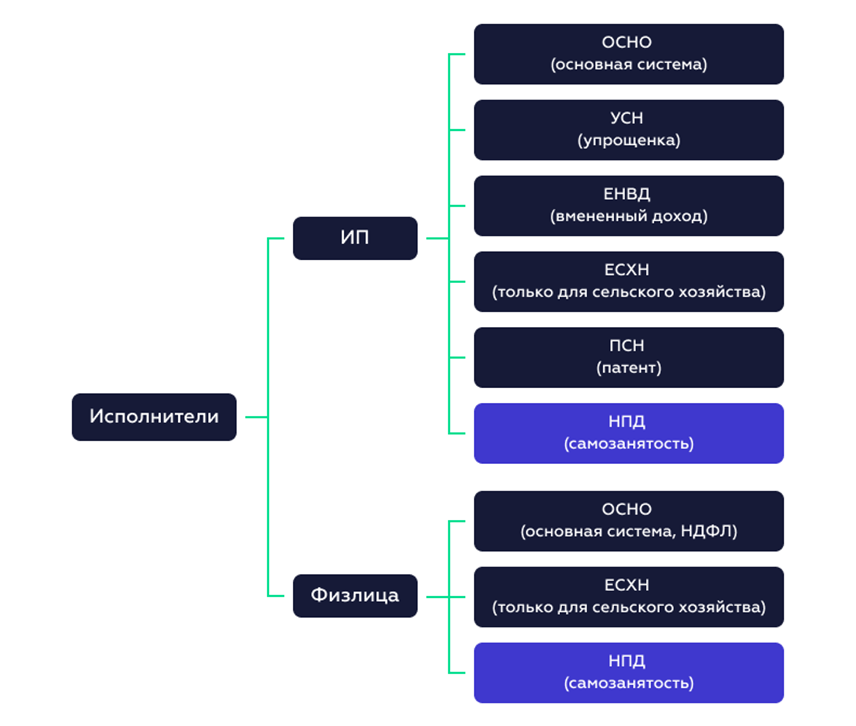

Самозанятый – человек, который работает на себя и самостоятельно платит налог на профессиональный доход (НПД). Компаниям не надо платить НДФЛ и страховые взносы за такого исполнителя.

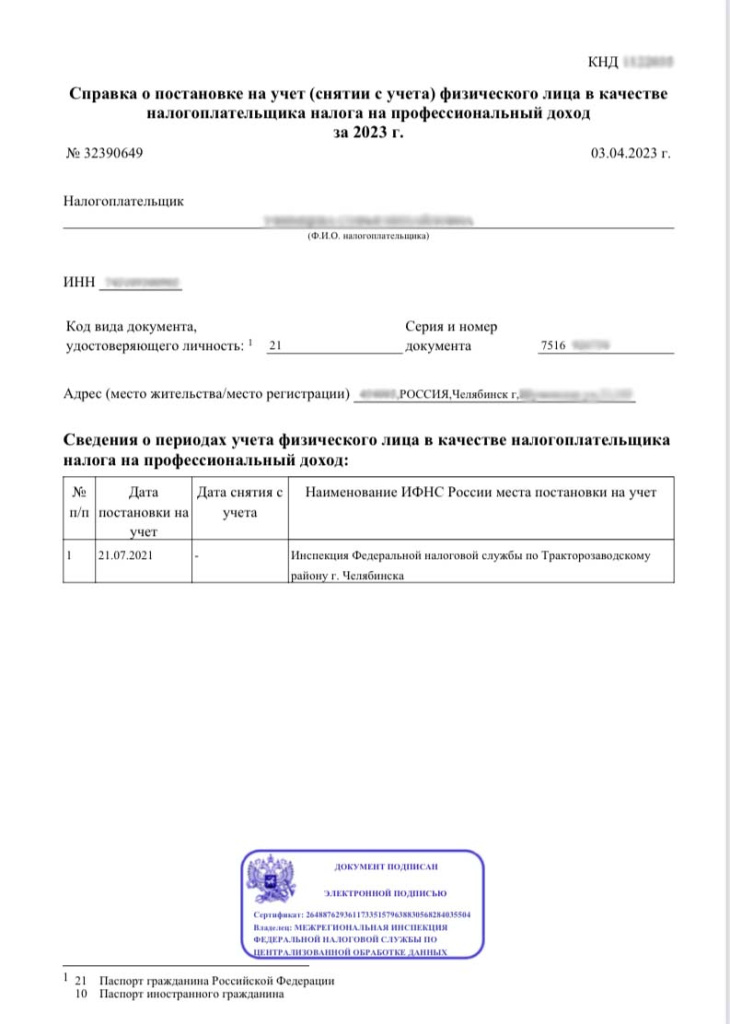

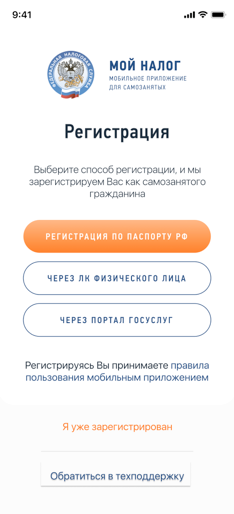

Статус плательщика НПД можно получить на сайте или в приложении «Мой налог». Это доступно не только россиянам, но и гражданам Украины, Беларуси, Армении, Казахстана и Киргизии.

Самозанятым может стать как физическое лицо, так и индивидуальный предприниматель. При этом важно, чтобы человек занимался только разрешенной для этого налогового режима деятельностью. Еще надо иметь в виду, что самозанятые не могут нанимать подчиненных, а максимальная сумма дохода – 2,4 млн ₽ в год.

Работодатели не имеют право платить работникам месячную заработную плату в размере меньшем, чем МРОТ, однако это не исключает того факта, что с МРОТ будет удержан подоходный налог в 13 %. Также, если сотрудник работает на условиях совместительства или неполного рабочего времени, в месяц он может получать сумму меньшую, чем МРОТ, и законодательных препятствий здесь нет.

Что нам скажет Википедия?

Работодатели не имеют право платить работникам месячную заработную плату в размере меньшем, чем МРОТ, однако это не исключает того факта, что с МРОТ будет удержан подоходный налог в 13 %. Также, если сотрудник работает на условиях совместительства или неполного рабочего времени, в месяц он может получать сумму меньшую, чем МРОТ, и законодательных препятствий здесь нет.