В данной статье рассмотрим различные налоговые режимы для индивидуального предпринимателя (ИП) и поможем определиться с выбором наиболее оптимального варианта. Узнайте о налогообложении и системах налогообложения для ИП. Выбор налогового режима зависит от возможностей и ограничений, которые даёт каждая система налогообложения. При необходимости ИП может использовать сразу две налоговые системы в зависимости от вида деятельности.

Cодержание

Введение

В данной статье рассмотрим различные налоговые режимы для индивидуального предпринимателя (ИП) и поможем определиться с выбором наиболее оптимального варианта.

Обязательные платежи для ИП

Все платежи для ИП можно разделить на три группы в зависимости от системы налогообложения:

- Налоги и взносы

- Единый налоговый платеж

- Страховые взносы

Единый налоговый платеж (ЕНП)

ЕНП представляет собой способ уплаты налогов и обязательных платежей. ИП может оплатить налоги и взносы одним платежным поручением, указав только ИНН налогоплательщика и сумму. Код бюджетной классификации при этом будет единым.

ЕНП работает следующим образом: налогоплательщик перечисляет средства на специальный счет, а ФНС распределяет необходимые суммы по обязательным платежам. Счет для ИП открывается Федеральным казначейством в течение двух дней после заявления от ИП и проверки документов.

ЕНП можно направить для оплаты следующих налогов и сборов:

- Налог на доходы физических лиц (НДФЛ)

- Единый налог на вмененный доход (ЕНВД)

- Упрощенная система налогообложения (УСН)

- Патентная система налогообложения (ПСН)

- Налог на профессиональный доход (НПД)

Необходимо перечислить средства на счет до определенной даты уплаты налогов и сборов. ФНС распределяет средства на основании деклараций, которые сдают предприниматели. Рекомендуется перечислить сумму больше необходимой, чтобы покрыть возможные ошибки в декларациях. Излишки средств можно вернуть или зачесть их в счет будущих платежей.

Единый налоговый платеж распределяется в строгой очередности, а в случае недостатка средств на счете, полученная сумма распределяется пропорционально платежам.

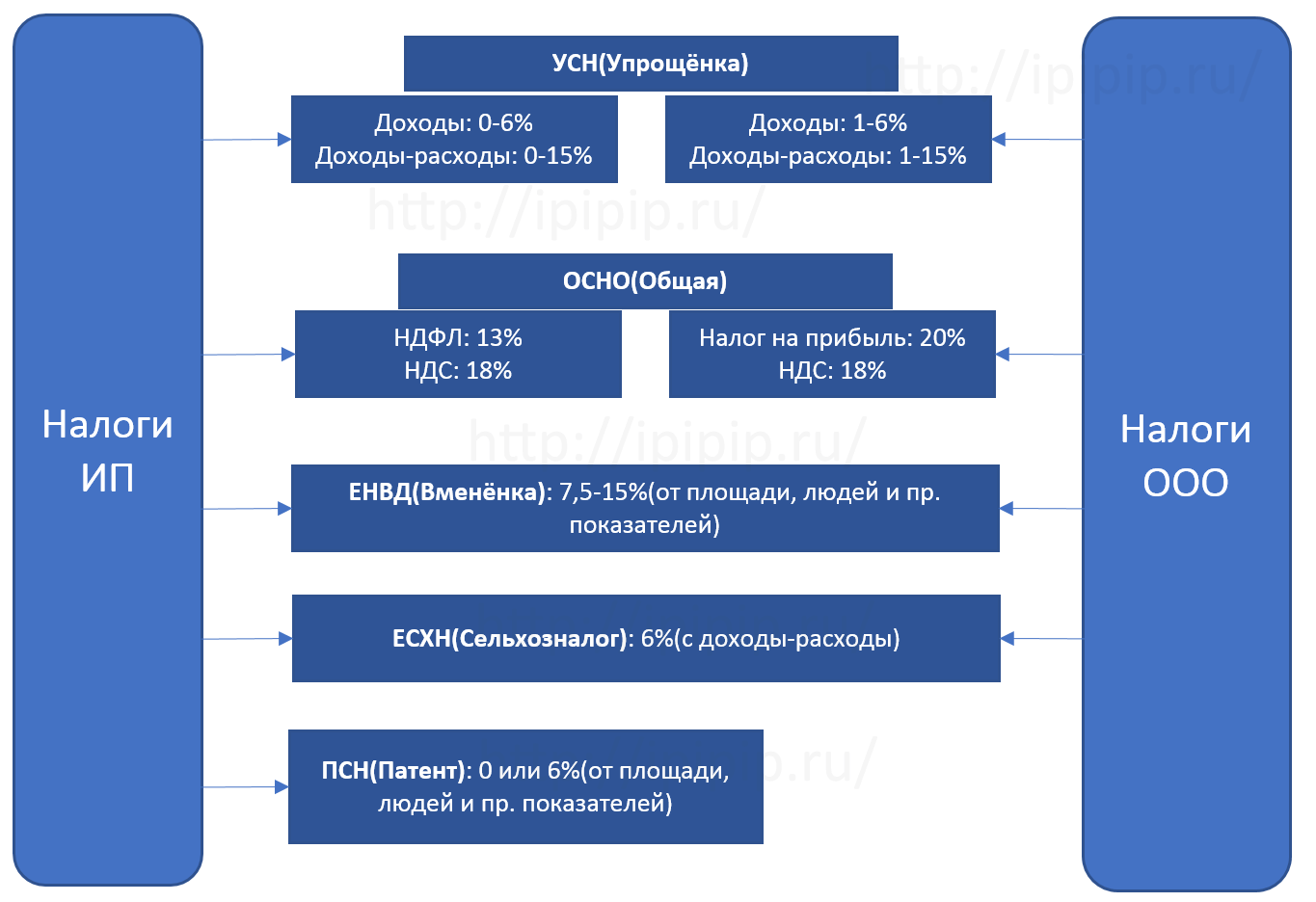

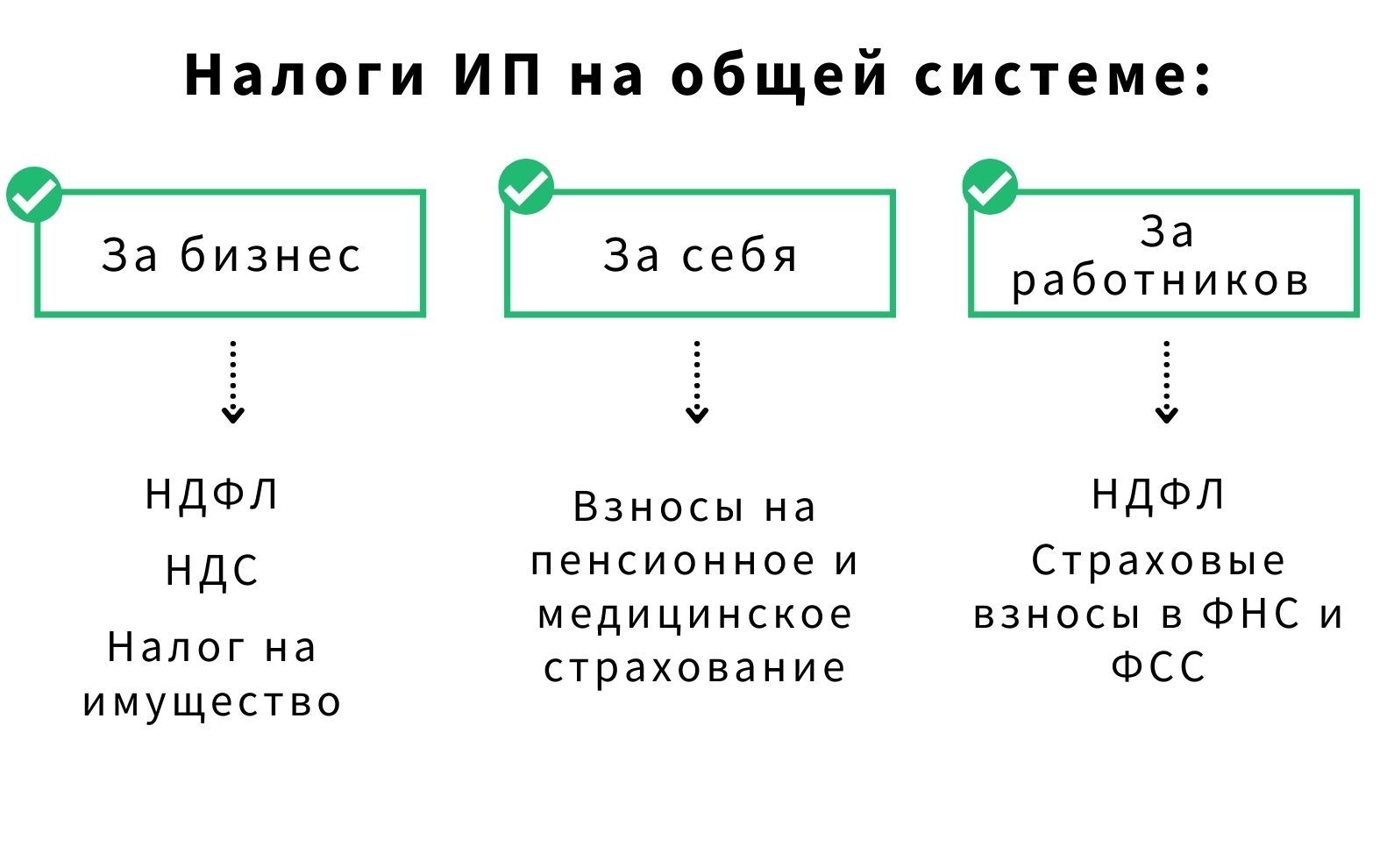

Выбор системы налогообложения для ИП

В 2023 году предприниматель может работать в рамках следующих налоговых систем:

| Система налогообложения | Особенности |

|---|---|

| Общая система налогообложения (ОСНО) | Учет доходов и расходов, ведение бухгалтерии, уплата НДС |

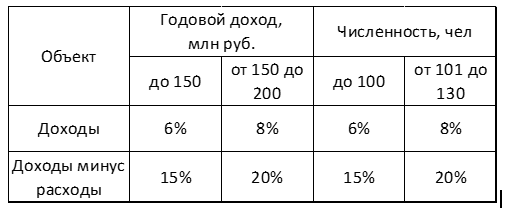

| Упрощенная система налогообложения (УСН) | Фиксированный налоговый платеж или процент от доходов |

| Патентная система налогообложения (ПСН) | Уплата фиксированной суммы за право ведения деятельности |

| Налог на профессиональный доход (НПД) | Уплата процента от доходов без учета расходов |

Выбор налогового режима зависит от возможностей и ограничений, которые даёт каждая система налогообложения. При необходимости ИП может использовать сразу две налоговые системы в зависимости от вида деятельности.

Например, ИП, занимающийся производством продуктов питания и имеющий сеть магазинов, может использовать ОСНО для производства с учетом НДС и ПСН для розничной торговли.

Однако есть определенные ограничения. Например, нельзя совмещать ОСНО и УСН, а АУСН нельзя совмещать ни с одной налоговой системой.

См. также

Уплата налогов и взносов для ИП

С 1 января 2023 года ИП должны перечислять налоги и взносы единым налоговым платежом на единый налоговый счет (ЕСН). ФНС списывает налоги и взносы с этого счета.

Вновь зарегистрированные ИП автоматически работают на ОСН, если в течение 30 дней с момента регистрации не подадут заявление о переходе на УСН или АУСН. Переход на другую систему налогообложения возможен только в начале следующего года.

Если ИП нарушает ограничения по текущему налоговому режиму, например, превышает лимит годового дохода, он может подать уведомление о нарушении ограничений и выбрать другой режим налогообложения. Уведомление подается через личный кабинет налоговой или лично на бумаге.

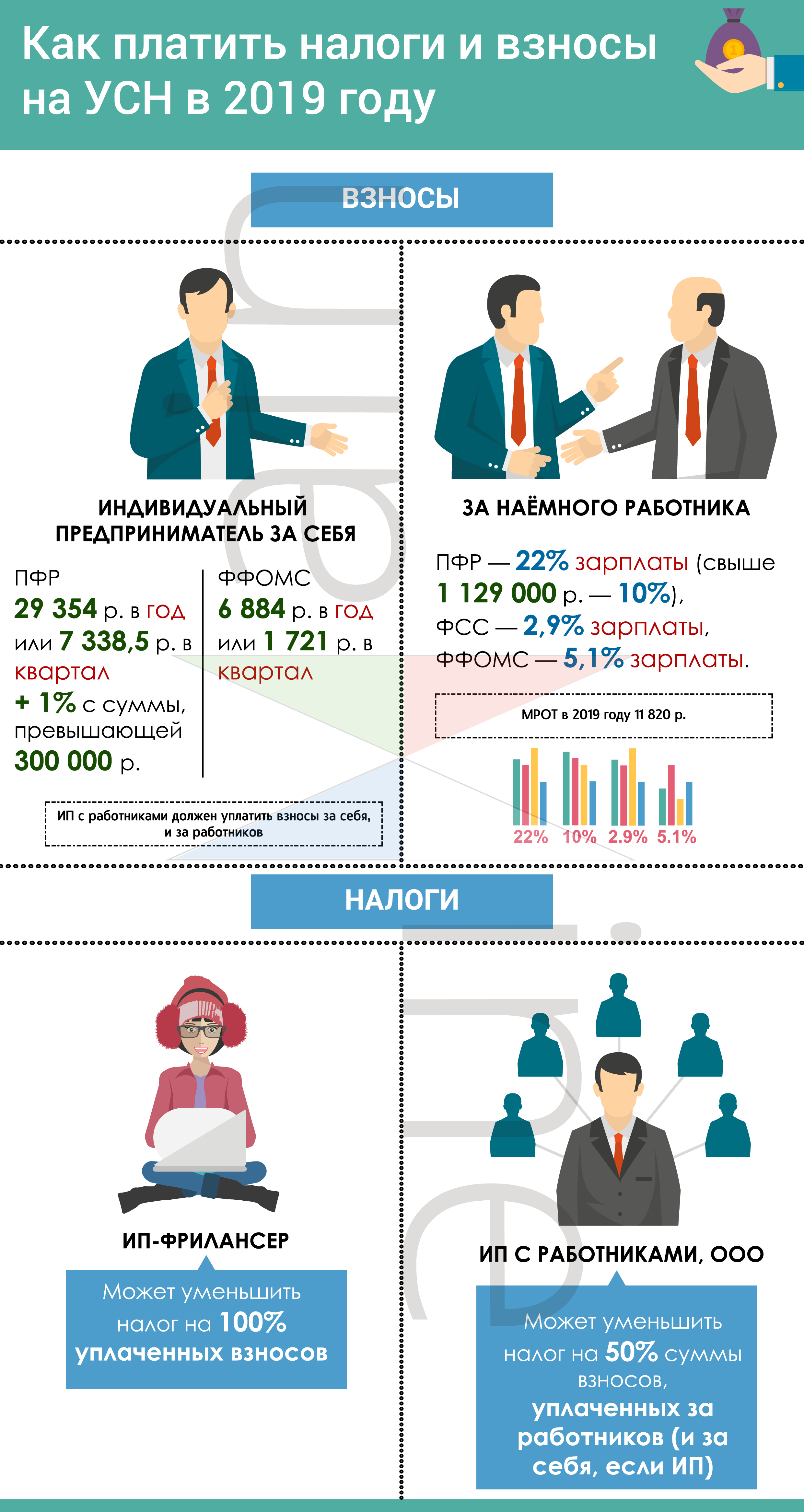

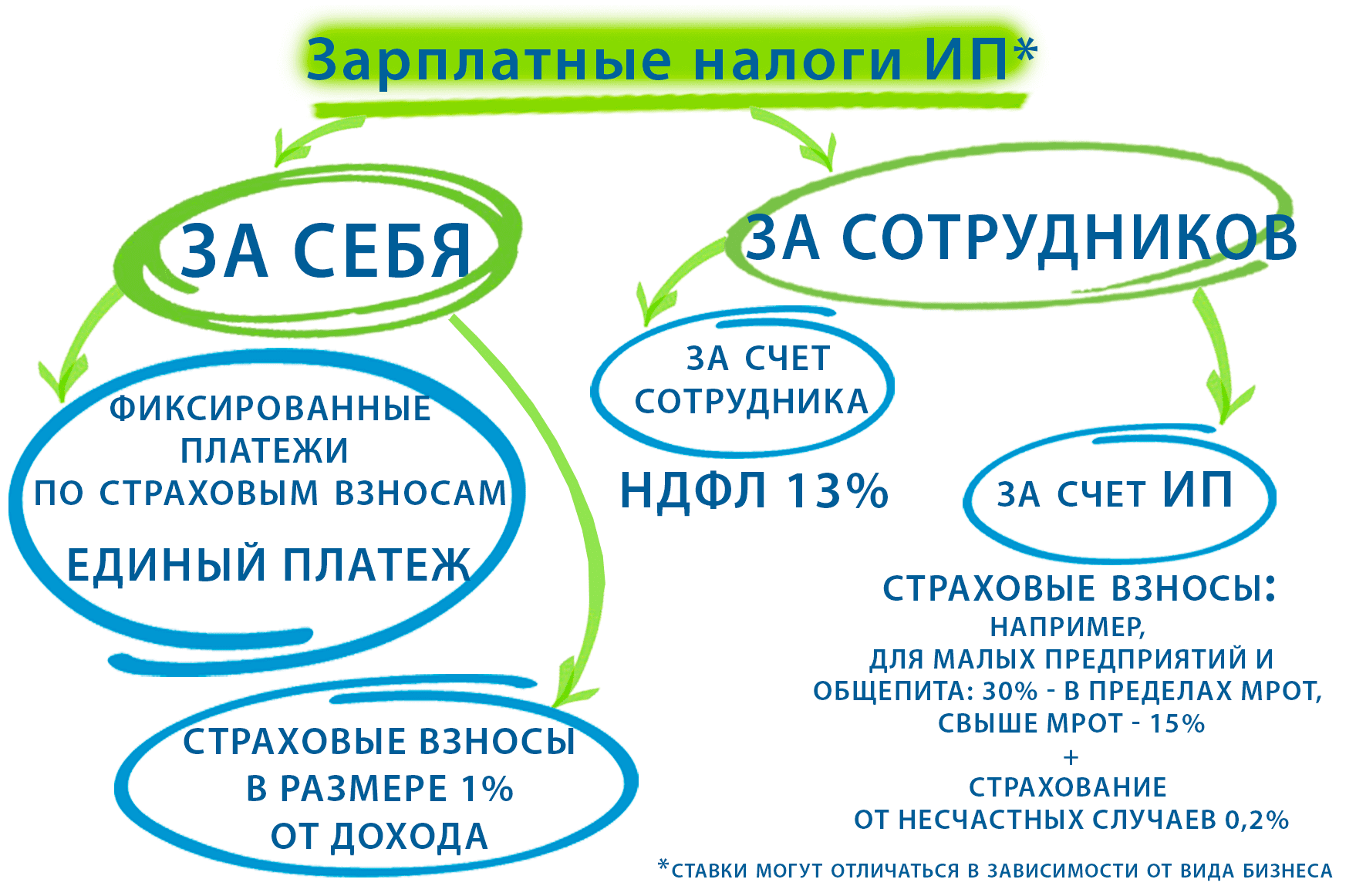

Страховые взносы и зарплатные отчисления

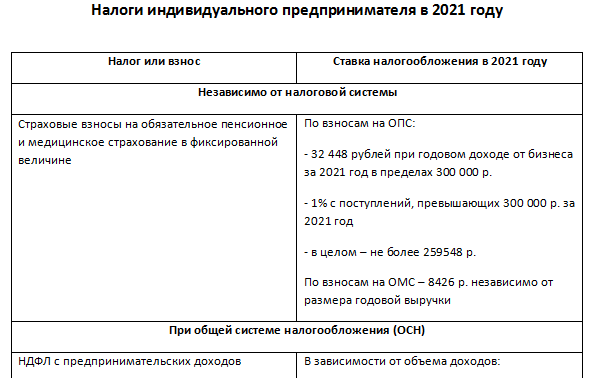

ИП обязан уплачивать страховые взносы за себя вне зависимости от дохода. Страховые взносы учитываются при расчете налогового платежа в зависимости от налогового режима.

Схема уплаты страховых взносов ИП включает следующие платежи:

- Страховые взносы на общий страховой платеж

- Медицинское страхование

- Пенсионное страхование

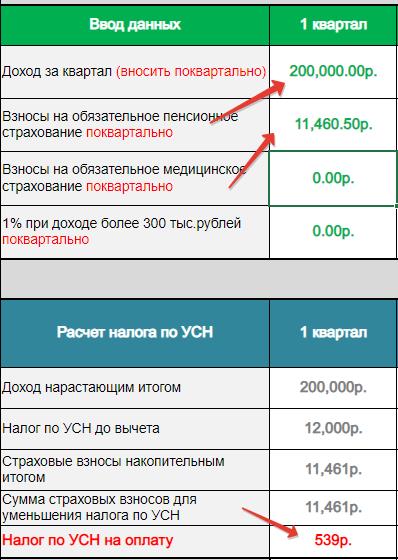

ИП, которые не имеют сотрудников и применяют УСН или ПСН, могут уменьшить налоговый платеж на сумму уплаченных страховых взносов, а также на сумму торгового сбора. Если ИП имеет сотрудников и применяет УСН или ПСН, то налоговый платеж может быть уменьшен на сумму уплаченных страховых взносов, но не более 50% налога.

На сегодняшний день ИП обязаны уплачивать общий страховой платеж в размере 45,842 рубля (возможна уплата частями до 31 декабря 2023 года). Дополнительный взнос в размере 1% от выручки, превышающей 300,000 рублей (при ПСН учитывается потенциально возможный доход, установленный субъектом РФ), также должен быть оплачен. За год требуется оплатить дополнительный взнос в размере 1% от выручки, превышающей 300,000 рублей, но не более восьмикратного размера страховых взносов.

Заключение

В данной статье мы рассмотрели основные аспекты налогообложения для индивидуального предпринимателя. Каждый ИП должен выбрать наиболее подходящую систему налогообложения, учитывая свои возможности и потребности. В случае сомнений, рекомендуется проконсультироваться с профессиональным налоговым консультантом или юристом.

Источники:

- Интернет-ресурс ФНС

- Федеральный закон ФЗ-422 от 27 ноября 2018 года

Предлагаем каждому нашему клиенту подробную консультацию по вопросам налогообложения и выбора наиболее подходящей системы налогообложения для ИП.

См. также

Нужно ли подавать уведомление на фиксированные взносы ИП 2023?

Что нам скажет Википедия?

Налоги и сборы ИП

ИП обязан ежегодно платить фиксированный платёж в социальные фонды вне зависимости от дохода. Сумму налога при упрощенной системе налогообложения с объектом налогообложения «доходы» (в том числе по патенту) или ЕНВД можно уменьшить на размер этого платежа, если ИП не является работодателем.

Систем налогообложения пять: три — как и у юридических лиц: УСНО («упрощёнка»), ЕНВД и ОСНО (основная), характерная для ИП учётом дохода по оплате, а НДС по методу начисления, ещё одна — характерная только для ИП: УСНО на основе патента. С 2019 года для индивидуальных предпринимателей стала доступна форма налогообложения "Налог на профессиональный доход".

Последняя форма введена Федеральным законом ФЗ-422 от 27 ноября 2018 года. Индивидуальный предприниматель может применять данный налоговый режим, если работает без наёмных сотрудников, не занимается перепродажей и выполняет другие ограничения, предусмотренные в рамках эксперимента.

Сельскохозяйственные производители (главы крестьянского (фермерского) хозяйства, являющиеся ИП), имеют право применять единый сельскохозяйственный налог.