Выберите налоговый режим, подходящий вашему ИП. Узнайте о преимуществах интернет-бухгалтерии и ее роли в учете и взаимодействии с контрагентами. Познакомьтесь с услугами ПингвинКапитал для онлайн-бухгалтерии ИП.

Cодержание

Налоговое законодательство России предоставляет индивидуальным предпринимателям (ИП) право выбирать налоговый режим из нескольких возможных. На сегодняшний день наибольшей популярностью пользуются два налоговых режима:

1. Упрощенная система налогообложения (УСН)

УСН позволяет ИП платить налог по упрощенным ставкам. ИП выбирает один из двух вариантов: 6% от дохода или 15% от доходов за вычетом расходов. Этот налоговый режим удобен для ИП с небольшим оборотом и упрощенными операциями. Он позволяет снизить налоговую нагрузку и упростить ведение бухгалтерского учета.

2. Единый налог на вмененный доход (ЕНВД)

ЕНВД применяется для определенных видов деятельности, например, в сфере услуг или розничной торговли. Вместо уплаты налога на основе фактического дохода, ИП платит фиксированную сумму налога, которая рассчитывается исходя из величины вмененного дохода. Этот налоговый режим удобен для ИП, у которых сложно определить точный размер дохода.

Со второй половины 2022 года в качестве экспериментального используется еще один налоговый режим – АУСН. На сегодня он доступен ИП и ООО в четырех регионах страны (Москва, Московская и Калужская области, Татарстан). Срок действия эксперимента пока ограничен концом 2027 года. Учитывая хорошие перспективы, можно рассчитывать на быстрое расширение сферы его применения (как было с самозанятыми).

Принцип налогообложения для АУСН аналогичен используемому для УСН. ИП выбирает из двух вариантов: 8% от дохода или 20% от доходов за вычетом расходов. При этом он получает несколько дополнительных преимуществ в виде отсутствия необходимости:

- ведения упрощенного бухучета;

- уплаты части налогов;

- уплаты страховых взносов;

- прохождения выездных проверок со стороны ИФНС.

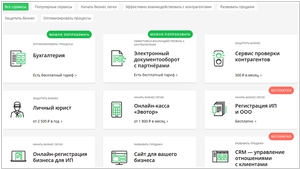

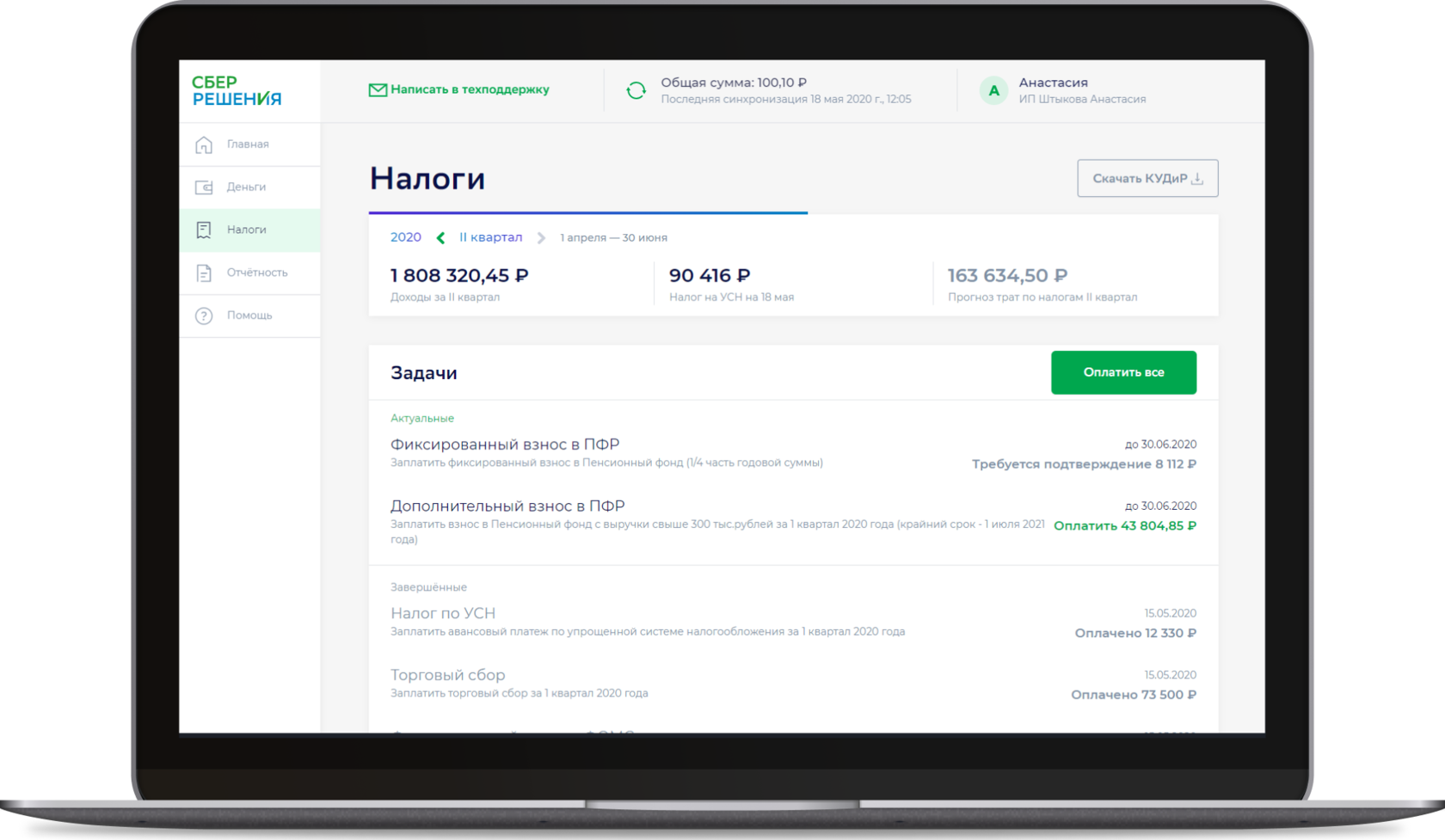

Нет никакого сомнения, что для всех перечисленных налоговых режимов бухгалтерские услуги для ИП все-таки необходимы, хоть и в крайне ограниченном виде. Именно такой формат сотрудничества предлагают банки и ряд специализированных компаний, которые разработали сервисы для ведения онлайн-бухгалтерии полностью удаленно. Эти сервисы предоставляют ИП возможность вести бизнес и учет одновременно, сокращая время и усилия, которые раньше требовались для выполнения бухгалтерских операций.

См. также

Зачем нужна интернет-бухгалтерия?

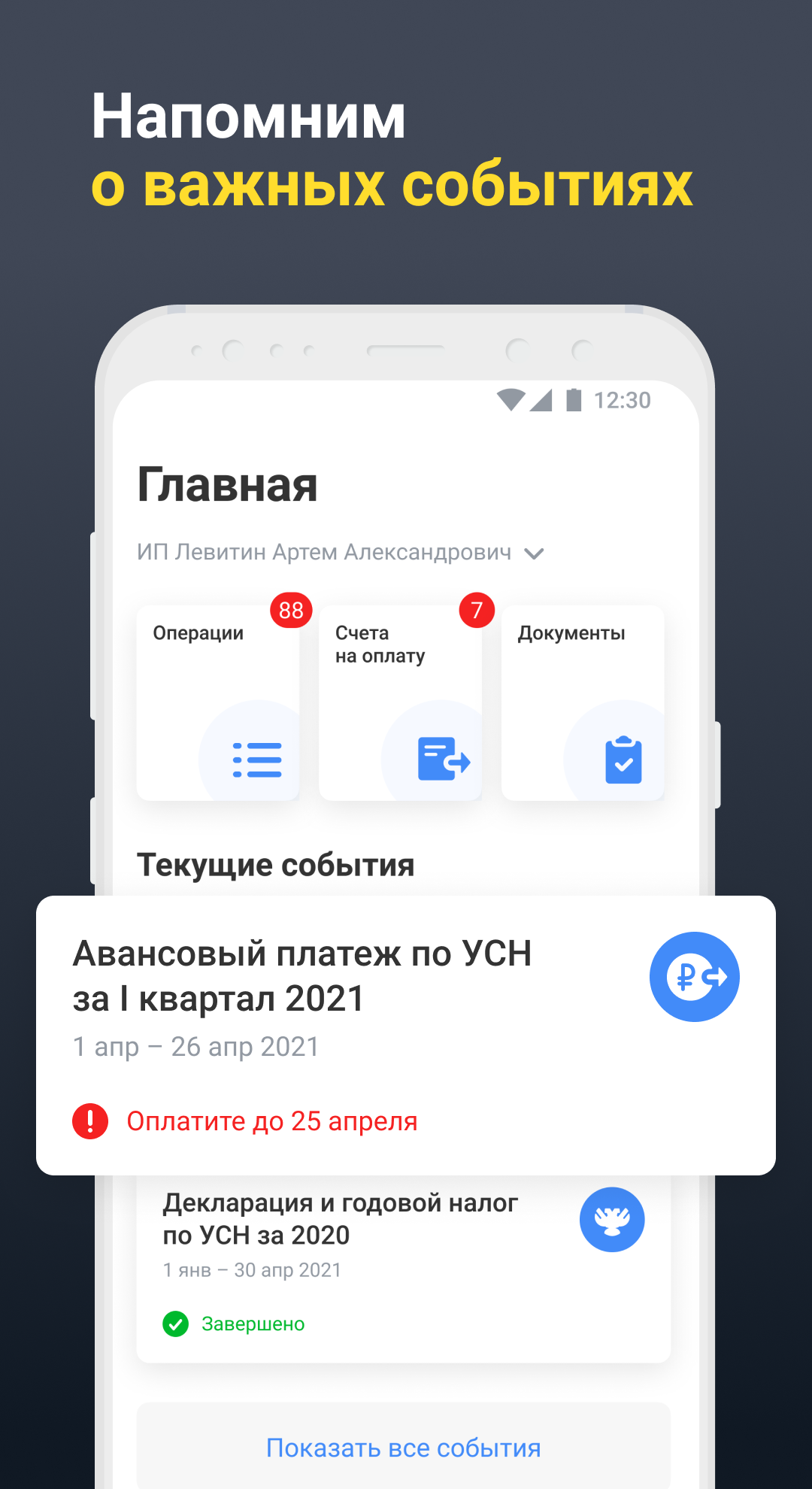

Интернет-бухгалтерия предлагает ряд преимуществ и удобств, которые делают ее неотъемлемой частью работы ИП:

- Автоматизация рабочих процессов: Предпринимателю больше не приходится разрываться между разными программами. Все бухгалтерские операции, включая отражение доходов и расходов, создание документов и формирование отчетов, происходят в одном месте.

- Удобство использования: Интернет-бухгалтерия не привязана к конкретному компьютеру и доступна с любого устройства с доступом в Интернет. Она имеет простой интерфейс, что позволяет ИП вести учет без помощи бухгалтеров.

- Актуальность данных: Сервисы интернет-бухгалтерии следят за изменениями в законодательстве, поэтому заявления и отчеты всегда актуальны и соответствуют требованиям.

- Техническая поддержка: В случае возникновения трудностей, ИП может обратиться в техническую поддержку сервиса или воспользоваться помощью экспертов по сложным вопросам.

Для ИП с упрощенным налогообложением и небольшим оборотом подходит онлайн-бухгалтерия, так как она позволяет справиться с учетом самостоятельно. Интернет-бухгалтерия автоматизирована и ориентирована на типовые операции, что упрощает ведение учета и взаимодействие с контрагентами. Она позволяет работать с электронным документооборотом, создавать и отправлять документы с помощью электронной подписи, а также оптимизировать процесс выставления счетов и закрывающих документов.

Однако, если ИП работает на общей системе налогообложения (ОСНО) или не справляется со сложным учетом самостоятельно, то, возможно, требуется помощь профессионального бухгалтера или бухгалтерской компании. В таком случае, можно воспользоваться услугами аутсорсинга и передать учет полностью или частично третьей стороне.

Помимо онлайн-бухгалтерии, существуют и другие варианты сотрудничества с бухгалтерами, например, найм бухгалтера в штат или обращение к бухгалтерской компании для выполнения конкретных задач. Каждый вариант имеет свои преимущества и недостатки, и ИП должен выбрать наиболее подходящий для своей ситуации.

Важно отметить, что оплата онлайн-бухгалтерии обычно производится на квартал или год, поэтому перед оплатой следует убедиться, что сервис действительно соответствует потребностям ИП. Также стоит учитывать, что для оплаты сервиса необходимо иметь доступ к расчетному счету, возможность онлайн-оплаты с банковской карты или электронными деньгами.

В заключение, онлайн-бухгалтерия для ИП представляет собой удобный инструмент, который позволяет снизить трудозатраты и упростить процесс ведения бухгалтерского учета. Она особенно полезна для ИП с упрощенным налогообложением и типовыми операциями, но может быть необходима помощь профессионального бухгалтера в случае работы на общей системе налогообложения или при сложном учете. Интернет-бухгалтерия предоставляет ИП возможность самостоятельно вести учет и взаимодействовать с контрагентами, а также обеспечивает актуальность данных и техническую поддержку.

Независимо от выбранного налогового режима и формата ведения бухгалтерии, ИП должен оценить свои потребности и возможности, чтобы выбрать наиболее эффективный вариант сотрудничества и обеспечить правильное ведение бухгалтерского учета.

Воспользоваться онлайн-бухгалтерией стоит тем ИП, которые стремятся оптимизировать свою работу, упростить процессы и снизить затраты на бухгалтерские услуги.

Что нам скажет Википедия?

В 2015 году была запущена ипотечная платформа «Тинькофф Ипотека», где банк в обмен на комиссию по факту сделки выполнял функцию брокера между заёмщиками и пулом банков-партнёров (Абсолют, Банк жилищного финансирования, Восточный, Дельтакредит, Дом.рф, Металлинвестбанк, СМП банк, Уралсиб и Юникредит банк). 24 мая 2019 года было объявлено о закрытии сервиса, который будет принимать заявки до 31 мая и обслуживать прежних клиентов до 31 августа. За время существования сервиса им воспользовался 1 млн человек, годовая сумма ипотечных кредитов составляла 25 млрд. Представители банка косвенно называли причиной закрытия сервиса государственные банки, которые благодаря своим возможностям (в 2018 году на них приходилось 80 % всего рынка ипотеки, а 56 % — на долю «Сбербанка») предоставляли более дешёвые кредиты.