Упрощенная система налогообложения (УСН) является привлекательным налоговым режимом для индивидуальных предпринимателей (ИП), которая позволяет им уменьшить свои налоговые обязательства и освободиться от некоторых обязанностей. В данной статье мы рассмотрим отчетность ИП на УСН и ознакомимся с основными видами отчетов, которые должны быть представлены в соответствии с этим налоговым режимом.

Cодержание

Отчетность ИП на УСН

Упрощенная система налогообложения (УСН) является привлекательным налоговым режимом для индивидуальных предпринимателей (ИП), которая позволяет им уменьшить свои налоговые обязательства и освободиться от некоторых обязанностей. В данной статье мы рассмотрим отчетность ИП на УСН и ознакомимся с основными видами отчетов, которые должны быть представлены в соответствии с этим налоговым режимом.

Виды отчетности на УСН

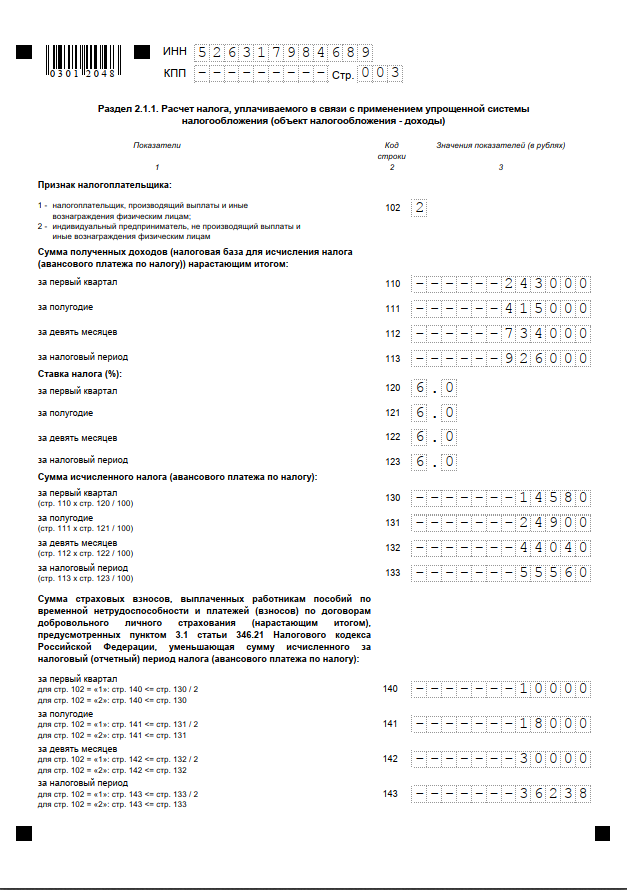

УСН отличается от общей системы налогообложения (ОСНО) более простыми расчетами и более низкой налоговой нагрузкой. В УСН большая часть налогов заменяется единым налогом, который зависит от объекта налогообложения: "доходы" или "доходы минус расходы". В зависимости от этого, стандартная налоговая ставка составляет 6% или 15%. УСН доступна определенным категориям ИП, у которых годовой доход не превышает установленного лимита (200 млн рублей) и штат сотрудников не превышает 130 человек.

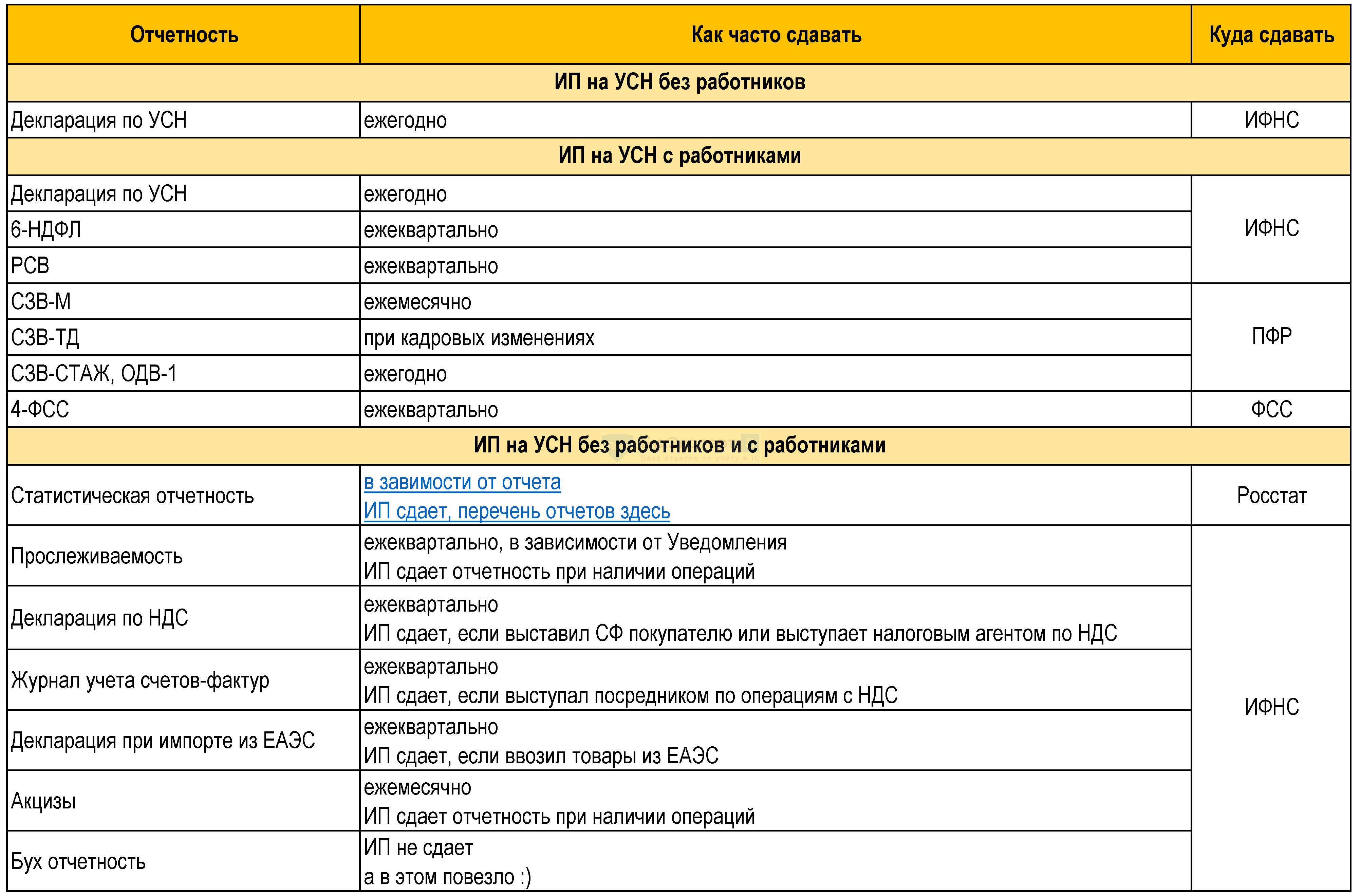

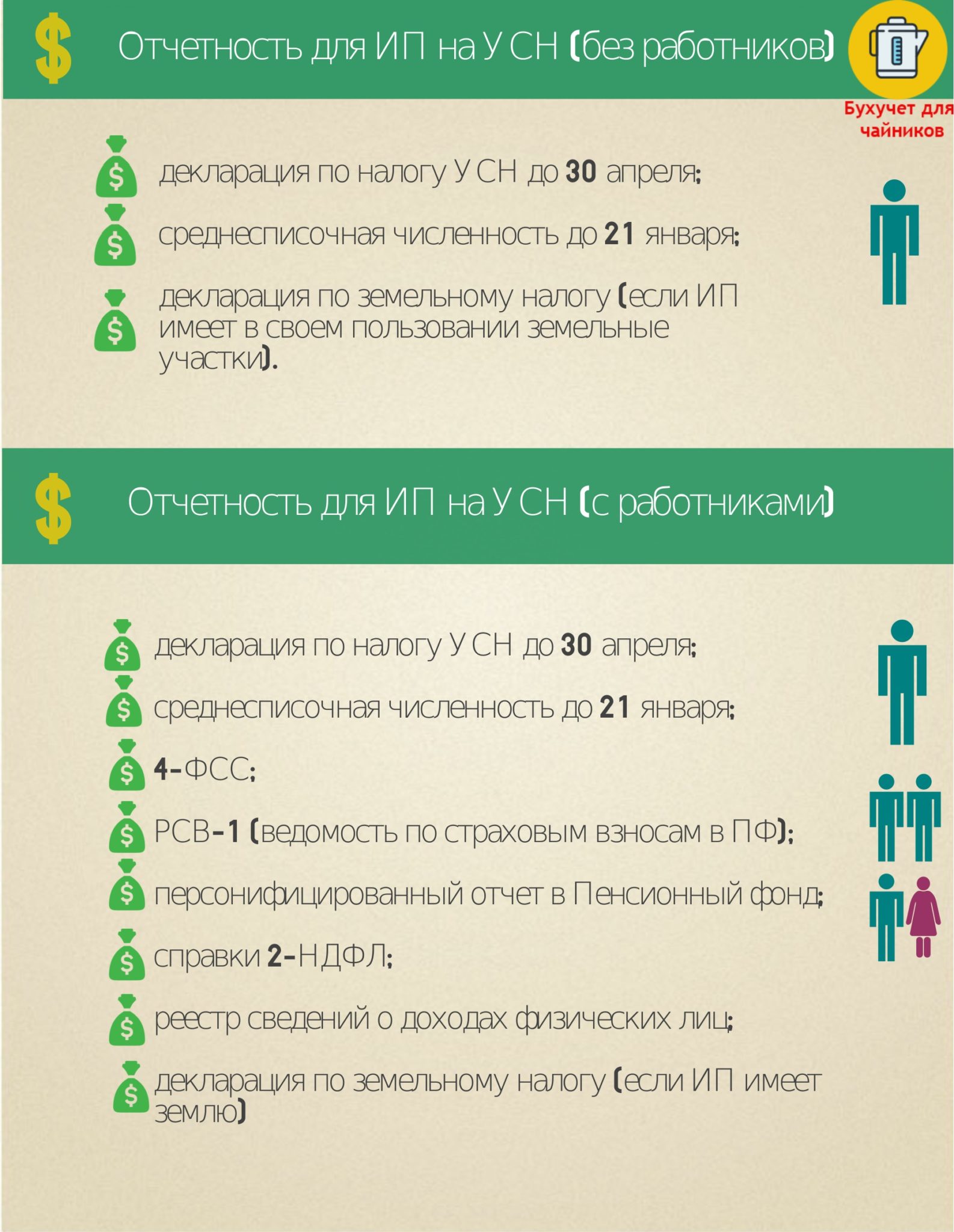

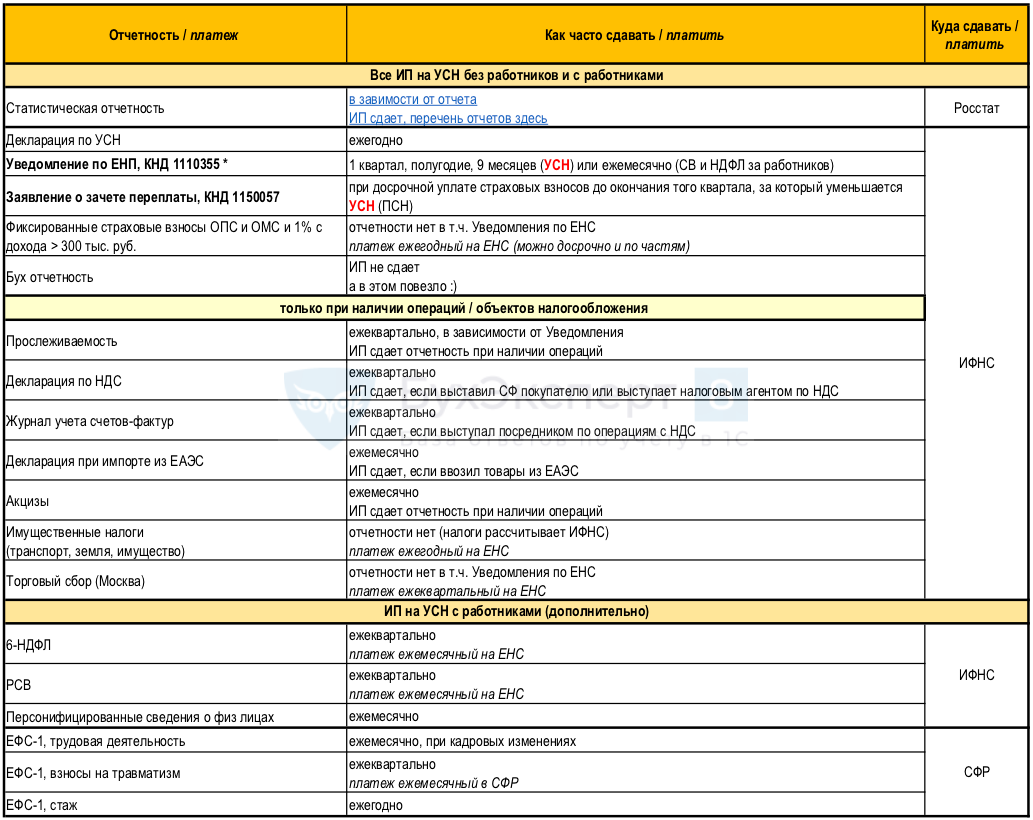

Отчетность ИП на УСН может быть довольно объемной, в зависимости от наличия работников. В следующем разделе рассмотрим, какие отчеты должны быть представлены ИП на УСН, если у них нет работников.

Отчетность ИП на УСН без работников

Для ИП без работников отчетность значительно упрощается, поскольку отпадает необходимость в работе с кадровыми отчетами и страховыми взносами. Вся отчетность сводится к нескольким видам отчетов:

- Книга доходов и расходов (форма КДР)

- Кассовая книга (форма КО-1)

- Журнал покупок (форма КО-3)

- Журнал продаж (форма КО-4)

- Журнал учета выданных счетов-фактур (форма КО-5)

- Журнал учета полученных счетов-фактур (форма КО-5)

- Опись товаров (работ, услуг), находящихся в обороте (форма КО-6)

- Приложение к налоговой декларации по единому налогу на вмененный доход о страховых взносах (форма КО-7)

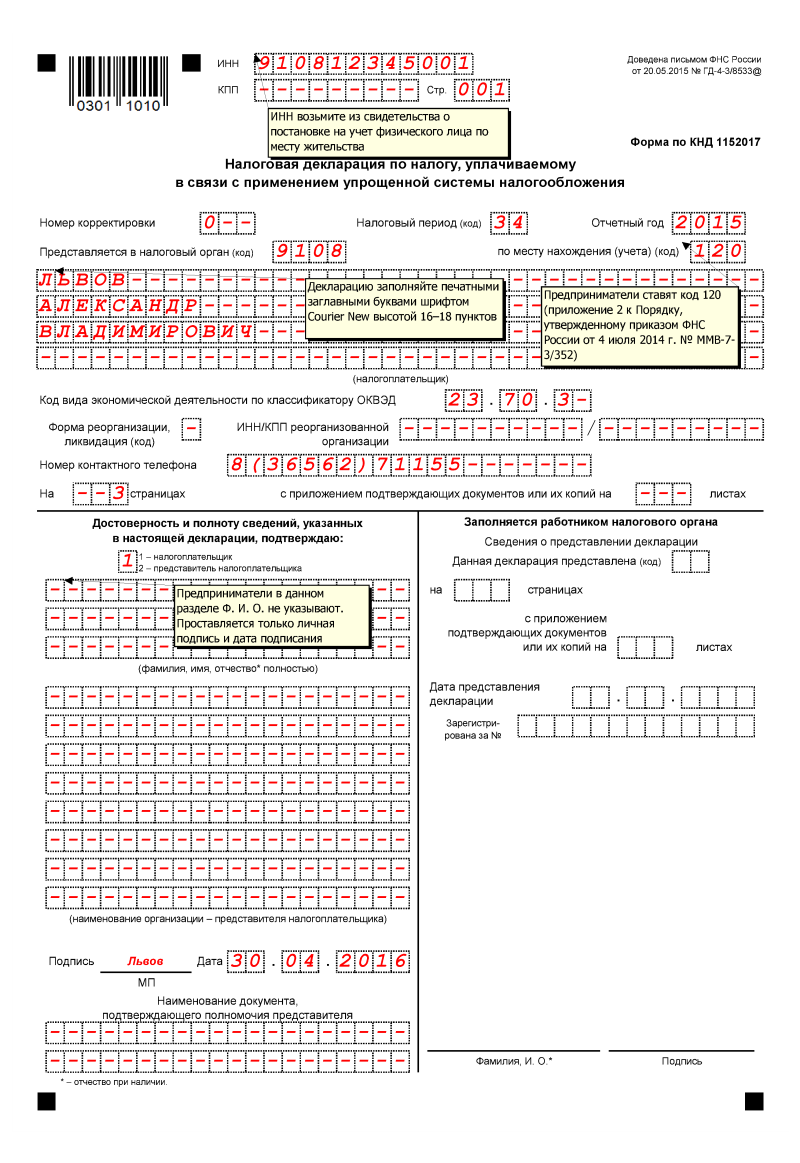

- Налоговая декларация по единому налогу на вмененный доход, транспортный и земельный налоги (форма КО-2) или декларация по единому налогу на вмененный доход (форма 6-НДФЛ) в случае, если ИП не является плательщиком транспортного и земельного налогов

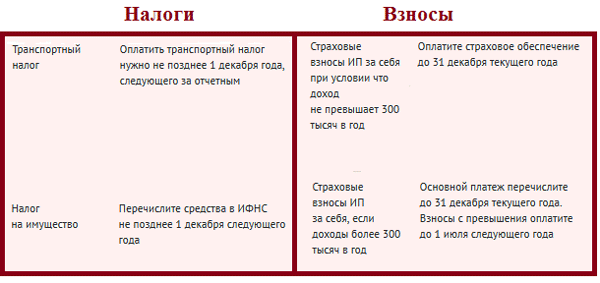

Эти отчеты должны быть представлены ежегодно. Срок сдачи отчетности за предыдущий год - не позднее 25 апреля.

Также следует отметить, что ИП на УСН освобождены от обязанности уплаты НДС. Однако, если ИП решает добровольно платить НДС с целью облегчения взаимодействия с контрагентами, ему придется сдавать соответствующую отчетность по НДС в соответствии с общими сроками для предприятий, работающих на ОСНО.

Отчетность ИП на УСН с работниками

Если у ИП есть работники, то отчетность значительно усложняется. В этом случае ИП на УСН обязаны представлять отчетность о работниках, аналогичную отчетности других работодателей. Отчетность ИП на УСН с работниками включает следующие отчеты:

- Книга доходов и расходов (форма КДР)

- Кассовая книга (форма КО-1)

- Журнал покупок (форма КО-3)

- Журнал продаж (форма КО-4)

- Журнал учета выданных счетов-фактур (форма КО-5)

- Журнал учета полученных счетов-фактур (форма КО-5)

- Опись товаров (работ, услуг), находящихся в обороте (форма КО-6)

- Приложение к налоговой декларации по единому налогу на вмененный доход о страховых взносах (форма КО-7)

- Налоговая декларация по единому налогу на вмененный доход, транспортный и земельный налоги (форма КО-2) или декларация по единому налогу на вмененный доход (форма 6-НДФЛ) в случае, если ИП не является плательщиком транспортного и земельного налогов

- Сводная ведомость (форма СВ-ЭСВ) о страховых взносах в Фонд социального страхования

- Отчет о начисленных и уплаченных страховых взносах (форма РСВ-1)

Отчеты по работникам должны быть представлены ежемесячно и вовремя, не позднее 25 числа месяца, следующего за отчетным месяцем.

В завершение, следует отметить, что отчетность ИП на УСН может быть сложной и требовать навыков ведения бухгалтерского учета, особенно при наличии работников. Поэтому рекомендуется обратиться к профессиональному бухгалтеру или налоговому консультанту для правильного ведения отчетности и соблюдения всех требований налогового законодательства.

Что нам скажет Википедия?

Отчетность индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

Индивидуальные предприниматели без работников предоставляют следующую отчетность:

- Книгу доходов и расходов (форма КДР);

- Кассовую книгу (форма КО-1);

- Журнал покупок (форма КО-3);

- Журнал продаж (форма КО-4);

- Журнал учета выданных счетов-фактур (форма КО-5);

- Журнал учета полученных счетов-фактур (форма КО-5);

- Опись товаров (работ, услуг), находящихся в обороте (форма КО-6);

- Приложение к налоговой декларации по единому налогу на вмененный доход о страховых взносах (форма КО-7);

- Налоговая декларация по единому налогу на вмененный доход, транспортный и земельный налоги (форма КО-2) или декларация по единому налогу на вмененный доход (форма 6-НДФЛ) в случае, если ИП не плательщик транспортного и земельного налогов.

Индивидуальные предприниматели с работниками предоставляют следующую отчетность:

- Книгу доходов и расходов (форма КДР);

- Кассовую книгу (форма КО-1);

- Журнал покупок (форма КО-3);

- Журнал продаж (форма КО-4);

- Журнал учета выданных счетов-фактур (форма КО-5);

- Журнал учета полученных счетов-фактур (форма КО-5);

- Опись товаров (работ, услуг), находящихся в обороте (форма КО-6);

- Приложение к налоговой декларации по единому налогу на вмененный доход о страховых взносах (форма КО-7);

- Налоговая декларация по единому налогу на вмененный доход, транспортный и земельный налоги (форма КО-2) или декларация по единому налогу на вмененный доход (форма 6-НДФЛ) в случае, если ИП не плательщик транспортного и земельного налогов;

- Сводную ведомость (форма СВ-ЭСВ), в которой представляется информация о страховых взносах;

- Отчет о начисленных и уплаченных страховых взносах (форма РСВ-1).

Отчётность организации, применяющей упрощённую систему налогообложения

Отчётность, сдаваемая в Фонд социального страхования

Отчётность, сдаваемая по итогам отчётных периодов

Декларация по единому налогу по УСН, транспортному и земельному налогам с 2009 года по итогам 3, 6 и 9 месяцев не сдаётся. Только по итогам налогового периода, то есть календарного года.

Отчётность, сдаваемая по итогам налогового периода (года)

Ведение бухучёта и сдача бухгалтерской отчётности

В настоящее время существует правовая неопределённость с порядком ведения в полном объёме бухгалтерского учёта. Формально организации, состоящие на УСН, могут не вести бухучёт. За исключением учёта основных средств и нематериальных активов. Однако данная льгота часто не действует. Однозначно должны вести и сдавать отчётность плательщики, совмещающие УСН с ЕНВД, акционерные общества и предприятия, осуществляющие деятельность, подлежащую лицензированию, и (или) выплачивающие дивиденды. C 1 января 2013 года все организации-«упрощенцы» должны вести бухгалтерский учет. Для субъектов малого предпринимательства предусмотрен упрощённый вариант ведения бухгалтерского учёта.