Узнайте о порядке ведения кассовых операций юридическими лицами и упрощенном порядке для индивидуальных предпринимателей и субъектов малого предпринимательства. Соблюдение кассовой дисциплины, кассовая документация, установление лимитов кассы и послабления. Важные аспекты и санкции за нарушение. Правильное ведение кассы для прозрачности и надежности финансовых операций. | ПингвинКапитал

Cодержание

Введение

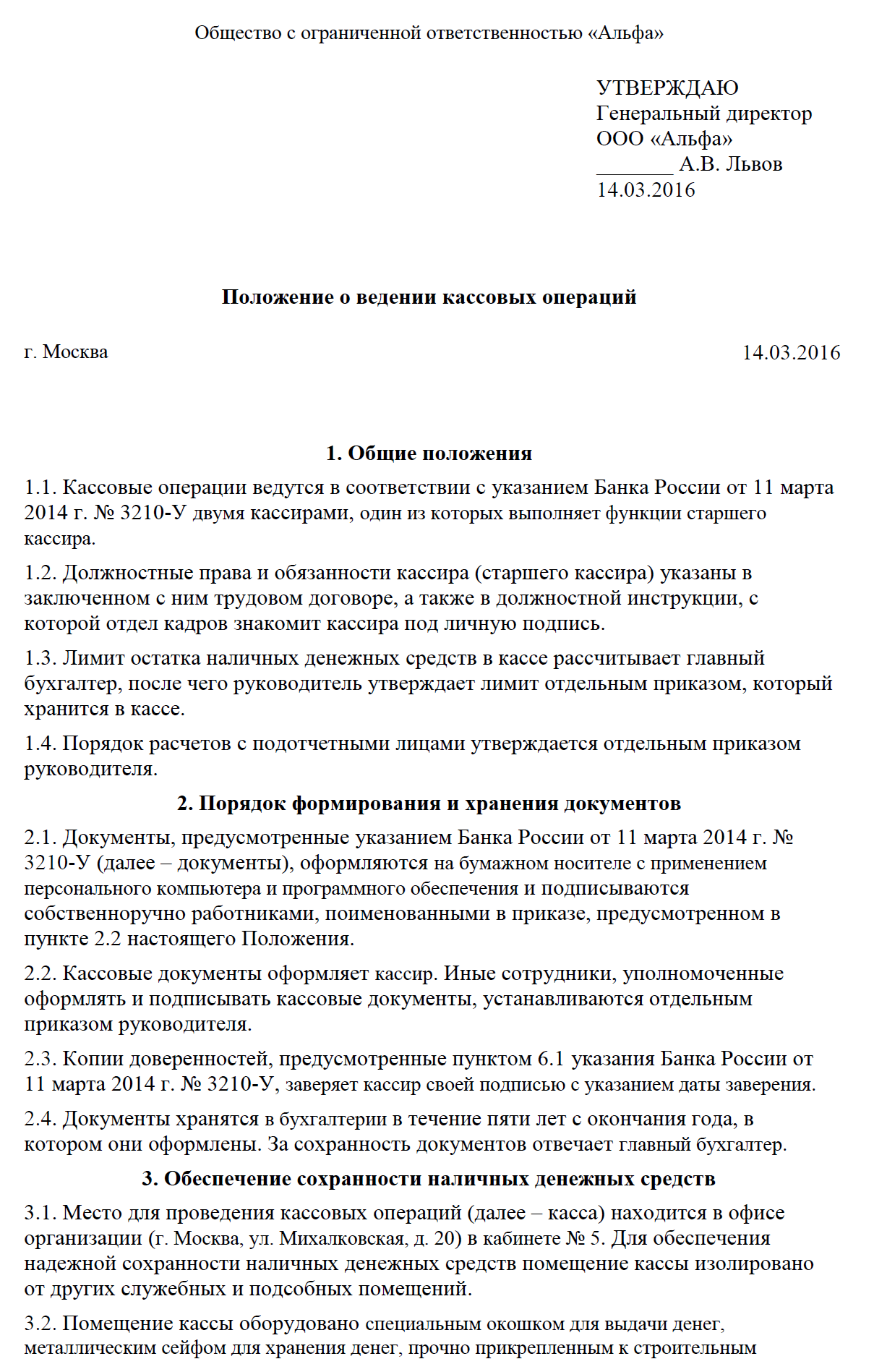

Порядок ведения кассовых операций юридическими лицами и упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства регулируется Указанием Банка России от 11 марта 2014 года N 3210-У (ред. от 05.10.2020) "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства".

Указание зарегистрировано в Минюсте России 23 мая 2014 года под номером 32404.

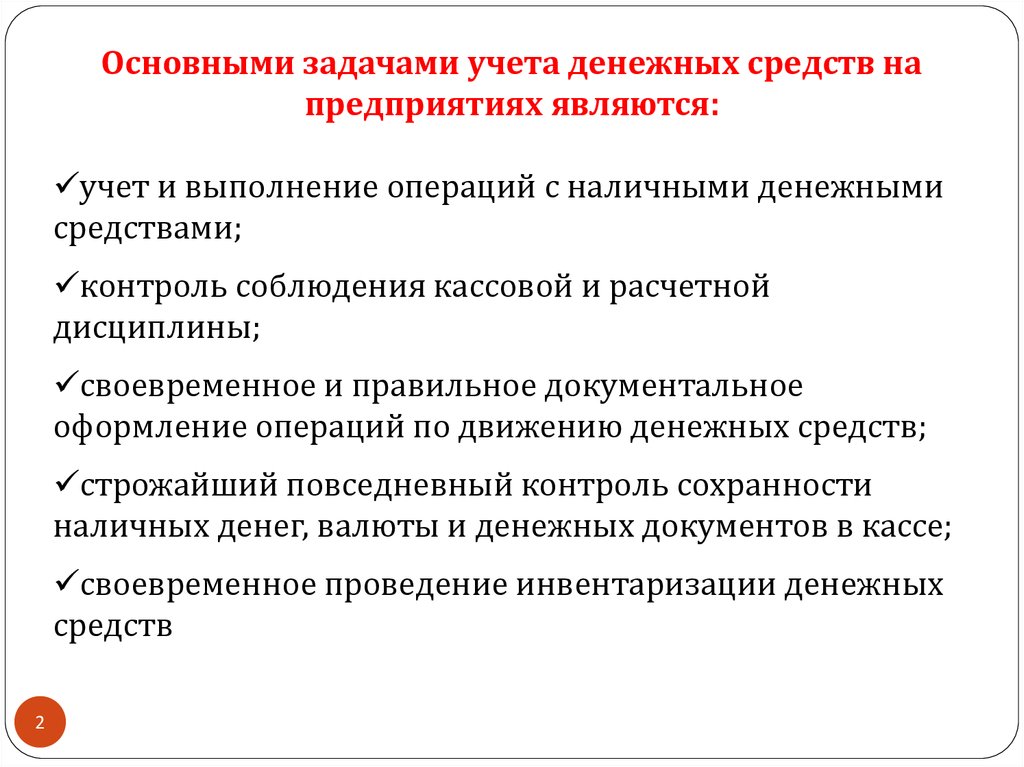

Кассовая дисциплина

Кассовая дисциплина является законодательным требованием для юридических лиц, индивидуальных предпринимателей и субъектов малого предпринимательства по ведению наличных расчётов. Она включает в себя правила по проведению операций с наличными денежными средствами, такими как передача денег инкассаторам, расчёты с подотчётным лицом и другие.

Соблюдение правил ведения кассовых операций обязательно для всех организаций и индивидуальных предпринимателей, независимо от формы собственности и режима налогообложения. Для индивидуальных предпринимателей и субъектов малого бизнеса действуют послабления.

Кассовая документация

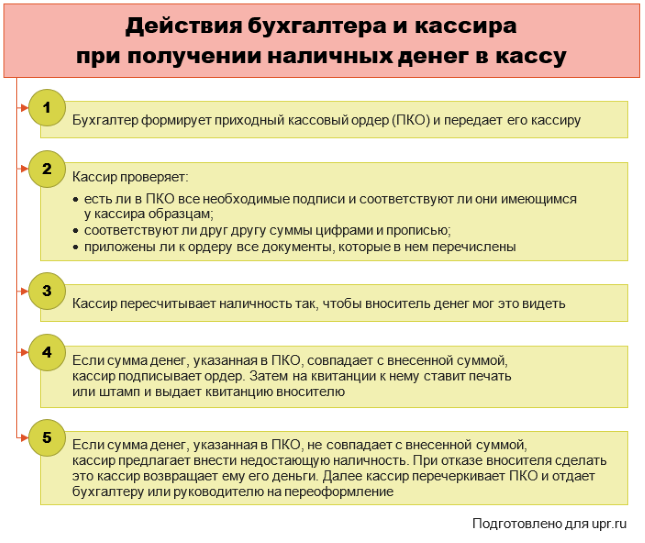

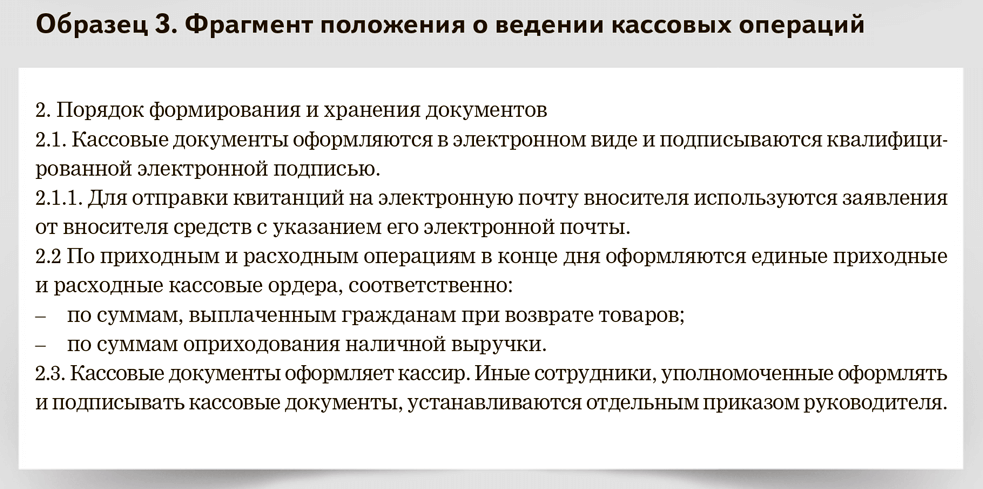

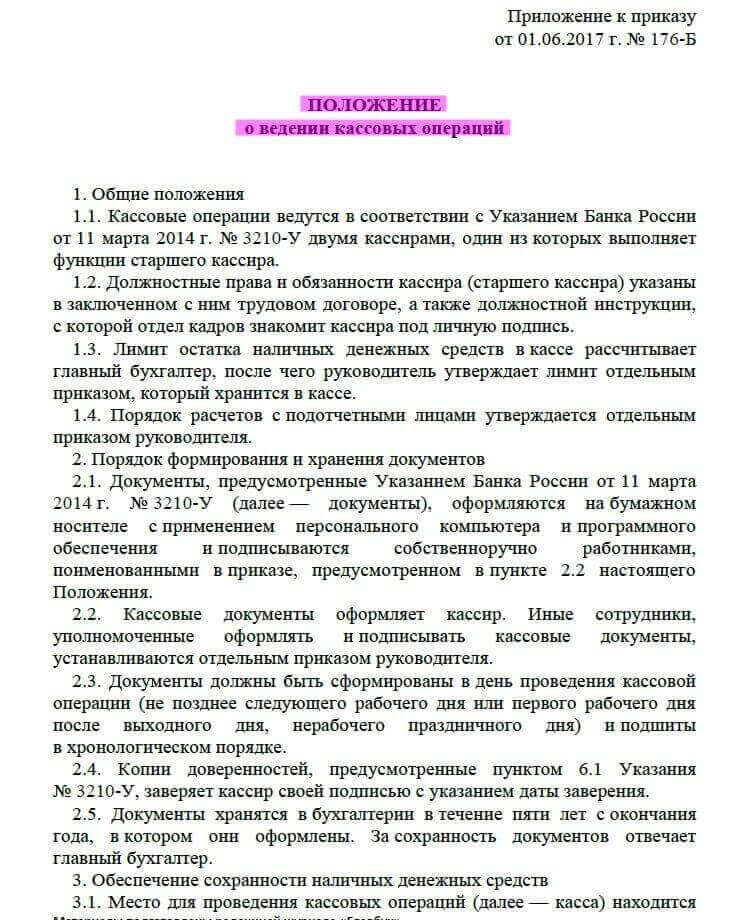

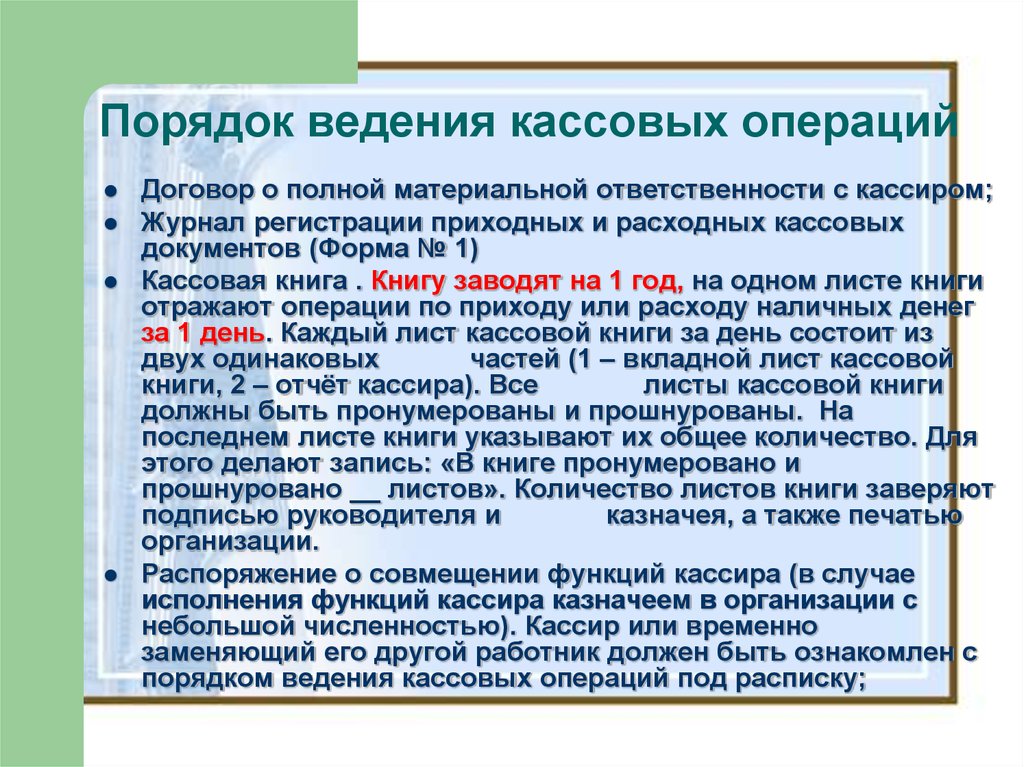

При ведении кассовых операций необходимо соблюдать определенную кассовую документацию. Юридические лица должны вести кассовую книгу по установленной форме. Прием наличных денег при расчетах с физическими лицами должен осуществляться с применением контрольно-кассовых машин.

См. также

Лимиты кассы

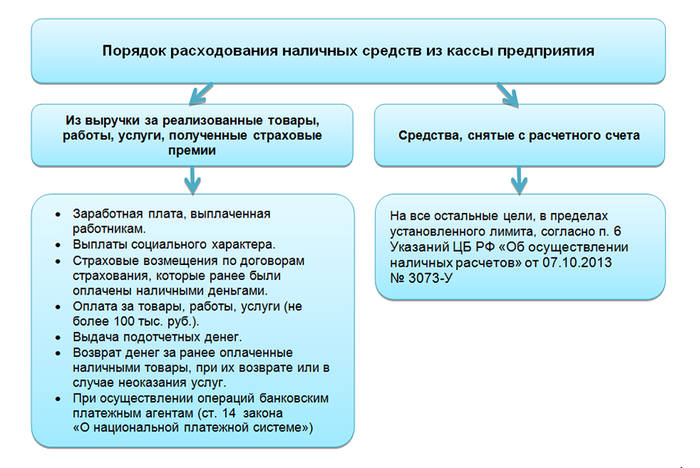

Важным аспектом ведения кассовых операций является установление и соблюдение кассового лимита. Кассовый лимит определяется руководителем организации и представляет собой максимальную сумму наличных денег, которые могут находиться в кассе. При превышении лимита, наличные деньги должны быть переданы в банк. Однако в определенные дни, такие как праздничные и выходные дни, а также дни выплаты зарплат и других пособий, превышение кассового лимита допустимо.

Если у организации есть обособленные подразделения, они также должны установить и соблюдать свой собственный лимит наличных расчетов. Для расчета лимита применяются формулы, указанные в приложении к Указанию N 3210-У. Руководитель организации должен издать приказ, в котором прописывается способ расчета лимита и обосновывается данный выбор.

Выдача заработной платы наличными

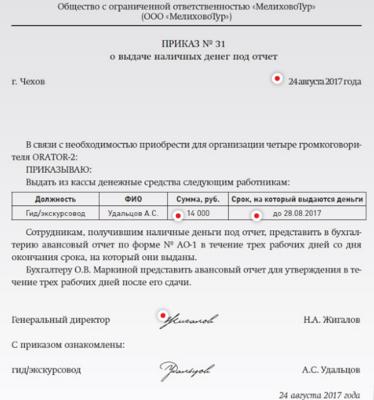

Ведение кассовых операций включает также выдачу заработной платы наличными. Организации имеют право хранить в своей кассе наличные деньги только для оплаты труда, выплаты пособий по социальному страхованию и стипендий не свыше установленного срока (трех рабочих дней, или пяти дней для предприятий в районах Крайнего Севера и приравненных к ним местностях), включая день получения денег в банке.

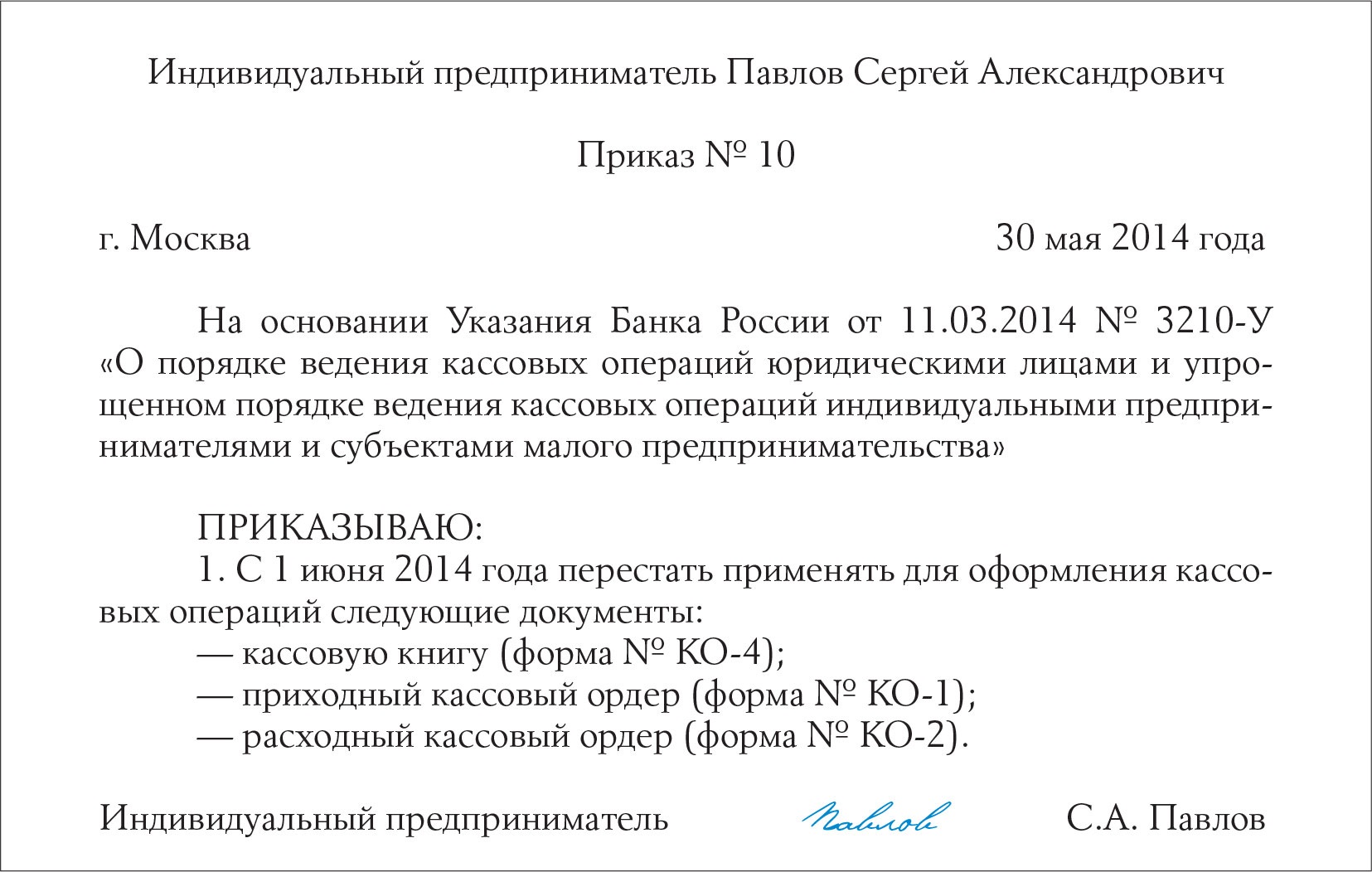

Упрощенный порядок ведения кассовых операций

Индивидуальные предприниматели и субъекты малого бизнеса могут применять упрощенный порядок ведения кассовых операций. Для них существуют определенные послабления и упрощения в соблюдении кассовой дисциплины.

См. также

Санкции за нарушение порядка ведения кассовых операций

За нарушение порядка ведения кассовых операций предусмотрены штрафы и меры финансовой ответственности. Например, за осуществление расчетов наличными денежными средствами сверх установленных предельных сумм предусмотрен штраф в 2-кратном размере суммы произведенного платежа. За неоприходование или неполное оприходование в кассе денежной наличности предусмотрен штраф в 3-кратном размере неоприходованной суммы.

Заключение

Правильное ведение кассовых операций является важным аспектом финансовой дисциплины для организаций, индивидуальных предпринимателей и субъектов малого предпринимательства. Соблюдение установленного порядка ведения кассовых операций и кассовой дисциплины помогает предотвратить финансовые нарушения и обеспечить прозрачность и надежность финансовых операций.

Что нам скажет Википедия?

Порядок осуществления кассовых операций в Российской Федерации регламентирует Центральный банк РФ.

Для осуществления расчетов с использованием наличных денег каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме.

Приём наличных денег при осуществлении расчётов с физическими лицами (населением) должен производиться с обязательным применением контрольно-кассовых машин.

Наличные деньги, полученные предприятием в банке, должны расходоваться на цели, указанные в чеке.

Наличные деньги, находящиеся в кассе, не должны превышать объёмов лимита, установленных руководителем предприятия. Сверх лимита предприятия имеют право хранить в своей кассе деньги только для оплаты труда, выплаты пособий по социальному страхованию и стипендий не свыше трех рабочих дней (для предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях, — до пяти дней), включая день получения денег в банке.

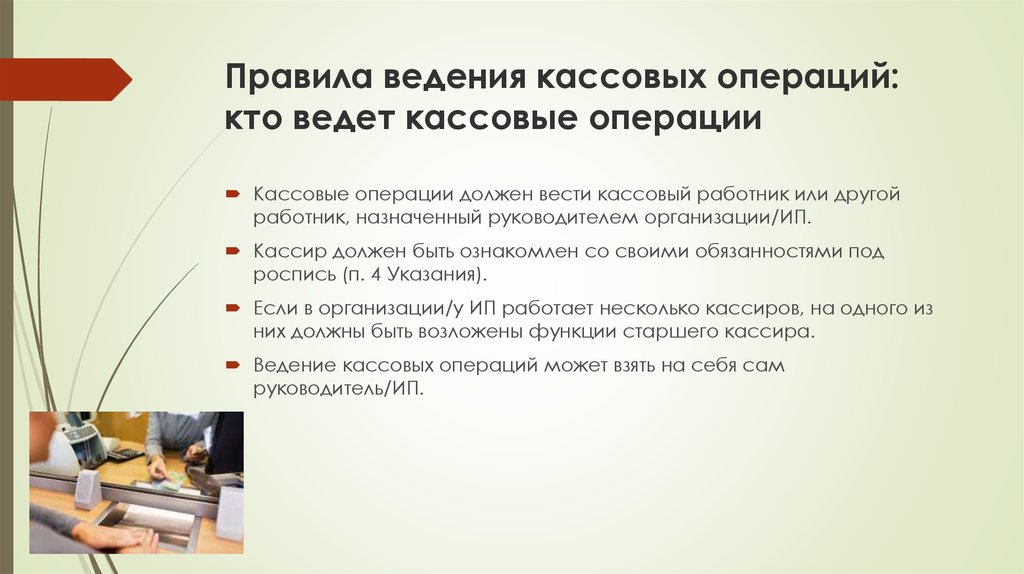

Оформление кассовых операций производится по типовыми межведомственными формами первичной учётной документации для предприятий и организаций. Приём наличных денег кассиром предприятия производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, на это уполномоченным письменным распоряжением руководителя предприятия. Выдача наличных денег производится по расходным кассовым ордерам или надлежаще оформленным другим документам (платёжным ведомостям, счетам и др.) с наложением на этих документах штампа с реквизитами расходного кассового ордера. Подчистки, помарки или исправления в приходных, расходных кассовых ордерах и заменяющих их документах не допускаются. Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Все поступления и выдачи наличных денег предприятия учитываются в кассовой книге, которая должна быть пронумерована, прошнурована и проштампована.

Контроль над правильным ведением кассовой книги возлагается на главного бухгалтера предприятия. За несоблюдение порядка ведения кассовых операций применяются меры финансовой ответственности: за осуществление расчетов наличными денежными средствами с другими предприятиями сверх установленных предельных сумм — штраф в 2-кратном размере суммы произведенного платежа; за неоприходование (неполное оприходование) в кассе денежной наличности — штраф в 3-кратном размере неоприходованной суммы; за несоблюдение действующего порядка хранения свободных денежных средств, а также за накопление в кассах наличных денег сверх установленных лимитов — штраф (п. 1 ст. 15.1 КоАП РФ): на должностное лицо организации или индивидуального предпринимателя в размере от 4 000 рублей до 5 000 рублей; на организацию в размере от 40 000 рублей до 50 000 рублей.

Кассовые операции в банке являются одним из основных видов банковских операций. Представляют собой операции по приему и выдаче наличных денежных средств. Более широко кассовые операции можно определить как операции, связанные с движением наличных денежных средств.

Основным документом, регламентирующим кассовые операции для кредитных организаций является Положение Центрального банка РФ «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации».

Требования клиентов банка о выдаче наличных средств является важной стороной деятельности банка, так как это определяет доверие клиента банку, определяет возможность клиента банка свободно распоряжаться своими деньгами.

Кассовые операции имеют большое значение как для банка так и для клиентов. Принимая наличные средства от клиентов банк увеличивает свои свободные резервы, при этом проводит активные операции и получает доходы. При выдаче наличных средств клиенту учреждения банка берут комиссионную плату. Для осуществления кассовых операций банки открывают операционную кассу, которая состоит из приходной кассы, где осуществляют прием наличных и расходной, где выдают наличные.

Все юридические лица и индивидуальные предприниматели обязаны сдавать полученную наличность в учреждении банков для зачисления на их счета.

Наличные средства выдаются банком через свои кассы на протяжении операционного дня:

В последние годы практически все банки проводят кассовые операции через банкоматы.