Упрощенная система налогообложения предусматривает ежегодную уплату налога по определенным срокам. Уплату необходимо осуществлять авансами в течение года, а также в виде годового платежа. Узнайте подробности о сроках уплаты авансовых платежей по УСН в 2023 году в статье на ПингвинКапитал.

Cодержание

Упрощенная система налогообложения

Упрощенная система – это специальный льготный режим, в рамках которого декларация по налогу сдаётся только раз в год. Уплата налога на УСН также происходит ежегодно, не позднее 28 марта для ООО и 28 апреля для ИП.

Однако уплата налога на УСН не является единственным платежом, который упрощенец должен перечислить в бюджет. По окончании каждого отчетного периода, при наличии доходов, необходимо рассчитать и заплатить авансовые платежи по налогу.

Авансовые платежи на УСН

Налоговым периодом для упрощенной системы является календарный год, поэтому окончательный расчет с государством происходит по итогам года. Однако для равномерных поступлений в бюджет в течение года, налогоплательщики УСН обязаны выплачивать налог частями, в виде авансовых платежей. Это позволяет авансировать бюджет за счет более ранних поступлений.

Отчетными периодами для расчета авансовых платежей по УСН являются первый квартал, полугодие и девять месяцев года. Если в отчетном периоде упрощенец получил доход, необходимо рассчитать и уплатить 6% (на УСН "Доходы") или 15% (на УСН "Доходы минус расходы") от налоговой базы. Если же доходов получено не было, то платить ничего не придется.

Авансовые платежи платятся вперед, до окончания года, поэтому они называются именно так. Все авансовые платежи по УСН учитываются в декларации и уменьшают итоговую годовую сумму.

Сроки уплаты авансовых платежей

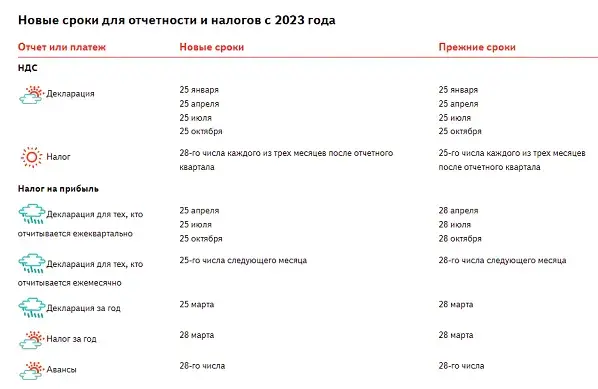

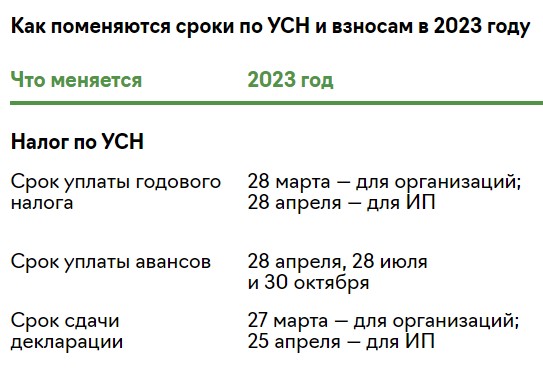

Статья 346.21 НК РФ устанавливает следующие сроки уплаты авансовых платежей по УСН в 2023 году:

| Отчетный период | Срок уплаты |

|---|---|

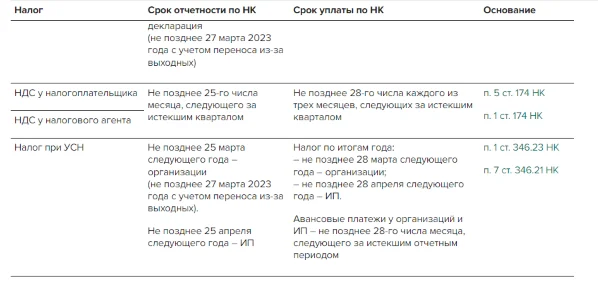

| 1 квартал | до 28 апреля 2023 года |

| 2 квартал | до 28 июля 2023 года |

| 3 квартал | до 28 октября 2023 года |

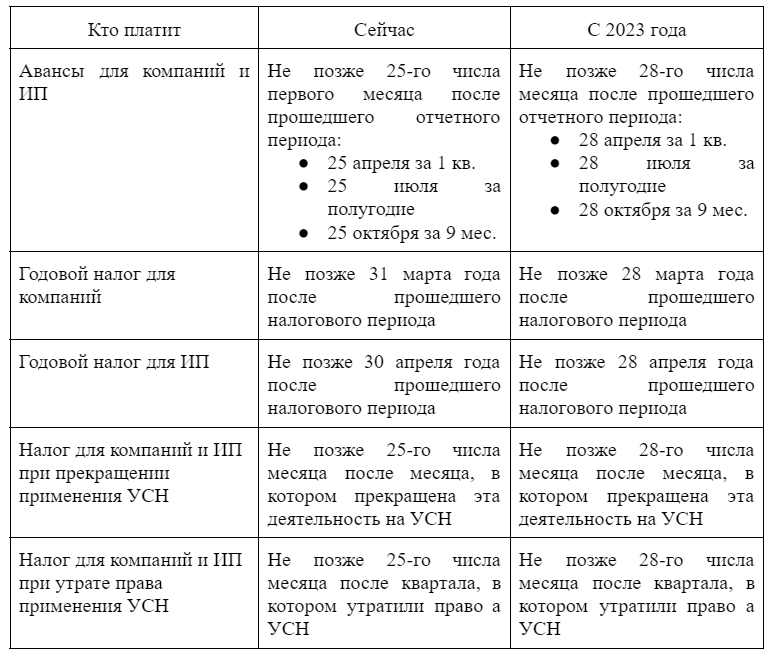

| Годовой платеж | не позднее 28 марта для ООО и 28 апреля для ИП |

При нарушении указанных сроков начисляется пеня за каждый день просрочки. Однако штраф за несвоевременную оплату авансовых платежей не предусмотрен, так как крайний срок выплаты налога истекает только 28 марта для ООО и 28 апреля для ИП. Однако, если оплата остатка налога будет произведена после этих дат, налагается штраф в размере 20% от неуплаченной суммы.

В ИФНС не требуется представлять документы, подтверждающие правильность авансовых расчетов. Достаточно отразить эти суммы в Книге учета доходов и расходов (КУДиР) и хранить у себя подтверждающие оплату документы. Сведения об этих суммах также необходимо указать в годовой декларации.

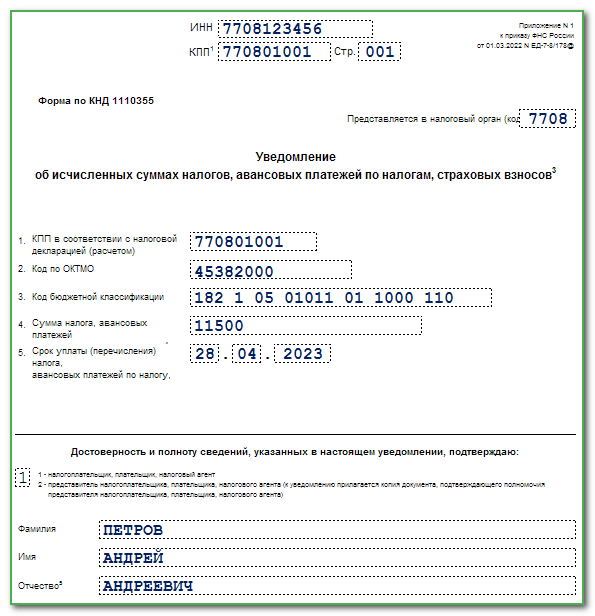

С 2023 года авансы по УСН перечисляются в рамках Единого налогового платежа (ЕНП), поэтому необходимо направить уведомление с указанием суммы к уплате.

Для удобства оплаты налогов и страховых взносов рекомендуется открыть расчетный счет в банке, так как многие банки предлагают выгодные условия по открытию и ведению расчетного счета.

См. также

Уменьшение налога на сумму страховых взносов

Авансовый платеж по УСН за 1 квартал 2023 года должен быть заплачен до 28 апреля 2023 года. Это общий срок как для юридических лиц, так и для индивидуальных предпринимателей. При применении упрощенной системы налогообложения (УСН), налогоплательщики обязаны перечислять авансовые платежи в течение года и окончательную сумму налога после завершения календарного года.

Порядок уплаты налога по УСН определяется положениями статьи 346.21 НК РФ. Налогоплательщики, применяющие упрощенку, должны уплачивать авансовые платежи ежеквартально до 28 числа месяца, следующего за каждым кварталом.

Размер авансовых и итогового платежей по налогу определяется самостоятельно компанией или индивидуальным предпринимателем в зависимости от объекта налогообложения – "доходы" или "доходы минус расходы". Сумма налога рассчитывается нарастающим итогом с учетом произведенных ранее авансовых платежей.

Пример 1: Компания использует УСН с объектом налогообложения "доходы" и платит налог по ставке 6%. Доходы по кварталам составили:

| Квартал | Доходы |

|---|---|

| 1 | 100 000 |

| 2 | 150 000 |

| 3 | 200 000 |

| 4 | 250 000 |

Расчет авансовых и годового платежей по УСН будет следующим:

| Квартал | Доходы | Авансовый платеж |

|---|---|---|

| 1 | 100 000 | 6 000 |

| 2 | 150 000 | 9 000 |

| 3 | 200 000 | 12 000 |

| 4 | 250 000 | 15 000 |

| Годовой платеж | 700 000 | 42 000 |

В примере расчет произведен с учетом того, что компания платила авансовые платежи по УСН. Однако возможны ситуации, когда налогоплательщик не будет платить авансы по упрощенке.

Налог по УСН за 1 квартал 2023 года является авансовым платежом. Срок его перечисления как для юридических лиц, так и для индивидуальных предпринимателей, составляет 28 апреля 2023 года, который приходится на будний день и не переносится.

Хозяйствующие субъекты, применяющие упрощенную систему налогообложения, должны уплатить УСН за 3 квартал 2023 года не позднее 28 октября. Однако, если данное требование не будет выполнено, налоговые органы не оштрафуют налогоплательщиков, так как санкции для авансов по упрощенке не регламентированы. Однако при просрочке будет начислена пеня.

УСН за 3 квартал 2023

Величина аванса по УСН за 3 квартал 2023 года зависит от выбранного объекта налогообложения хозяйствующим субъектом. При превышении лимитов по численности и доходам, ставки также повышаются - до 8% и 20% соответственно.

Плательщик УСН самостоятельно рассчитывает размер авансовых платежей, включая за 3 квартал 2023 года. Для этого используется информация о доходах и расходах компании, а также ставки, предусмотренные для упрощенной системы налогообложения. Расчет размера аванса осуществляется с использованием Книги учета доходов и расходов (КУДиР), в которой указываются факты хозяйственной деятельности.

Исчисление авансовых и годового платежей по упрощенке производится за каждый квартал, нарастающим итогом с 1 января. При этом также учитываются платежи, которые были ранее сделаны по авансам. Например, при расчете платежа за 3 квартал требуется учесть суммы авансов за 1 и 2 кварталы.

Авансовый платеж по упрощенке необходимо перечислять по месту нахождения юридического лица или месту регистрации индивидуального предпринимателя.

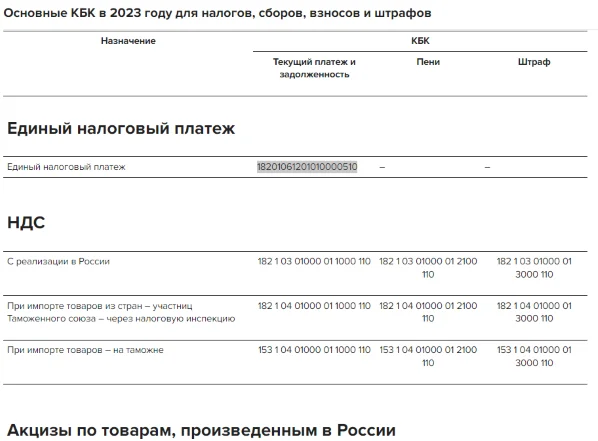

При перечислении аванса используются определенные Коды бюджетной классификации (КБК), если в 2023 году применяется прежний порядок уплаты налогов. Для выбора любого объекта налогообложения – "доходы" или "доходы минус расходы" – используются указанные КБК.

Если применяется единый налоговый платеж, то КБК для уплаты налога по УСН будет 182 01 06 12 01 01 0000 510.