Для успешного снижения налоговой нагрузки на бизнес необходимо грамотно использовать все возможности, предусмотренные законодательством. Узнайте, как уменьшить налог УСН на страховые взносы и снизить налоговую нагрузку на ваш бизнес.

Cодержание

Для успешного снижения налоговой нагрузки на бизнес необходимо грамотно использовать все возможности, предусмотренные законодательством. Одним из таких способов является уменьшение налога УСН (Упрощенная система налогообложения) на страховые взносы.

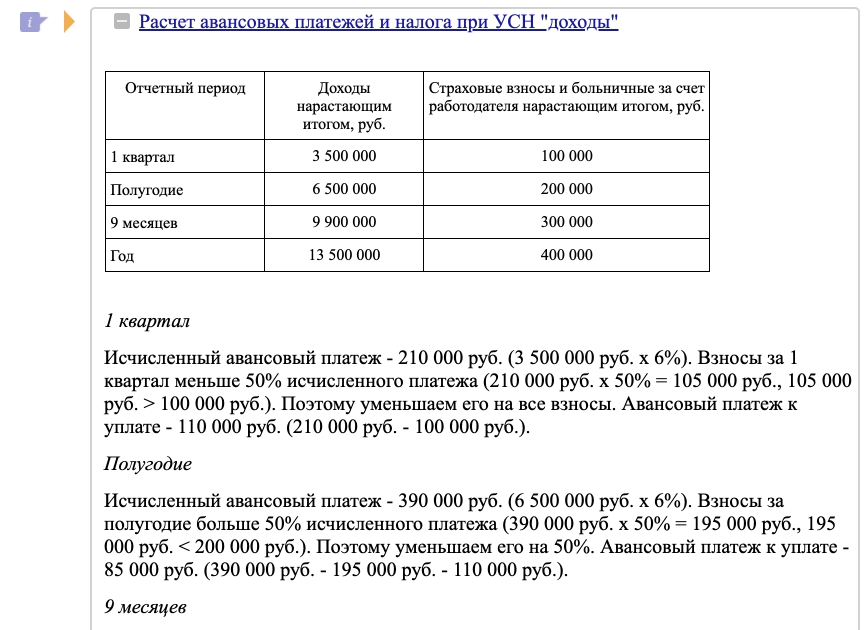

Как уменьшить налог УСН "Доходы"

Для начала следует разобраться, что не все поступления являются доходом и требуют уплаты налога УСН. Например, пополнение счета ИП личными деньгами, возвраты платежей, кредиты и займы не учитываются при расчете налога УСН. Подробнее об этом можно узнать из статьи "УСН 'Доходы': как отчитываться и сколько платить".

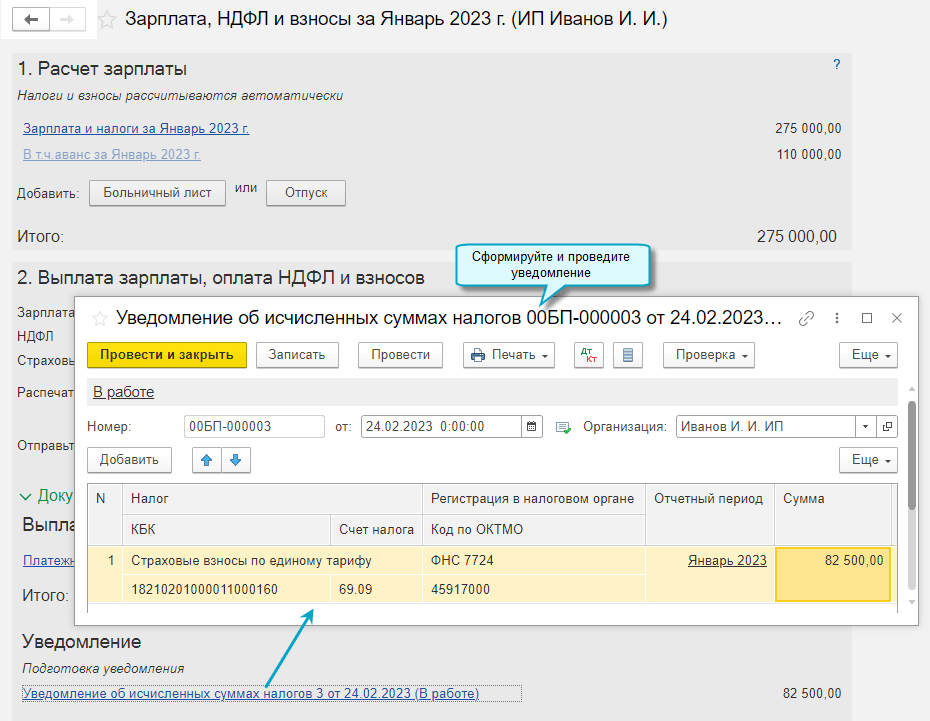

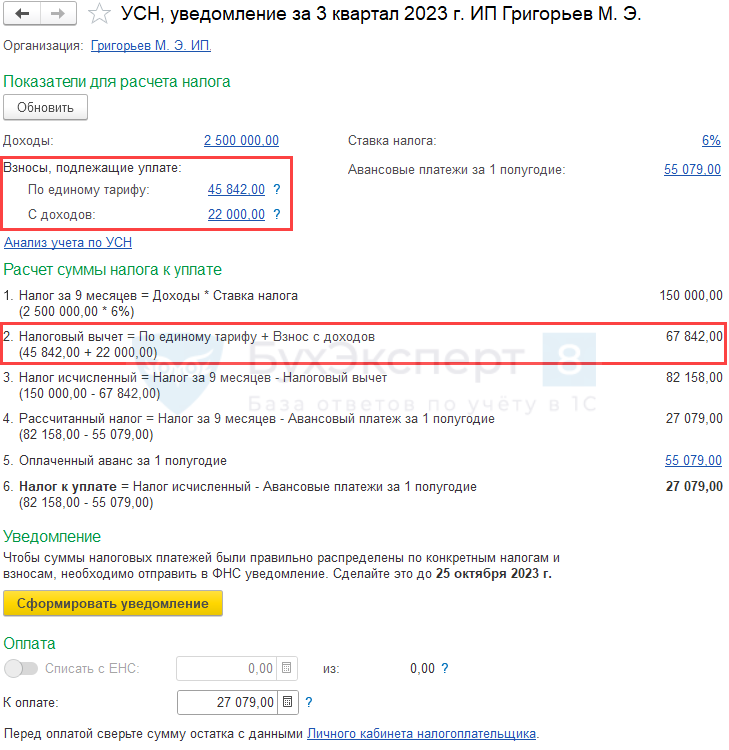

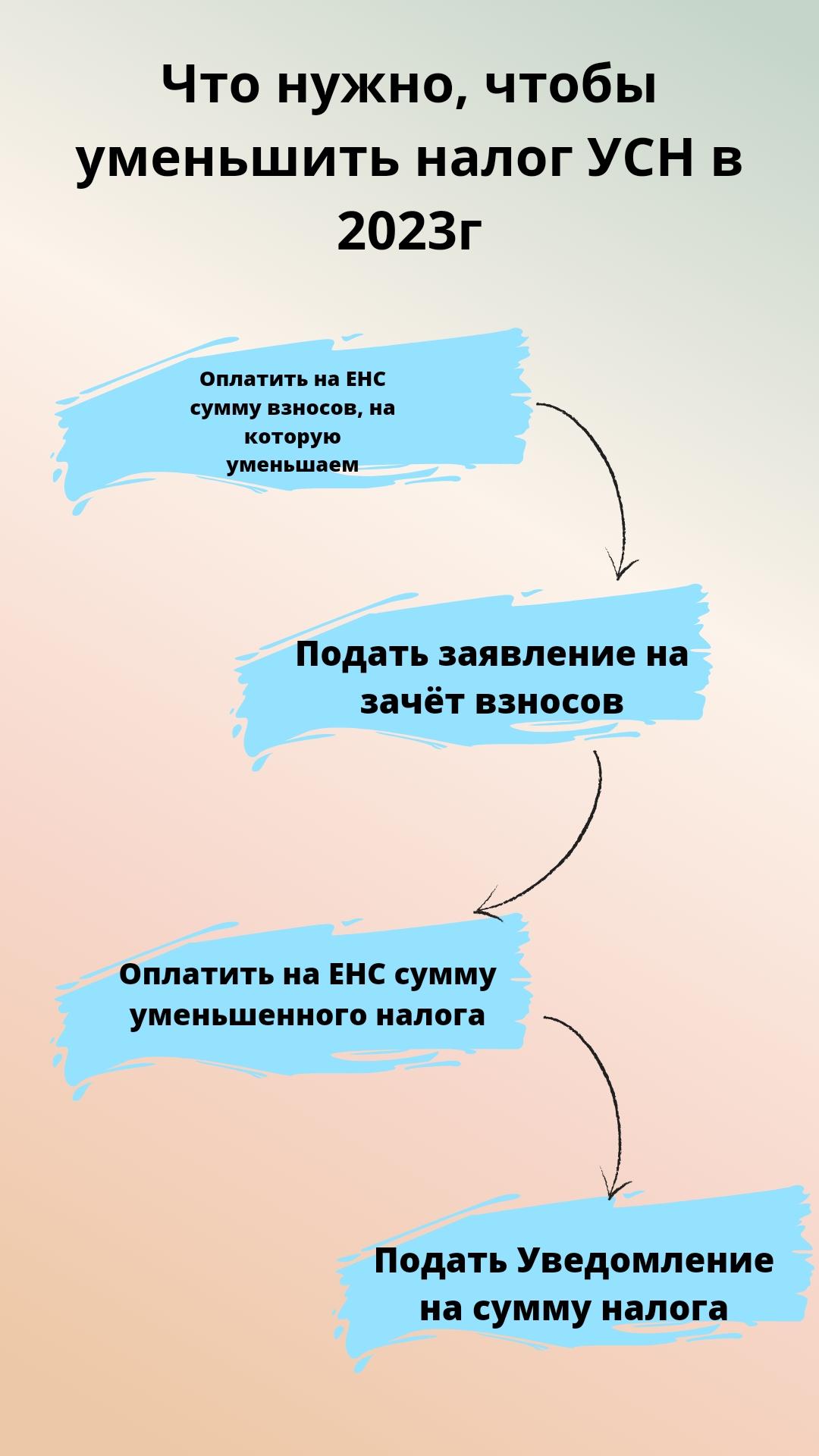

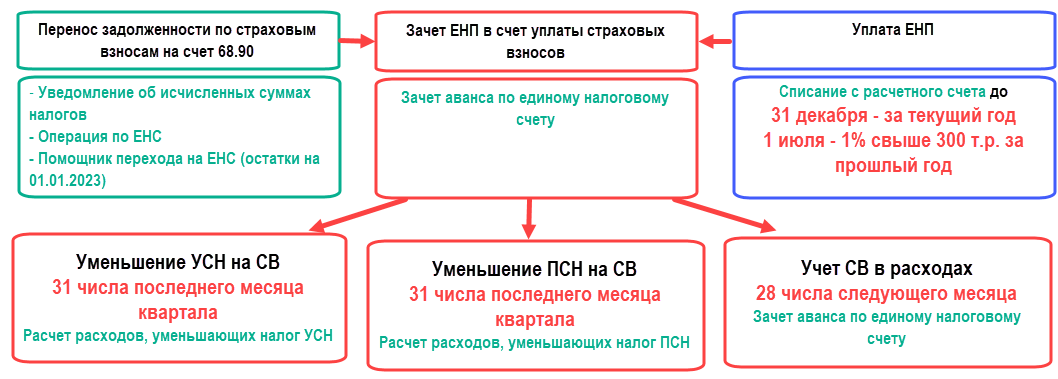

Уменьшение налога УСН на страховые взносы

Для уменьшения налога УСН на страховые взносы рекомендуется соблюдать три правила:

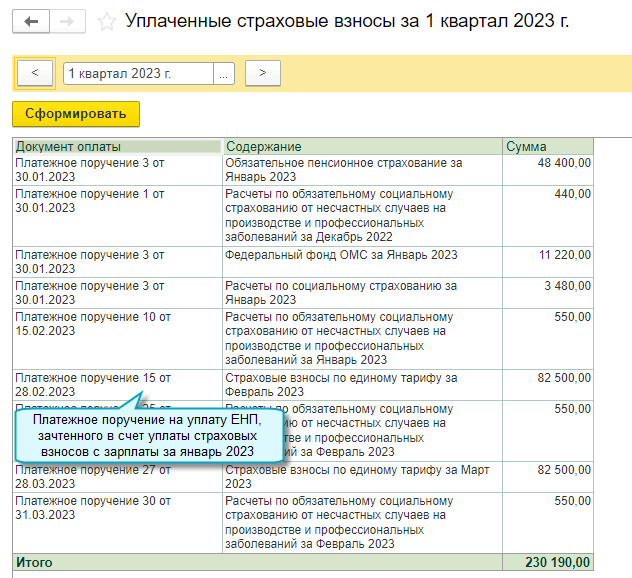

- Платить страховые взносы ИП за себя поквартально. Это позволит равномерно снижать авансовые платежи по налогу УСН и избежать переплаты к концу года.

- Получать консультации от сервиса Эльба, который поможет определить сумму взносов, подготовить декларацию по УСН и книгу учета доходов и расходов.

- Использовать возможность снижения налога на страховые взносы при выборе УСН на торговый сбор в Москве.

Уменьшение налога УСН на торговый сбор в Москве

Предприниматели, зарегистрированные в Москве и занимающиеся торговлей, имеют возможность снизить налог на торговый сбор. В отличие от ограничения на уменьшение налога на страховые взносы, налог УСН полностью уменьшается на торговый сбор. Это означает, что даже организации и ИП-работодатели могут иметь нулевую сумму налога к уплате.

См. также

Как уменьшить налог УСН "Доходы минус расходы"

В первую очередь, для уменьшения налога УСН "Доходы минус расходы" следует обратить внимание на расходы. Однако не все расходы могут быть учтены при расчете налога. Список допустимых расходов содержится в статье 346.16 Налогового Кодекса. Расходы, которые не могут быть отнесены ни к одному виду расходов из этого списка, не стоит учитывать при расчете налога. Подробнее о допустимых расходах можно узнать из статьи "Расходы на УСН".

Также, для учета минимального налога в расходах, необходимо знать следующее:

- Если в предыдущем году был заплачен минимальный налог (1% от дохода), то при расчете налога за текущий год можно учесть сумму, на которую минимальный налог превысил единый налог УСН.

- Например, если доходы за прошлый год составляли 600 000 рублей, а расходы 595 000 рублей, то единый налог УСН составит (600 000 - 595 000) × 15% = 750 рублей. Заплатив минимальный налог в размере 6 000 рублей, так как он превысил единый налог на 5 250 рублей, можно учесть сумму 5 250 рублей при расчете налога за текущий год.

Важно отметить, что учет минимального налога в расходах возможен только однократно. Если уменьшение налога было произведено в текущем году, то в следующем году эти расходы уже не могут быть учтены.

Нормативная база

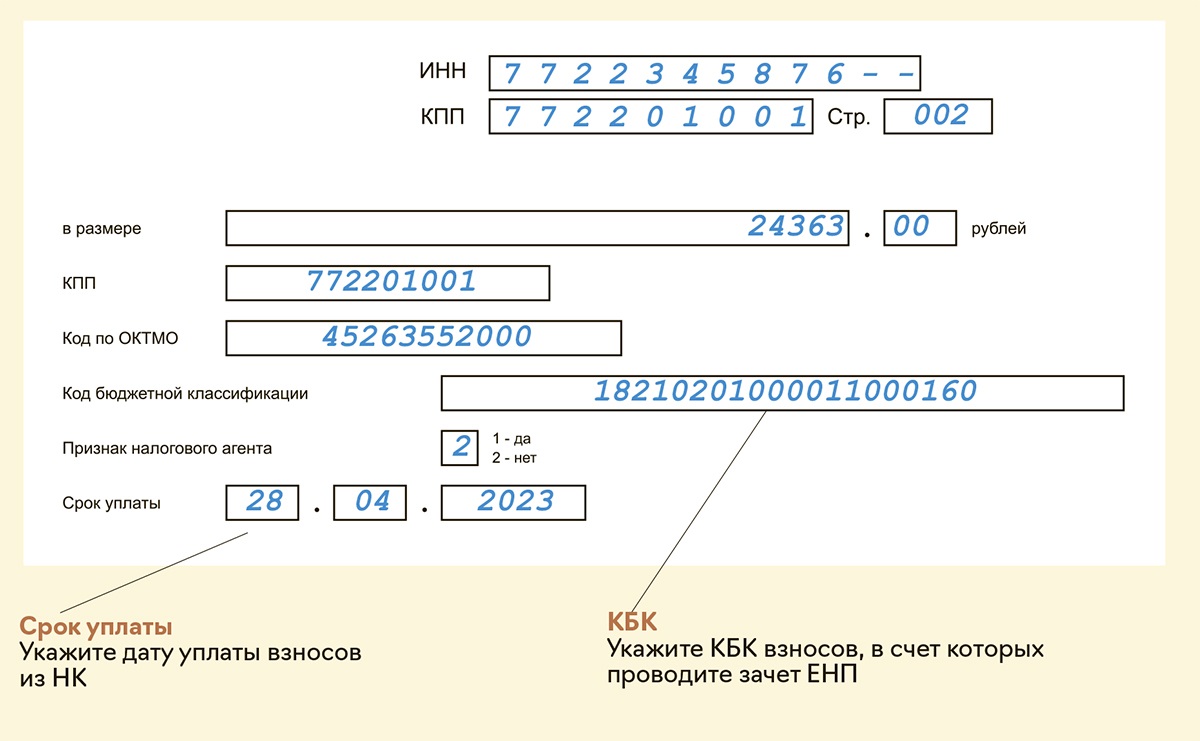

Возможность уменьшения налога УСН на страховые взносы предоставлена статьей 346.21 Налогового Кодекса РФ. Согласно этой статье, налогоплательщики, выбравшие объектом налогообложения доходы, имеют право уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование и другие виды страхования, уплаченных в данном налоговом периоде.

Сроки уплаты авансовых платежей по УСН следует соблюдать в соответствии с календарным годом и отчетными периодами. Это позволяет плательщикам УСН эффективно управлять своими финансами и оптимизировать налоговые платежи.

Индивидуальные предприниматели, которые уплачивают страховые взносы по системе обязательного пенсионного и медицинского страхования, могут использовать возможности уменьшения налога УСН на сумму этих взносов. При этом, ИП без работников могут уменьшить налог на всю сумму уплаченных страховых взносов, а ИП с работниками - не более чем на 50%.

Таким образом, использование возможностей уменьшения налога УСН на страховые взносы является эффективным инструментом для снижения налоговой нагрузки на предпринимателей.

Что нам скажет Википедия?

Индивидуальные предприниматели уплачивают взносы по системе обязательного пенсионного страхования и обязательного медицинского страхования в федеральный и территориальный фонды, рассчитываемые от минимального размера оплаты труда, вне зависимости от дохода. С 2014 года, при превышении размера дохода в 300 тысяч рублей в год, уплачиваются взносы в пенсионный фонд России в размере 1 % от дохода за минусом 300 тысяч рублей. С 2012 года взносы в территориальный фонд ОМС отменены.