Самозанятые лица в России насчитывают уже более 6 миллионов человек, и многие из них работают только на себя, не имея официального трудоустройства. Однако, возникает вопрос: могут ли самозанятые лица получить ипотеку? Какие требования предъявляют банки к самозанятым заемщикам? Узнайте все подробности и советы для самозанятых заемщиков в статье 'Где дают ипотеку самозанятым?' на ПингвинКапитал.

Cодержание

Самозанятые лица в России насчитывают уже более 6 миллионов человек, и многие из них работают только на себя, не имея официального трудоустройства. Однако, возникает вопрос: могут ли самозанятые лица получить ипотеку? Какие требования предъявляют банки к самозанятым заемщикам?

Кто такой самозанятый?

Самозанятый – это физическое лицо, занимающееся предпринимательской деятельностью в рамках специального налогового режима. Такой режим предусматривает уплату налога в размере 4% от дохода, полученного от граждан, и 6% от дохода от организаций и индивидуальных предпринимателей. Статус самозанятого близок к индивидуальному предпринимателю (ИП), но имеет свои отличительные особенности.

Требования к самозанятому для получения ипотеки

Юридические и финансовые особенности статуса самозанятого не вносят серьезных изменений в требования, предъявляемые потенциальным ипотечным заемщикам. Обычно такой список требований включает:

- Постоянный источник дохода;

- Подтверждение финансовой состоятельности;

- Правильное ведение бухгалтерии и декларирование доходов;

- Отсутствие задолженностей перед налоговыми органами и банками;

- Хорошая кредитная история.

Для увеличения вероятности одобрения ипотеки самозанятому можно воспользоваться несколькими стратегиями:

- Регулярно отчитываться перед налоговыми органами и вести четкую бухгалтерию.

- Создать финансовые резервы для погашения кредита.

- Сотрудничать с банками, которые имеют упрощенные процедуры оценки кредитоспособности самозанятых.

См. также

Дадут ли самозанятому ипотеку?

Самозанятые лица не запрещены от получения ипотечных кредитов. Однако, каждый банк имеет свою кредитную политику и подход к самозанятым заемщикам. Некоторые банки предъявляют к самозанятым такие же требования, как и к работникам по найму. При условии соответствия требованиям банка и подтверждения дохода из приложения "Мой налог", самозанятый может рассчитывать на получение ипотеки без повышения процентной ставки или первоначального взноса. Однако, есть и банки, которые требуют повышенный первоначальный взнос или устанавливают повышенные процентные ставки для самозанятых заемщиков, что может усложнить процесс получения ипотеки.

Как увеличить шансы на получение ипотеки

Для увеличения шансов на получение ипотеки в качестве самозанятого заемщика, рекомендуется:

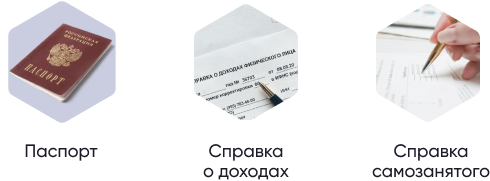

- Предоставить банку документы, подтверждающие стабильность дохода и финансовую надежность.

- Создать положительную кредитную историю и своевременно выплачивать все задолженности.

- Повысить первоначальный взнос или предоставить дополнительные обеспечительные документы для снижения риска для банка.

Какие банки предоставляют ипотеку самозанятым

На рынке существует несколько банков, предлагающих ипотечные кредиты для самозанятых заемщиков. В таблице ниже приведены примеры программ ипотечного кредитования, доступных самозанятым:

| Банк | Программа кредитования |

|---|---|

| Банк А | Программа "Ипотека без официального трудоустройства" |

| Банк Б | Программа "Ипотека для самозанятых" |

| Банк В | Программа "Ипотека с упрощенной процедурой оценки кредитоспособности" |

Это только некоторые примеры, и на рынке существует больше предложений от различных банков. Для получения подробной информации о доступных программ ипотеки для самозанятых заемщиков рекомендуется обратиться к каталогу банковских услуг Банки.ру.

Минусы самозанятости в получении ипотеки

Одним из минусов самозанятости является отсутствие социальных гарантий и возможности получения налоговых вычетов. Если у самозанятого нет основного места работы и он не уплачивает налог на доходы физических лиц (НДФЛ), а работает только как самозанятый, то получить налоговый вычет с покупки квартиры не представляется возможным.

В заключение, самозанятые лица имеют возможность получить ипотечный кредит, однако, это зависит от кредитной политики конкретного банка. Шансы на получение ипотеки можно увеличить, предоставив банку все необходимые документы, подтверждающие финансовую надежность и способность к своевременным платежам. Также рекомендуется выбирать банки, которые имеют упрощенные условия для самозанятых заемщиков. И, конечно, важно иметь финансовую стабильность и положительную кредитную историю для повышения вероятности одобрения ипотеки.