В 2023 году произошли изменения в порядке оплаты страховых взносов за работников. Введение единого налогового платежа (ЕНП) и отчета о физлицах. В статье рассмотрены изменения, расчет страховых взносов и пример для МСП.

Cодержание

Введение

В 2023 году произошли изменения в порядке оплаты страховых взносов за работников. Одно из таких изменений – введение единого платежа по общему тарифу для разных видов страховых взносов, единый тариф (кроме «несчастных случаев на производстве и профессиональных заболеваний») и единая предельная база для расчета этих взносов. Отчитываться и платить теперь нужно совершенно иначе и в другие сроки. Цель таких изменений – упростить работодателям начисление и оплату таких взносов.

В этой статье мы рассмотрим всё, что касается страховых отчислений, которые компании платят за работников в 2023 году.

Какие изменения произошли

В 2023 году вступили в силу два важных изменения в порядке администрирования страховых взносов:

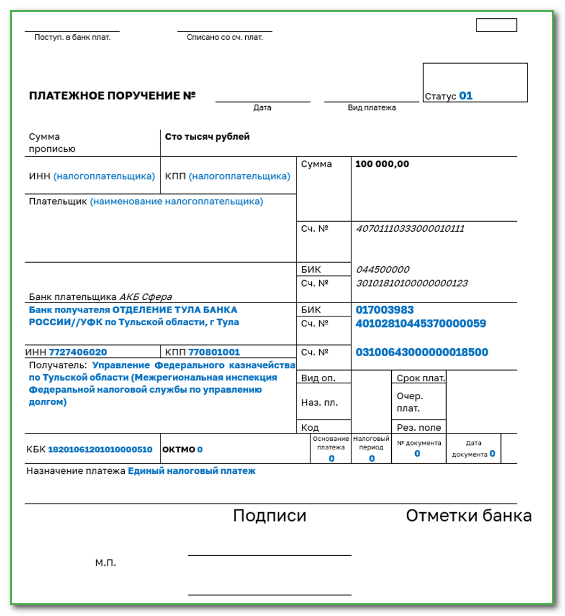

- Введение единого налогового платежа (ЕНП) для всех видов страховых взносов, кроме взносов на травматизм. ЕНП объединяет разные платежи по налогам в общую сумму.

- Введение отчета «Персонифицированные сведения о физлицах», заменяющего отчет СЗВ-М.

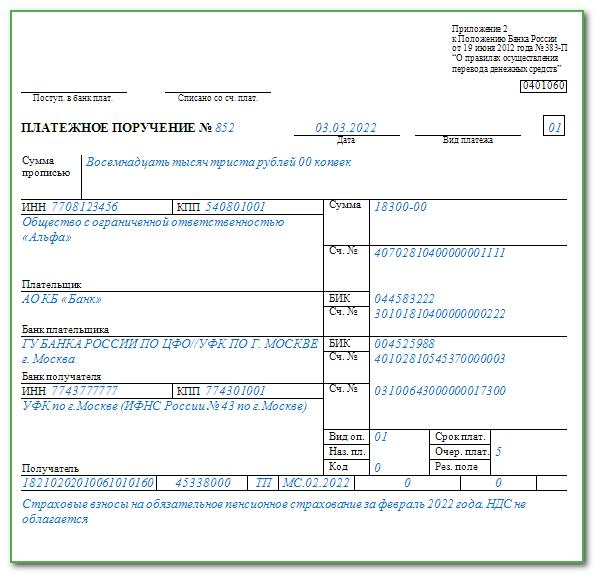

До 2023 года взносы по всем видам страхования платили только за сотрудников на трудовых договорах. С подрядчиков на договорах ГПХ платились взносы только на пенсию и медицину. Теперь подрядчики также становятся застрахованными лицами в системе социального страхования, а работодатели должны уплачивать за них взносы на соцстрахование в общей сумме.

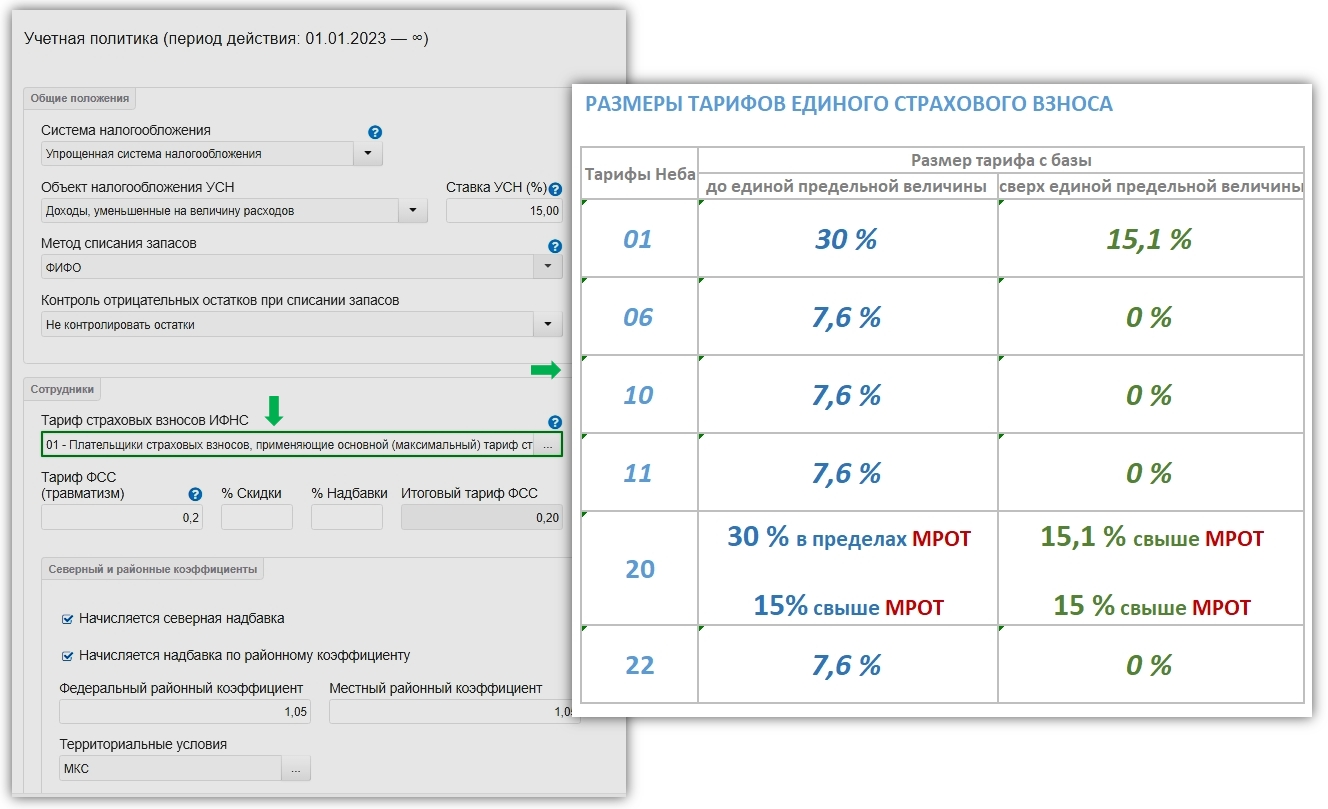

В результате всех этих изменений отпала необходимость в отдельных тарифах на разные виды страхования. Работодатели теперь начисляют страховые взносы за работников по единому тарифу. При этом итоговая сумма взносов не изменилась, изменился только порядок расчета.

Сколько нужно будет платить

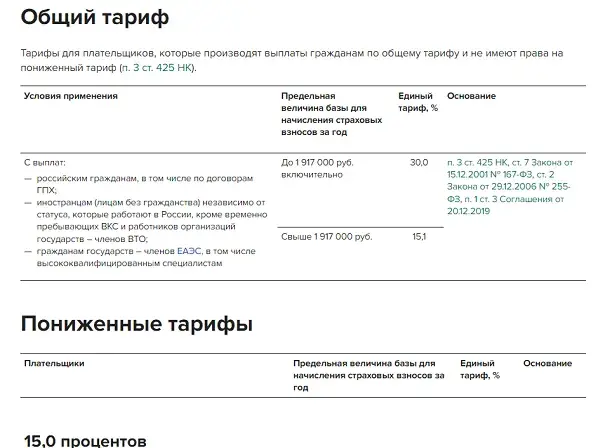

Раньше существовали разные тарифы для страховых взносов, такие как ОПС (пенсионное страхование) – 22%, ОМС (медицинское страхование) – 5,1%, и ВНиМ (временная нетрудоспособность и материнство) – 2,9%.

Предельная база для взносов в 2023 году равна 1 917 000 рублей.

Расчет налогов с зарплаты производится нарастающим итогом с начала года. Если сумма начислений по одному сотруднику превышает предельную базу, то начиная с того же месяца применяется тариф 15,1%.

См. также

Пример расчета взносов для МСП в 2023 году

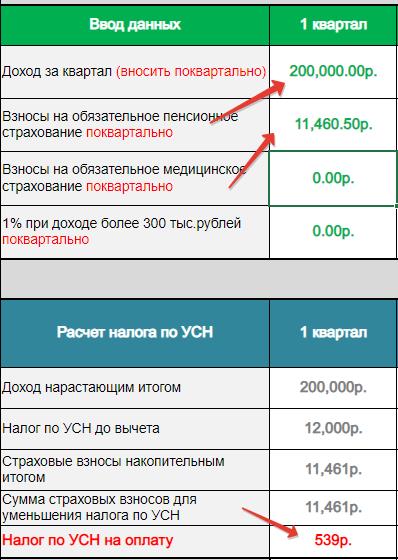

Для наглядности представим пример расчета страховых взносов для МСП в 2023 году:

Предположим, у нас есть МСП, которое выплачивает зарплату своему сотруднику в размере 100 000 рублей в месяц. Рассчитаем страховые взносы для этого сотрудника:

Страховой взнос = Зарплата * Тариф

Страховой взнос = 100 000 рублей * 30% (единый тариф) = 30 000 рублей

Если годовая выплата сотруднику превышает предельную базу 1 917 000 рублей, то тариф снижается до 15,1%. В примере с МСП это не имеет значения, так как годовая выплата не превышает предельную базу.

Таким образом, МСП должно выплачивать страховой взнос в размере 30 000 рублей для своего сотрудника согласно единому тарифу на 2023 год.

Вывод

В 2023 году введены изменения в порядке начисления и оплаты страховых взносов за работников. Вместо отдельных тарифов на разные виды страхования, теперь действует единый тариф, который применяется к единой базе. Предельная база для расчета взносов также изменилась.

Работодатели должны учесть эти изменения при расчете страховых взносов для своих сотрудников. В примере с МСП мы рассчитали страховой взнос в размере 30 000 рублей для единого тарифа на 2023 год.

Эти изменения направлены на упрощение процесса начисления и оплаты страховых взносов, что облегчит задачу работодателям.

Что нам скажет Википедия?

Страховая премия (также брутто-премия) (страховой взнос, страховой платёж) — плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом. Страховая премия зависит от страховой суммы и брутто-ставки страхового тарифа, иногда вычисляясь как произведение последних с учётом поправочных коэффициентов.

Страховая премия вносится страхователем единовременно авансом или частями в течение всего срока страхования (тогда части премии называют страховыми платежами или страховыми взносами). Оплата страховых взносов в течение длительного периода (от 5 до 20 лет и более) особенно характерна для полисов различных видов страхования при страховании жизни (личном страховании).

Несвоевременная оплата страховых взносов может повлечь прекращение действия договора страхования.

Вся страховая премия (брутто-премия) состоит из нетто-премии (из неё формируются страховые резервы) и нагрузки (из которой выплачиваются агентские и брокерские комиссии, осуществляются расходы на ведение дела, предупредительные расходы, формируется прибыль).

В 2020 году страховые компании России собрали 1,539 трлн руб. страховых премий, в 2019 году — 1,485 трлн руб.

Таблица «Сборы страховой премии страховщиками России по годам»:

Год Сборы страховой премии, трлн руб. 2015 1,27 2016 1,36 2017 1,42 2018 1,49 2019 1,485 2020 1,539 Источник: