В статье рассматриваются возможности рефинансирования микрозаймов, преимущества этой услуги и рекомендации по выбору микрофинансовой организации. Также описаны требования к заемщикам и процедура оформления.

Cодержание

Рефинансирование кредитов с просрочками и задолженностью в других банках – это действующая мера, предполагающая смену кредитора и текущих условий по договору. Оно позволяет снизить ежемесячные платежи по займу и существенно уменьшить финансовую нагрузку на клиента. Учитывая востребованность этой услуги, многие банки предлагают выгодные программы, включая предложения для клиентов с просроченной задолженностью.

Условия предоставления рефинансирования

Рефинансирование кредита с просроченной задолженностью подразумевает выдачу нового займа для выплаты старого. Это возможно благодаря снижению годовой процентной ставки и увеличению срока кредитования, что позволяет заемщику не только покрыть текущие просрочки, но и вносить ежемесячные платежи согласно графику.

Когда можно рассчитывать на рефинансирование?

- Если клиент находится вне установленного графика как минимум 14 дней от даты платежа.

- Максимальное количество дней неуплаты по просроченному кредиту не должно превышать 80 дней.

Финансовые учреждения рефинансируют задолженности по различным видам займов, включая:

- потребительским займам;

- ипотечным кредитам;

- кредитным картам;

- кредитам наличными.

Договор можно оформить на срок от 1 месяца до 30 лет с годовой процентной ставкой от 2.5%. Выдача средств осуществляется на счет заемщика, а на одобрение заявки уходит от 1 до 5 дней. Моратории на частичное и полное досрочное погашение отсутствуют.

Требования к заемщикам

Чтобы получить средства на рефинансирование, клиент должен соответствовать следующим требованиям:

- Гражданство РФ;

- Постоянный доход;

- Возраст до 75 лет;

- Наличие постоянной или временной прописки на территории банка.

См. также

Процедура оформления рефинансирования

Чтобы получить данные средства, необходимо подать в банк следующие документы:

- паспорта гражданина РФ;

- СНИЛС;

- документы о доходах (по запросу банка);

- дополнительные документы по требованию банка.

Заявку можно подать онлайне или непосредственно в отделении банка. Рекомендуется заранее изучить программы, что предлагает банк, и использовать кредитный калькулятор для расчета суммы ежемесячного платежа.

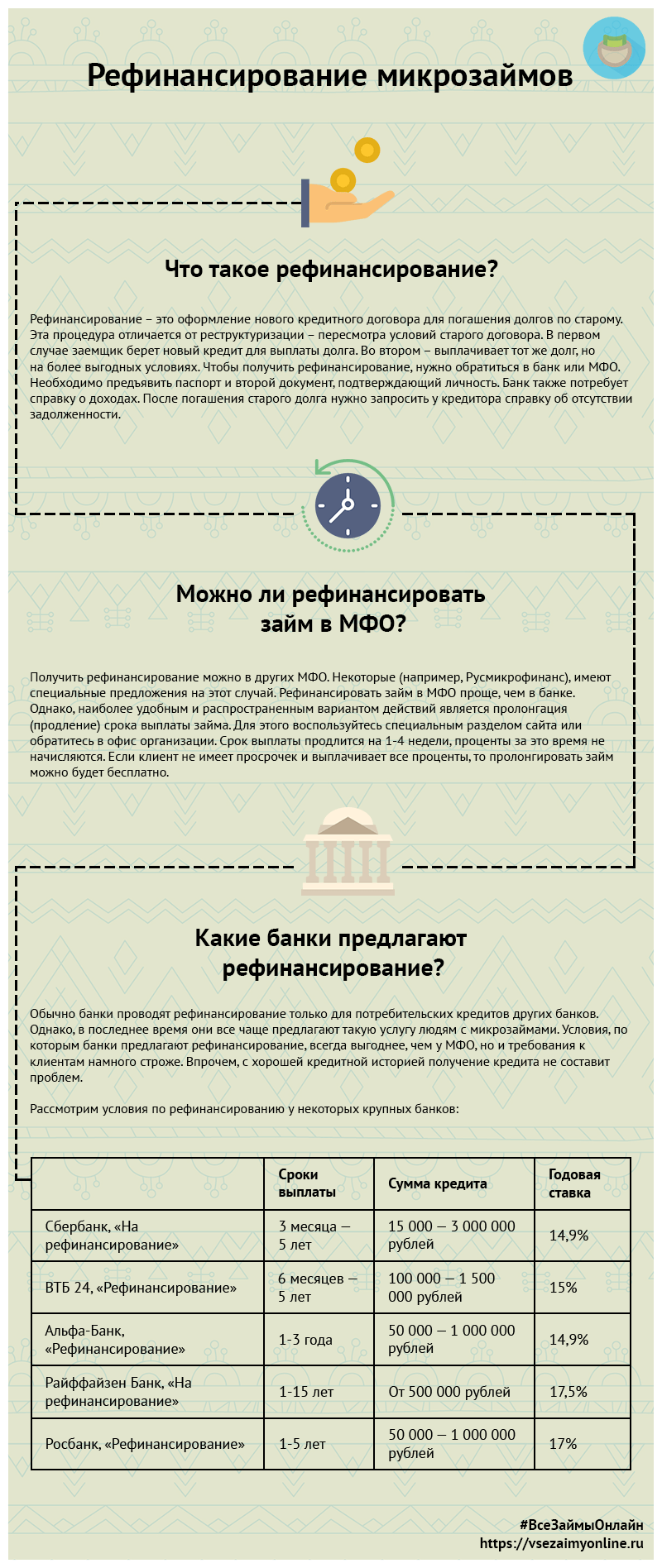

Рефинансирование микрозаймов

Рефинансирование микрозаймов позволяет закрыть долг по предыдущему займу, заключив новый договор с более выгодными условиями, как, например, сниженная процентная ставка или более длительный срок. Оно может быть проведено как в той же, так и в другой микрофинансовой организации (МФО).

Как оформить рефинансирование микрозаймов?

Для этого нужно:

- Выбрать МФО с выгодными условиями;

- Подготовить минимум документов, таких как паспорт и СНИЛС;

- При необходимости предоставить реквизиты для перечисления средств.

Выгоды рефинансирования микрозаймов

Основные преимущества включают:

- Снижение финансовой нагрузки;

- Уменьшение вероятности возникновения просрочек;

- Снижение общей суммы ежемесячных платежей.

Финансовый маркетплейс Банки.ру предлагает множество предложений от ведущих МФО и помогает выбрать наиболее выгодный вариант рефинансирования займов.

См. также

Где найти лучшие предложения?

Следует учитывать, что рефинансирование микрозаймов с просрочками не одобряется банками. Однако существуют банки, которые могут предложить потребительские кредиты для погашения микрозаймов. Ниже представлены варианты, которые могут оказаться наиболее выгодными:

| Банк | Процентная ставка | Срок кредита | Сумма кредита |

|---|---|---|---|

| Банк А | 12% | до 5 лет | до 1 млн руб. |

| Банк Б | 11% | до 3 лет | до 500 тыс. руб. |

| Банк В | 13% | до 7 лет | до 1.5 млн руб. |

Важно помнить, что получение потребительского кредита займет больше времени, чем рефинансирование микрозайма. Процесс может занять от 1 недели до нескольких месяцев, поэтому лучше начинать оформление заранее, заблаговременно до даты окончательного погашения микрозайма.