В данной статье рассмотрим возможности уменьшения налога по упрощенной системе налогообложения (УСН) на страховые взносы ООО. Учредителям и предпринимателям сотрудники не только несут определенную налоговую нагрузку, но и создают возможность снизить свои платежи в бюджет. Мы подробно рассмотрим этот процесс с примерами и инструкциями.

Cодержание

В данной статье рассмотрим возможности уменьшения налога по упрощенной системе налогообложения (УСН) на страховые взносы ООО. Учредителям и предпринимателям сотрудники не только несут определенную налоговую нагрузку, но и создают возможность снизить свои платежи в бюджет. Мы подробно рассмотрим этот процесс с примерами и инструкциями.

Что такое страховые взносы и как они облагаются налогом на УСН?

Страховые взносы представляют собой платежи на пенсионное, медицинское и социальное страхование физических лиц. Работодатели перечисляют взносы за своих работников, а индивидуальные предприниматели (ИП) – сами за себя. Учредители обществ с ограниченной ответственностью (ООО), если они не являются сотрудниками, страховые взносы за себя не платят.

Ставки страховых взносов варьируются в зависимости от различных факторов. Обычно для общего случая совокупный тариф составляет 30% от выплат работникам, а для малого и среднего предпринимательства (МСП) – 30% с выплаты в пределах минимального размера оплаты труда (МРОТ) и 15% – свыше МРОТ. Существует также страхование от травматизма и профессиональных заболеваний, ставка которого зависит от класса профессионального риска основного вида деятельности бизнеса.

На УСН налогом облагаются доходы от реализации товаров, работ, услуг, а также некоторые внереализационные доходы. Стандартная ставка на УСН "Доходы" составляет 6%, но она может быть снижена до 1% субъектами РФ. Другой вариант УСН предусматривает учет разницы между доходами и расходами, при этом ставка налога составляет обычно 15%, но может быть снижена до 5% в некоторых регионах.

Как уменьшить налог на страховые взносы для ООО и ИП?

Для уменьшения налога по УСН на страховые взносы для ООО и ИП необходимо следовать определенной процедуре. Рассмотрим примеры и инструкцию по каждому случаю.

Пример 1: ИП без сотрудников, применяющий УСН "Доходы"

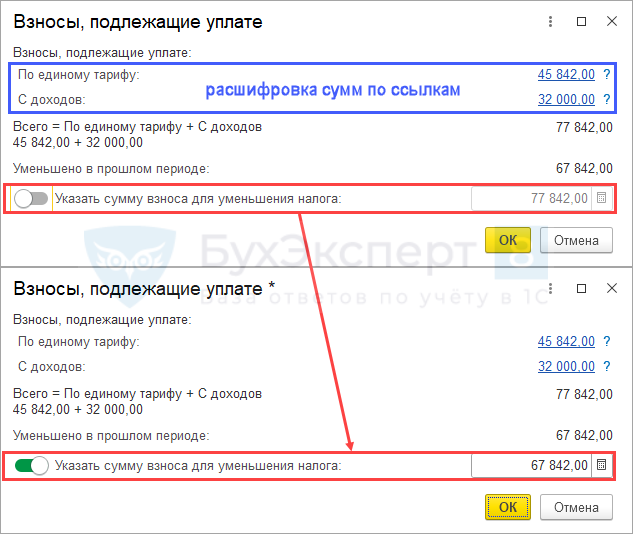

В данном примере предположим, что ИП без сотрудников применяет УСН с объектом "Доходы". В 2022 году ИП получил доход в размере 900 тыс. рублей и своевременно оплатил страховые взносы (1%) за этот год в размере 6 000 рублей ((900 тыс. рублей - 300 тыс. рублей) * 1%). Однако фиксированные страховые взносы за 2023 год в размере 45 842 рублей не были оплачены.

Сумма авансового платежа по УСН за 9 месяцев 2023 года, исходя из полученного дохода, составляет 70 000 рублей. В соответствии с Федеральным законом от 31.07.2023 года ИП имеет право уменьшить эту сумму на фиксированные страховые взносы за 2023 год в размере 45 842 рублей (6 000 рублей + 45 842 рубля).

Таким образом, с учетом уменьшения ИП должен заплатить авансовый платеж по УСН за 9 месяцев 2023 года в размере 18 158 рублей (70 000 рублей - 51 842 рубля).

Пример 2: ИП без сотрудников, применяющий УСН "Доходы"

В этом примере предположим, что ИП без сотрудников также применяет УСН с объектом "Доходы". В III квартале 2023 года ИП получил доход в размере 800 тыс. рублей, причем ранее доходов не было. Сумма исчисленного авансового платежа по доходам, полученным в III квартале 2023 года, составила 48 000 рублей.

Предварительный расчет суммы страховых взносов в размере 1% с доходов свыше 300 тыс. рублей составляет 5 000 рублей ((800 тыс. рублей - 300 тыс. рублей) * 1%).

С учетом нового порядка ИП может уменьшить сумму авансового платежа по УСН на фиксированные страховые взносы за 2023 год в размере 45 842 рублей, а также на часть суммы исчисленных страховых взносов с доходов свыше 300 тыс. рублей за 2023 год, срок уплаты которых составляет 1 июля 2024 года. При этом указанные суммы страховых взносов могут еще не быть оплачены.

В этом случае ИП может не оплачивать авансовый платеж по УСН за 9 месяцев 2023 года, так как вся сумма уменьшится на страховые взносы. Итоговая сумма авансового платежа составит 2 158 рублей (48 000 рублей - 45 842 рубля - 2 158 рублей).

См. также

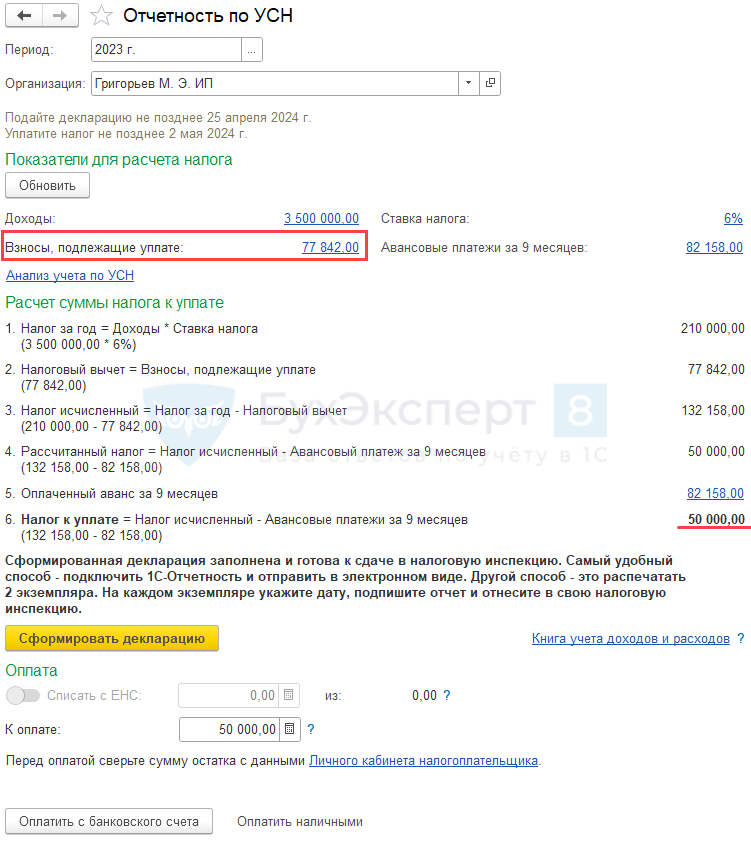

Как проверить уменьшение налога на страховые взносы по УСН?

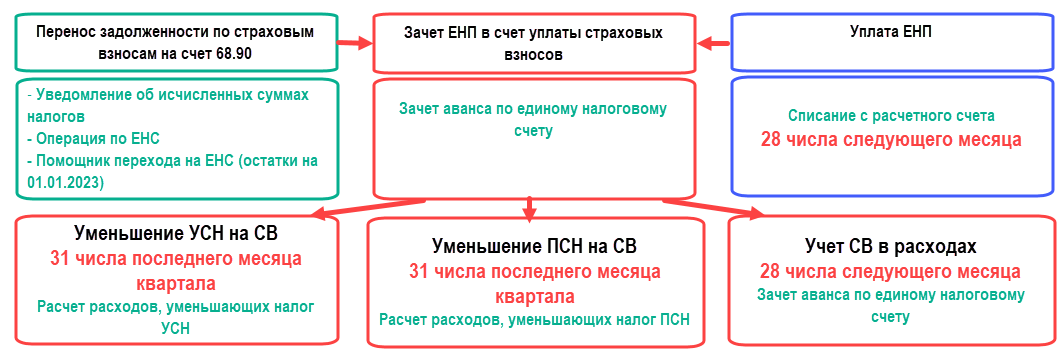

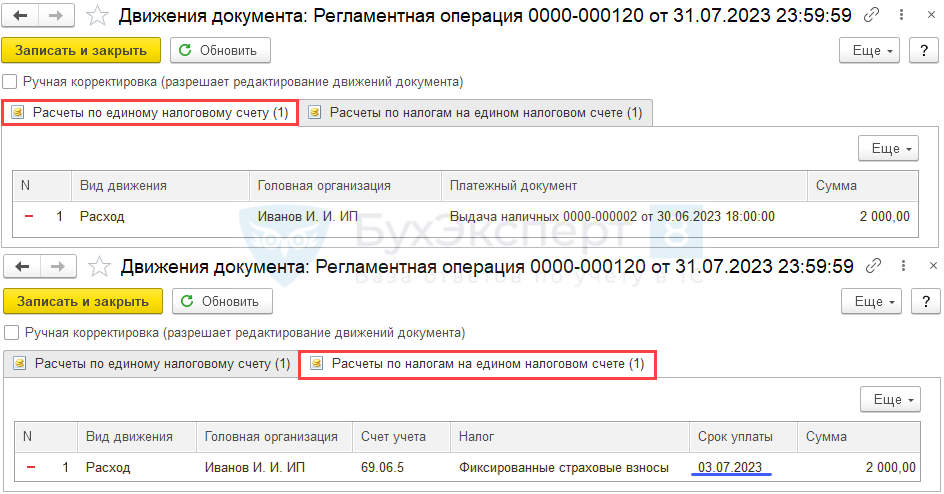

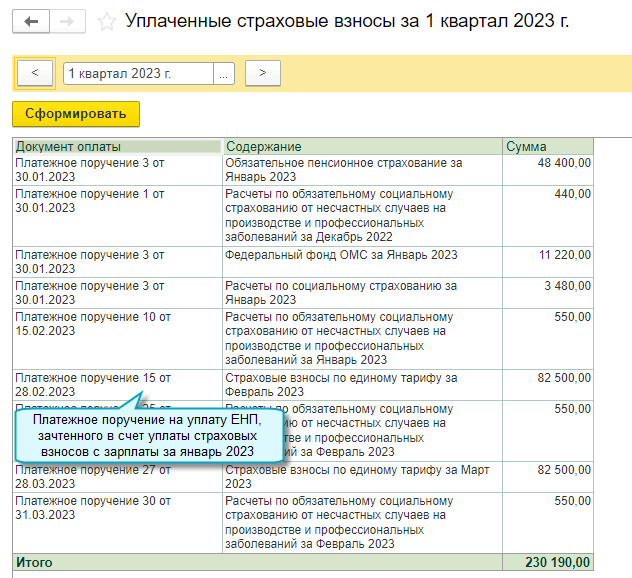

Проверить, как уплаченные страховые взносы уменьшили налог по УСН, можно с помощью раздела "Отчетность по УСН - Уплаченные страховые взносы" в программе учета. Пройдя по гиперссылке с суммой взносов, можно увидеть расшифровку за квартал.

Обратите внимание, что налогоплательщик может столкнуться с ситуацией, когда в помощнике по учету УСН будет отображена еще одна строка "в том числе признанные". Это может означать, что в отчетном периоде излишне уплаченные страховые взносы ошибочно отражены не на счете 68.90, а на счете 69. В таком случае необходимо проверить отражение платежей и исправить ошибки, если они возникли.

Заключение

Уменьшение налога по УСН на страховые взносы для ООО и ИП представляет собой эффективный способ снижения налоговой нагрузки для малого бизнеса. Следуя определенной процедуре и используя возможности, предусмотренные законодательством, учредители и предприниматели могут существенно сэкономить свои средства. Важно правильно применять соответствующие процедуры и следить за корректностью отражения платежей в учетной системе.

Что нам скажет Википедия?

Индивидуальные предприниматели уплачивают взносы по системе обязательного пенсионного страхования и обязательного медицинского страхования в федеральный и территориальный фонды, рассчитываемые от минимального размера оплаты труда, вне зависимости от дохода. С 2014 года, при превышении размера дохода в 300 тысяч рублей в год, уплачиваются взносы в пенсионный фонд России в размере 1 % от дохода за минусом 300 тысяч рублей. С 2012 года взносы в территориальный фонд ОМС отменены.