Узнайте, что такое налог и как он отличается от сборов. Регулирование и система налогообложения в России. Нормативы и последствия неуплаты налогов. Знакомство со структурой налогообложения и дополнительными обязательными платежами.

Cодержание

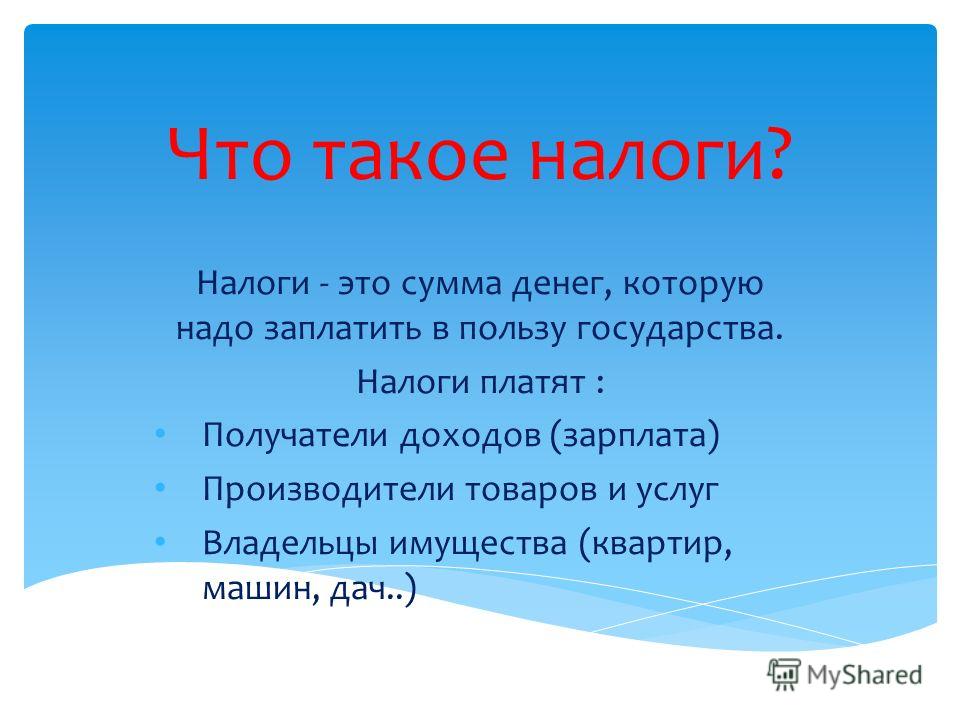

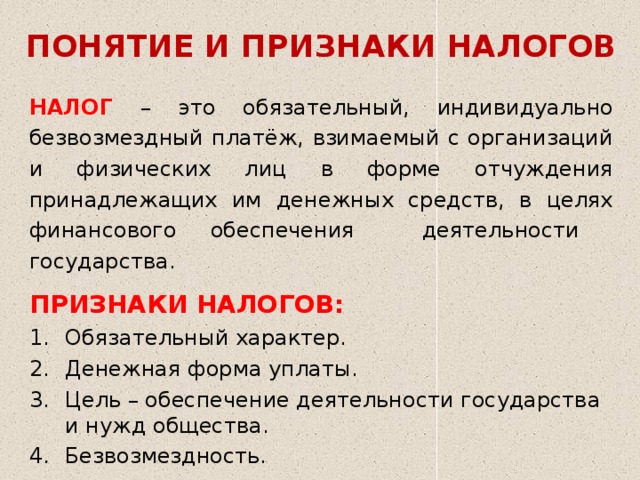

Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности средств, в целях финансового обеспечения деятельности государства и муниципальных образований.

Отличие налогов от сборов

Налоги следует отличать от сборов (пошлин), взимание которых является условием совершения в отношении их плательщиков определенных действий.

Регулирование и система налогообложения

Взимание налогов регулируется налоговым законодательством, которое определяет принципы, формы и методы установления, изменения, отмены, взимания и контроля налогов. Совокупность установленных налогов, а также эти принципы, формы и методы образуют налоговую систему государства.

См. также

Цель налогового изъятия

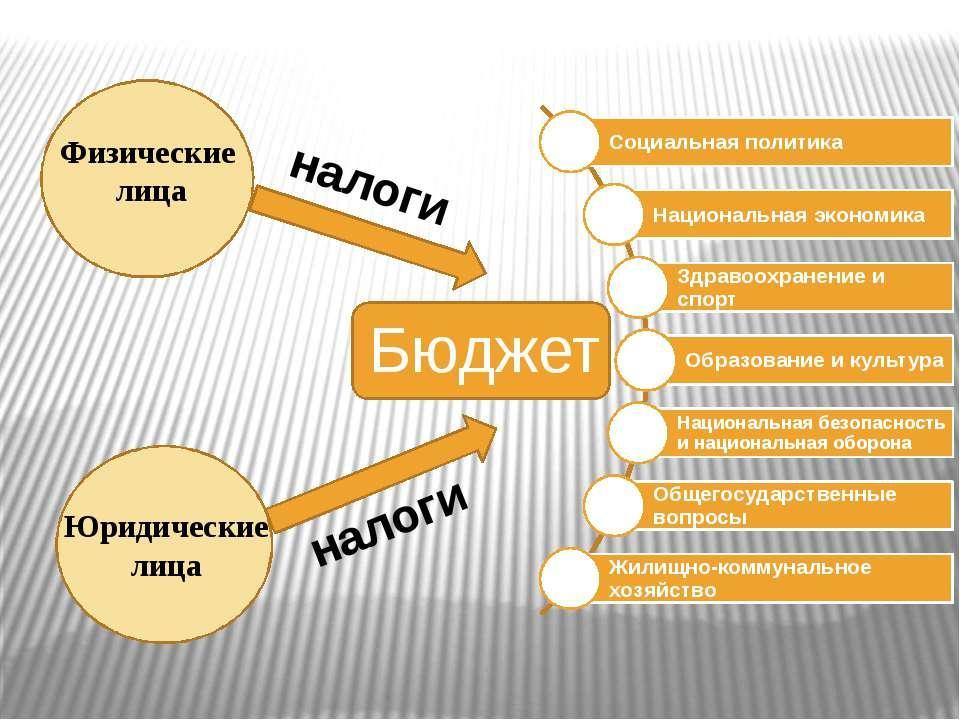

Налоги являются принудительным изъятием денежных средств с физических и юридических лиц государственными налоговыми структурами. Это изъятие необходимо для осуществления государством своих функций.

Доктринальные определения налога

- С. Ю. Витте: «Налоги – принудительные сборы (пожертвования) с дохода и имущества подданных, взимаемые в силу верховных прав государства ради осуществления высших целей государственного общежития».

- Я. Таргулов, русский советский экономист: «Налог есть такая форма доходов государства или каких-либо других общественно-принудительных единиц, когда эти доходы, получаемые с имущества граждан, являются односторонней их жертвой, без получения ими какого-либо эквивалента, вытекают из природы государства как органа власти и служат для удовлетворения общественных потребностей».

- К. Эебергrude, немецкий экономист: «Отношение плательщика к государству выставляет налог не как специальное вознаграждение за выгоды от принадлежности государству, а как обязанность гражданина, его жертву, вносимую им на поддержание и развитие целого».

- Ф. Б. Мильгаузен, русский финансист: «Податями и налогами в тесном смысле слова называются те пожертвования, которые подданные дают государству».

- Жан Симонд де Сисмонди (1819): «Налог – цена, уплачиваемая гражданином за полученные им наслаждения от общественного порядка, справедливости правосудия, обеспечения свободы личности и права собственности. При помощи налогов покрываются ежегодные расходы государства, и каждый плательщик налогов участвует таким образом в общих расходах, совершаемых ради него и ради его сограждан».

- Бу Свенссон: «Налог – это цена, которую мы все оплачиваем за возможность использовать общественные ресурсы для определенных общих целей, например, обороны и оказывать воздействие на распределение доходов и имущества между гражданами».

Структура налогообложения в России

На территории РФ применяется трехуровневая система налогообложения в зависимости от территории действия налога:

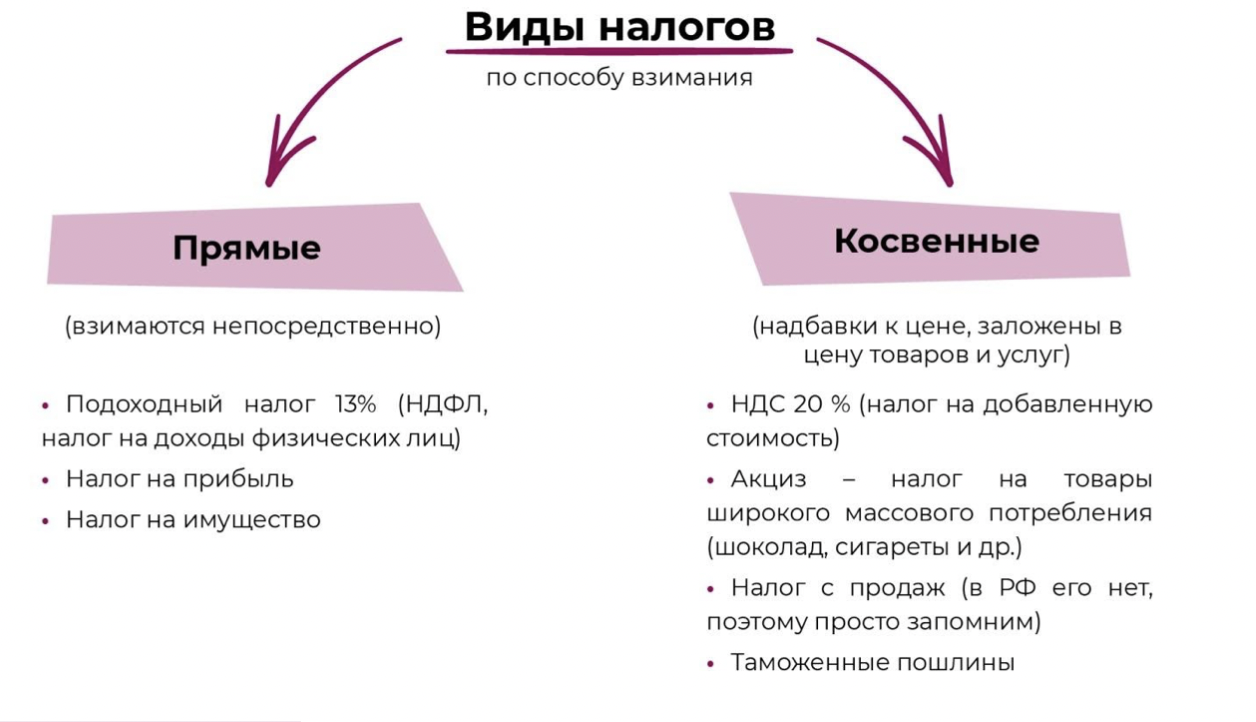

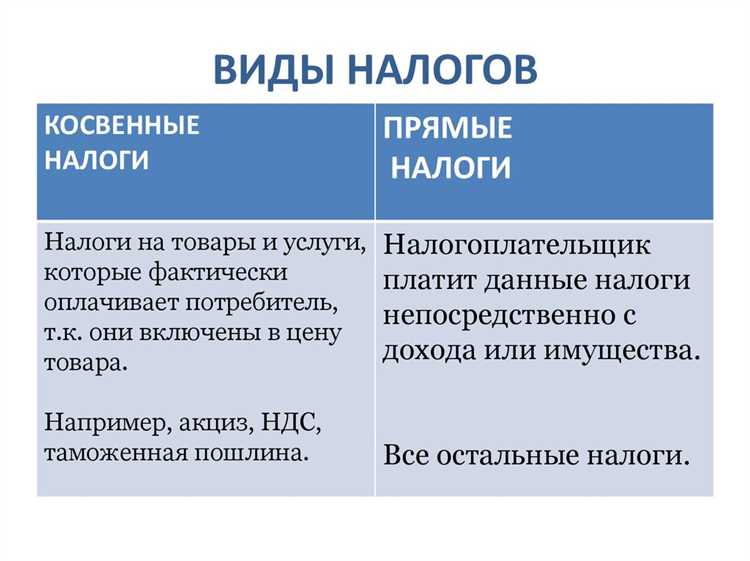

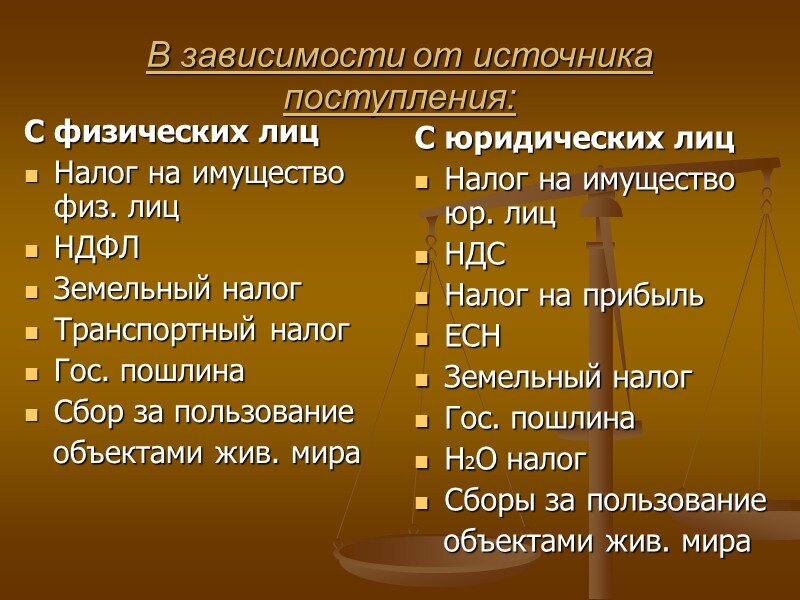

- Федеральными являются налоги, обязательные к уплате на всей территории РФ. К ним относятся налог на добавленную стоимость, акцизы, налог на доходы физических лиц, налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, налог на дополнительный доход от добычи углеводородного сырья.

- Региональными являются налоги, обязательные к уплате на территории субъектов РФ. В их число входят налог на имущество организаций, налог на игорный бизнес, транспортный налог.

- Местными налогами являются обязательные платежи на территории муниципальных образований, такие как земельный налог и налог на имущество физических лиц.

Нормативы отчисления каждого вида налогов по уровням бюджетной системы закрепляются в Бюджетном кодексе РФ. При утверждении каждого бюджета на очередной финансовый год порядок и нормативы отчислений по некоторым видам налогов могут меняться.

См. также

Дополнительные обязательные платежи

Наравне с налогами, обязательными платежами являются сборы и страховые взносы на обязательное пенсионное, социальное и медицинское страхование.

Последствия неуплаты налогов

Если не платить налоги, возможны следующие последствия:

- Штрафные санкции и пеня в виде увеличенных сумм налоговых платежей;

- Запрет на совершение определенных действий, связанных с бизнесом или имуществом;

- Судебные разбирательства и возможные административные и уголовные санкции в случае уклонения от уплаты налогов.

В целом, плата налогов является обязательным и важным элементом финансового обеспечения государства и муниципальных образований, позволяющим осуществлять различные функции и программы на благо общества.

Что нам скажет Википедия?

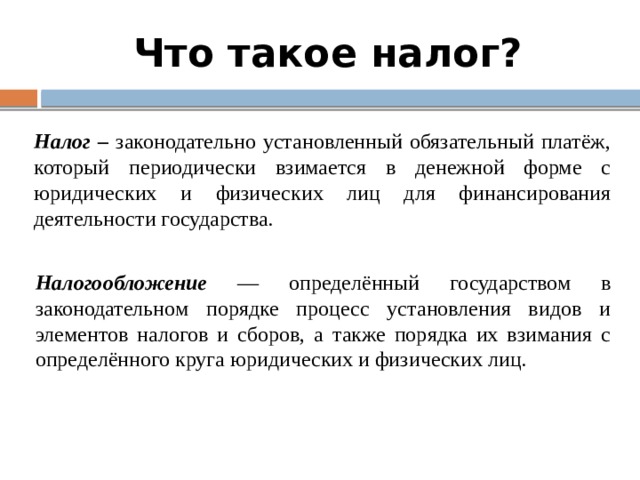

Налог — обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности средств, в целях финансового обеспечения деятельности государства и муниципальных образований.

Налоги следует отличать от сборов (пошлин), взимание которых является условием совершения в отношении их плательщиков определённых действий.

Взимание налогов регулируется налоговым законодательством. Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства.

Под налогом понимается принудительное изъятие государственными налоговыми структурами денежных средств с физических и юридических лиц, необходимое для осуществления государством своих функций.