Узнайте, что такое НДФЛ и кто обязан его уплачивать. Расшифровка НДФЛ, налоговые ставки, плательщики и процедура уплаты налога. Подробности в статье на ПингвинКапитал.

Cодержание

НДФЛ расшифровывается как «налог на доходы физических лиц», и часто его называют подоходным налогом. Налогообложение регулируется Главой 23 НК РФ. По ней НДФЛ в России применяется для всех физических лиц, а уплата налога на доходы физических лиц является строгим обязательством. Таким образом, практически каждый человек на территории нашей страны сталкивается с процедурой уплаты налогов.

Кто и за что должен уплачивать НДФЛ

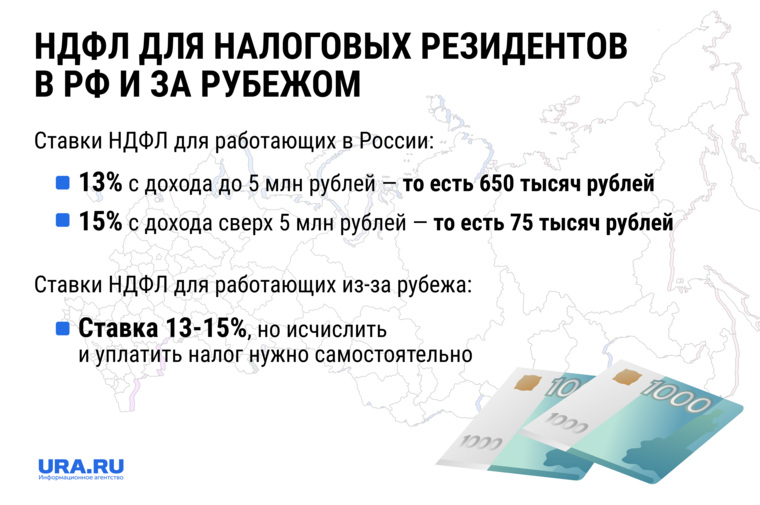

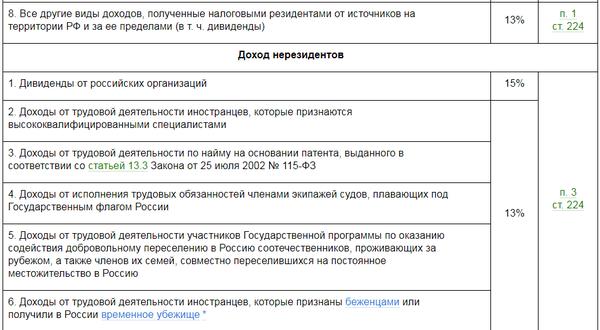

Плательщиками являются физические лица как с российским, так и с иностранным гражданством, как резиденты РФ, так и нерезиденты. Налоговый статус влияет на размер налога, всего же существует пять различных ставок: от 9% до 35%. Основная ставка НДФЛ в России равна 13%.

Конечная ставка НДФЛ зависит от налогового статуса физического лица — является ли он резидентом РФ; вида дохода: заработная плата от работодателя, доход в виде призов, дивидендов и так далее.

С каких доходов платится 13% НДФЛ:

- Заработная плата;

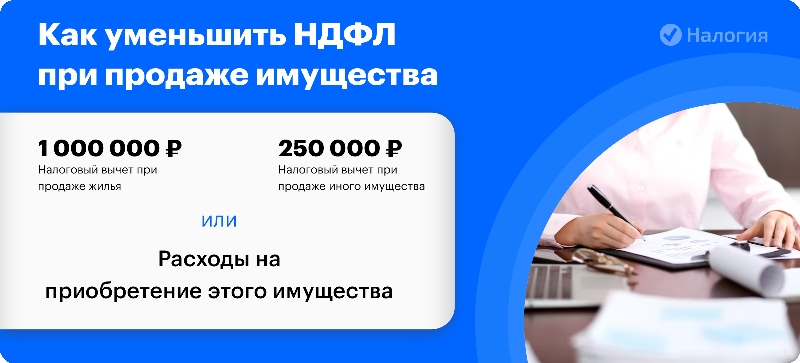

- Доходы от продажи имущества;

- Призы и выигрыши;

- Дивиденды;

- Другие виды доходов.

Во всех этих случаях налогоплательщику следует отчитаться перед надзорным органом и уплатить 13%. Для этого необходимо заполнить 3-НДФЛ и в установленные законом сроки передать в ФНС.

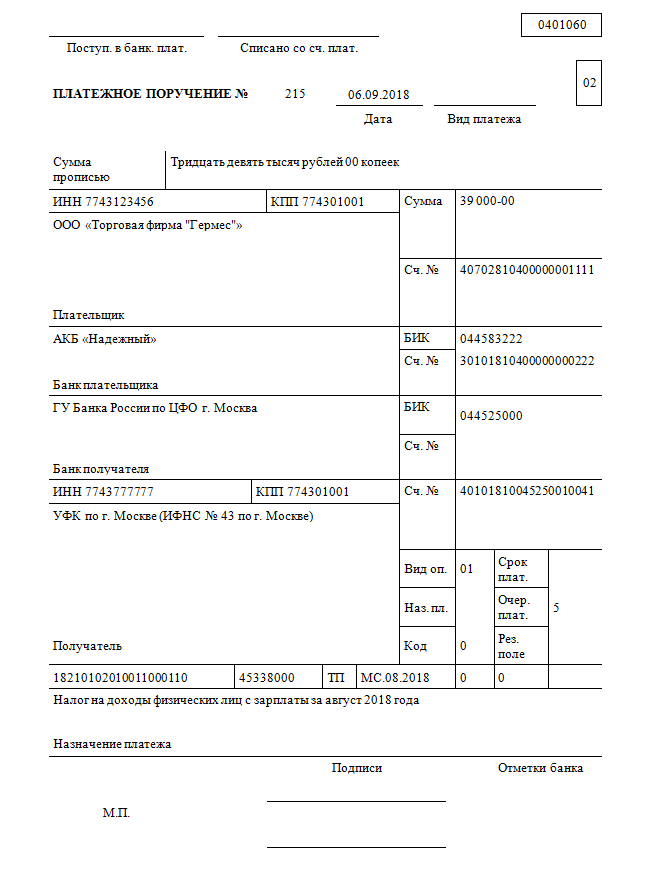

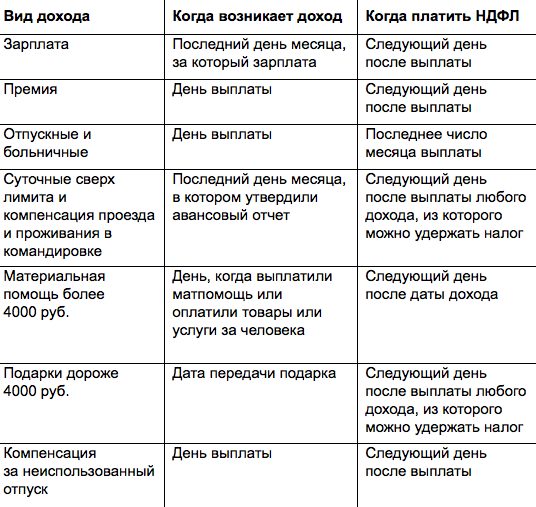

Важно! Подоходный налог в России применяется почти ко всей прибыли, полученной физическим лицом. Удержанием НДФЛ и его уплатой в пользу государства занимается налоговый агент, чаще всего это работодатель. Если агента нет, то налогоплательщик должен самостоятельно подать налоговую декларацию и уплатить налог.

Кто такой налоговый резидент, и зачем это знать

Налогообложение доходов физических лиц зависит от статуса резидента. В России к налоговым резидентам относятся те, кто постоянно проживает в стране и проводит на ее территории не менее 183 дней в течение 12 месяцев, идущих подряд. Гражданство на статус не влияет.

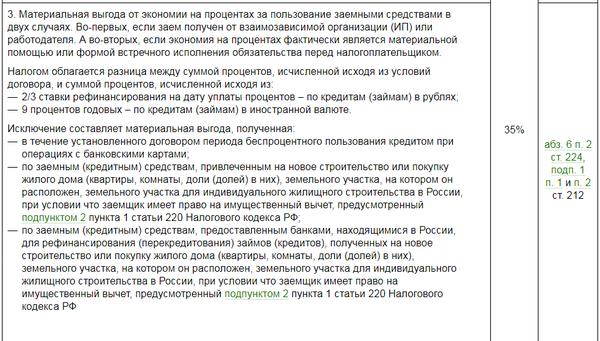

От наличия или отсутствия резидентства зависит список налогооблагаемых источников, ставка для расчета и право на вычеты. По этой причине при частых поездках за рубеж проверяйте свой налоговый статус на конец года. Нерезидент не имеет права на налоговый вычет, а также уплачивает налог на прибыль физических лиц в повышенном размере.

См. также

В каком случае подается единая упрощенная налоговая декларация?

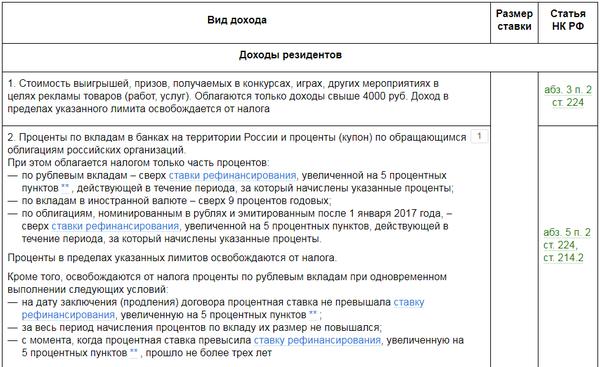

Ставка НДФЛ для резидентов

Для резидентов существуют четыре налоговые ставки: 9%, 13%, 15% и 35%. Облагаются налогом доходы как от российских источников, так и от зарубежных.

Чаще всего используется ставка 13%. Например, при получении зарплаты по месту работы или прибыли после продажи имущества.

Как рассчитывается НДФЛ

НДФЛ считается в процентном соотношении ко всем заработанным деньгам. В России налог на доходы физических лиц в основном составляет 13% от всей прибыли за месяц для резидентов, 30% для нерезидентов.

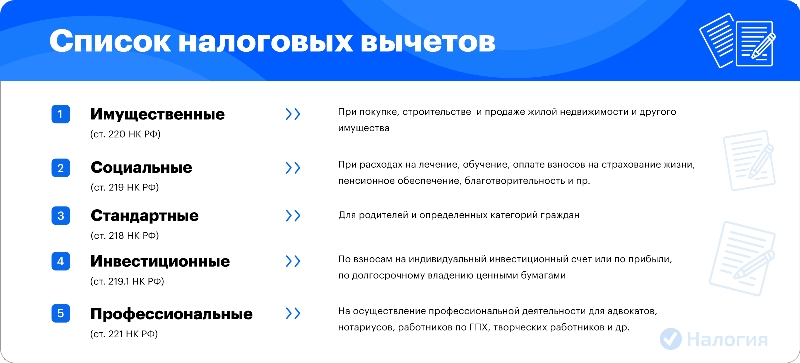

Для стандартного 13% НДФЛ действует налоговый вычет. Иными словами, если вы потратили деньги на покупку недвижимости, лечение или образование, то часть этих денег вам вернет государство.

Деньги от НДФЛ направляются в казну области и тратятся на ее улучшение. Если юридически ваш работодатель находится в определенной области, то и налоги он платит в бюджет этой области.

Налоговые ставки и сроки подачи декларации могут изменяться, поэтому важно следить за актуальной информацией и своевременно соблюдать требования налоговых органов.

Что нам скажет Википедия?

Налогоплательщиками налога на доходы физических лиц согласно статье 207 НК РФ признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Объектом налогообложения (статья 209 НК РФ) признаётся доход, полученный налогоплательщиками:

- от определенной трудовой деятельности;

- от предоставления имущества во временное пользование или во владение;

- от предоставления имущества в аренду;

- от предоставления услуг;

- от продажи имущества;

- от обмена имущества;

- от использования права на добычу полезных ископаемых, права собственности на недвижимость и другие права;

- от предоставления имущества в займ;

- от предоставления имущества в безвозмездное пользование;

- от воспользования имуществом в других случаях;

- от получения страховой выплаты;

- от получения пенсии, стипендии, паевого взноса и выплаты в других случаях.

При определении налоговой базы (статья 210 НК РФ) учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Налоговый период регламентируется статьёй 216 НК РФ и составляет календарный год. Налоговые вычеты по налогу на доходы на физических лиц делятся на: стандартные, социальные, имущественные и профессиональные.

Основная налоговая ставка — 13 %. Применяется в том числе для доходов:

- от трудовой деятельности;

- от предоставления имущества в аренду;

- от предоставления услуг;

- от продажи имущества;

- от обмена имущества;

- от использования права на добычу полезных ископаемых, права собственности на недвижимость и другие права;

- от предоставления имущества в займ.

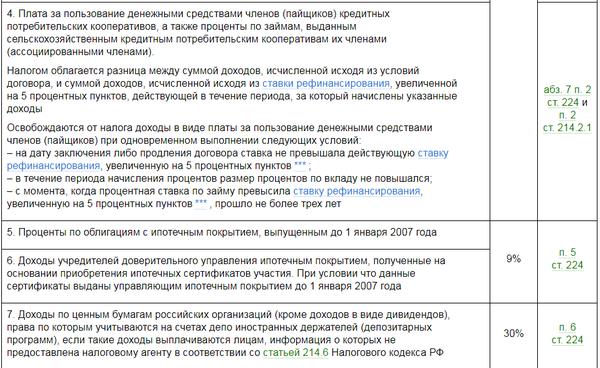

Некоторые виды доходов облагаются по другим ставкам:

- 35 % в случае, если:

- физическое лицо находится на территории Российской Федерации менее 183 дней в течение 12 месяцев;

- физическое лицо является резидентом особой налоговой юрисдикции;

- доход получен в виде денежных средств, ценных бумаг или имущества, закрытыми в предписанном порядке счета, депозита.

Юрист и депутат Вячеслав Марков объяснял ставку налога следующим образом:

«13 % — это не случайная цифра. Она рассчитана на стимулирование оттока физических лиц из тени и перевода доходов в официальный оборот.»