Узнайте, кто обязан уплачивать налог на доходы физических лиц (НДФЛ) в России и какие доходы подлежат его обложению. В статье рассказывается о налоговых ставках и налоговом резидентстве, а также о том, какие доходы не облагаются налогом.

Cодержание

Налогообложение физических лиц в России осуществляется через налог на доходы физических лиц (НДФЛ). В соответствии с Главой 23 Налогового кодекса Российской Федерации, НДФЛ применяется к каждому физическому лицу, являющемуся резидентом или нерезидентом РФ, независимо от их гражданства. Уплата налога на доходы физических лиц является обязательной и регулируется законодательством.

Кто и за что должен уплачивать НДФЛ?

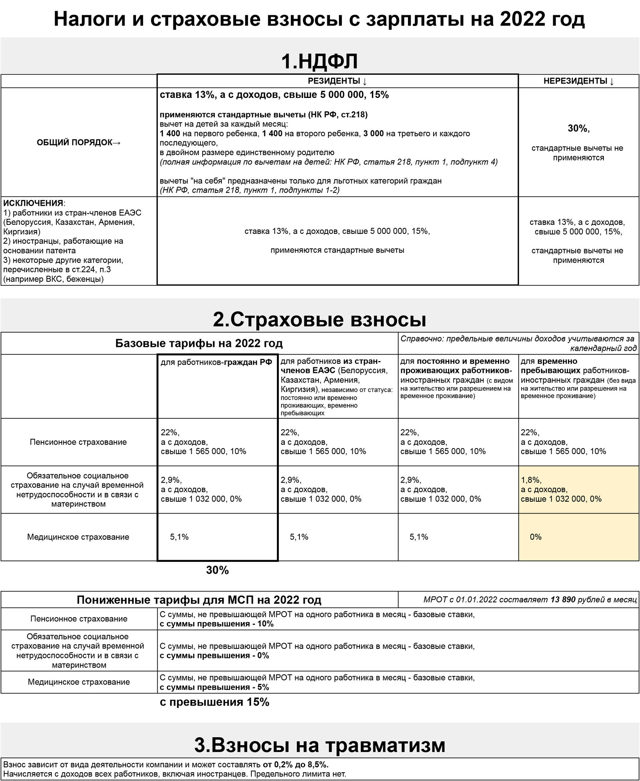

Плательщиками НДФЛ являются как физические лица с российским гражданством, так и иностранные граждане, резиденты и нерезиденты РФ. Размер налога зависит от налогового статуса и может варьироваться от 9% до 35%. Основная ставка НДФЛ в России составляет 13%.

Окончательная ставка налога определяется налоговым статусом физического лица, таким как резидентство РФ, а также видом дохода, например, заработная плата от работодателя, призы, дивиденды и другие.

Какие доходы облагаются НДФЛ 13%?

В России налог на доходы физических лиц в размере 13% облагается следующими видами доходов:

- Заработная плата от работодателя;

- Доходы в виде призов;

- Дивиденды;

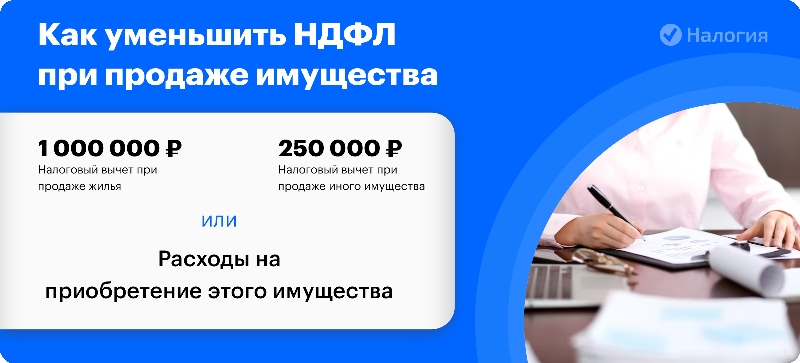

- Продажа имущества и другие.

Все эти виды доходов требуют от налогоплательщика подачи декларации и уплаты 13% НДФЛ в установленные сроки. Для этого необходимо заполнить форму 3-НДФЛ и представить ее в ФНС.

Однако, согласно статье 217 Налогового кодекса РФ, существуют доходы, которые не подлежат налогообложению.

Важно отметить, что практически все доходы, полученные физическим лицом, облагаются налогом на доходы физических лиц. Обязанность по удержанию и уплате НДФЛ в пользу государства обычно лежит на налоговых агентах, чаще всего на работодателях. Однако, если налогового агента нет, то сам налогоплательщик должен самостоятельно заполнить налоговую декларацию и уплатить налог.

См. также

Кто такой налоговый резидент и зачем это важно?

Налогообложение доходов физических лиц зависит от налогового резидентства. В России налоговыми резидентами считаются лица, которые постоянно проживают на территории страны и проводят там не менее 183 дней в течение 12 месяцев.

Налогооблагаемые источники, ставки налога и право на налоговые вычеты зависят от наличия или отсутствия налогового резидентства. Поэтому важно проверять свой налоговый статус при частых поездках за рубежом. Нерезиденты не имеют права на налоговые вычеты и уплачивают налог на прибыль физических лиц в повышенном размере.

Ставки НДФЛ для резидентов

Для налоговых резидентов установлены четыре налоговые ставки: 9%, 13%, 15% и 35%. Налогом облагаются доходы как от российских источников, так и от иностранных.

Ставка 13% является наиболее распространенной. Например, при получении заработной платы или прибыли от продажи имущества.

Повышение ставки НДФЛ до 15% в 2023 году

С 2023 года ставка НДФЛ увеличена до 15% для некоторых налогоплательщиков. Ранее все работающие граждане платили 13% НДФЛ с доходов. Однако законодатели решили ввести прогрессивную шкалу налогообложения, учитывая различия в доходах.

Новый закон позволяет суммировать все доходы физического лица для целей налогообложения. Ставка 15% применяется к доходам, превышающим 5 миллионов рублей в год. При этом работодатель не обязан суммировать доходы от других источников, так как это будет делать налоговая инспекция.

См. также

Какие доходы облагаются НДФЛ 15% в 2023 году?

Ставка 15% НДФЛ применяется к следующим видам доходов:

- Заработная плата;

- Дивиденды;

- Продажа имущества;

- Инвестиции;

- Сдача в аренду имущества;

- Проценты по кредитам;

- Авторское вознаграждение;

- Доходы от лотерей и розыгрышей.

Повышенная ставка НДФЛ не применяется к доходам от продажи недвижимости и автомобилей, а также к подаркам и выплатам по страховым и социальным программам.

Что нам скажет Википедия?

Налогоплательщиками налога на доходы физических лиц согласно статье 207 НК РФ признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Объектом налогообложения (статья 209 НК РФ) признаётся доход, полученный налогоплательщиками:

- от выполнения работ, оказания услуг, выполнения работ по договору подряда, гражданско-правовому договору, договору поручения, договору комиссии, договору аренды, лицензионному договору и другим договорам;

- от осуществления предпринимательской деятельности;

- от продажи имущества (за исключением имущества, указанного в пункте 2.2 статьи 217 НК РФ);

- от инвестиций в доли (акции) общества или иного лица, в том числе от возмещения стоимости таких долей (акций), а также от получения доходов (выплат) в связи с реализацией прав по таким долям (акциям);

- от сдачи в аренду имущества, включая аренду недвижимого имущества и аренду гражданской авиации;

- от процентов, полученных по кредиту, займу, депозиту и другим договорам, предусматривающим уплату процентов;

- от авторского вознаграждения;

- от получения дивидендов;

- от получения выигрыша по лотерейным билетам и т. д.

При определении налоговой базы (статья 210 НК РФ) учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Налоговый период регламентируется статьёй 216 НК РФ и составляет календарный год. Налоговые вычеты по налогу на доходы на физических лиц делятся на: стандартные, социальные, имущественные и профессиональные.

Основная налоговая ставка - 13%. Применяется в том числе для доходов:

- от трудовой деятельности;

- от предпринимательской деятельности;

- от продажи имущества;

- от инвестиций;

- от сдачи в аренду имущества;

- от процентов по кредитам;

- от авторского вознаграждения;

- от получения дивидендов;

- от получения выигрыша в лотерею и прочие.

Некоторые виды доходов облагаются по другим ставкам:

- 35% в случае, если:

- налогоплательщик является резидентом особого экономического или налогового режима;

- налогоплательщик перечисляет доходы на счета, открытые в иностранных банках;

- налогоплательщик получает доходы от акций, выпущенных иностранными эмитентами;

- налогоплательщиком является физическое лицо, от имени которого деятельность осуществляется другими лицами.

Юрист и депутат Вячеслав Марков объяснял ставку налога следующим образом:

"Если мы пришли к выводу, что максимальная ставка не должна превышать 13%, это связано с тем, что налогоплательщик, платящий 20% или 30%, начинает задумываться, как уйти от уплаты налогов. А задача государства состоит в том, чтобы собрать максимальное количество налогов без ущерба для экономики. Из этого следует, что 13% - это оптимальная ставка, которая обеспечивает максимальную покупательную способность налогоплательщика без его легкомысленного переезда в другую страну".

В тот период похожей концепции придерживался и министр финансов Антон Силуанов, он считал, что в России 2010-х годов не имеет смысла поднимать ставку НДФЛ выше 13%, так как состоятельные граждане найдут способы ухода от дополнительных налогов, например, они могут вывести деньги из страны.

За введение с 1 января 2001 года вместо прогрессивной - плоской шкалы подоходного налога голосовали фракции: Единство, ЛДПР, Отечество — Вся Россия, Союз правых сил, КПРФ, Яблоко и группы: Регионы России, Народный депутат, Агропромышленная депутатская группа.

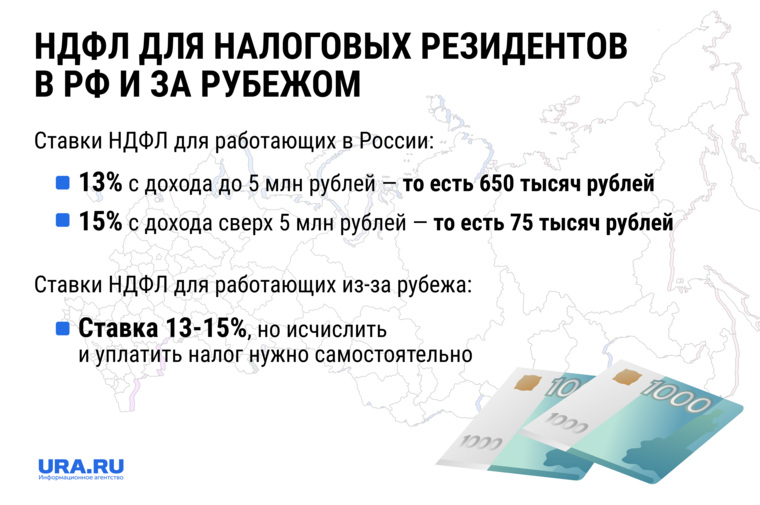

С 1 января 2021 года в России вновь введена прогрессивная ставка налога, а именно, на доходы физических лиц свыше 5 млн рублей она составляет 15% + 650 000 тысяч рублей.

Также надо помнить о налоге, выплачиваемом работодателем, то есть взимаемом с заработной платы ещё до её выдачи.