Узнайте, как считать НДС по ставке 20% от стоимости отгрузки. Формулы расчета и применение при повышении ставки НДС с 18 до 20 процентов. Важная информация для бухгалтеров и предпринимателей.

Cодержание

Три схемы расчета: как считать НДС по ставке 20% от стоимости отгрузки

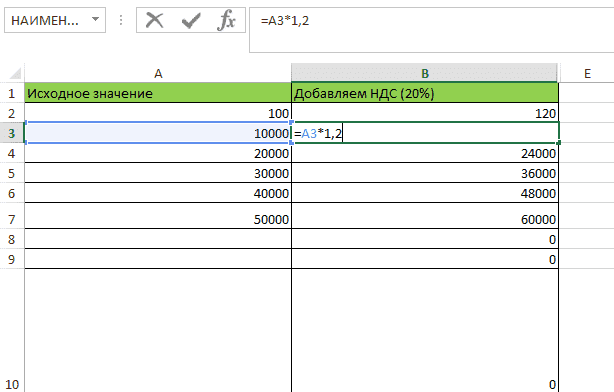

С повышением НДС с 18 до 20 процентов для бухгалтеров практически ничего не изменилось: в прежних расчетных формулах при каждом вычислении налога нужно применять новый размер ставки. Иначе стоимость отгруженных товаров или оказанных услуг окажется неправомерно заниженной. При этом все расчетные алгоритмы остались прежними.

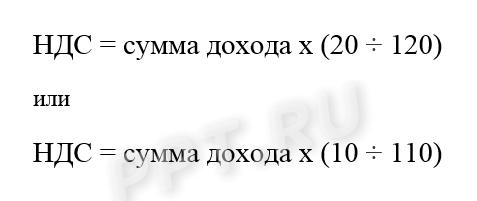

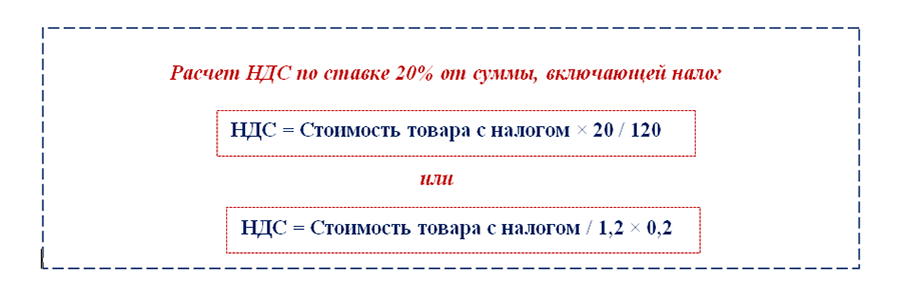

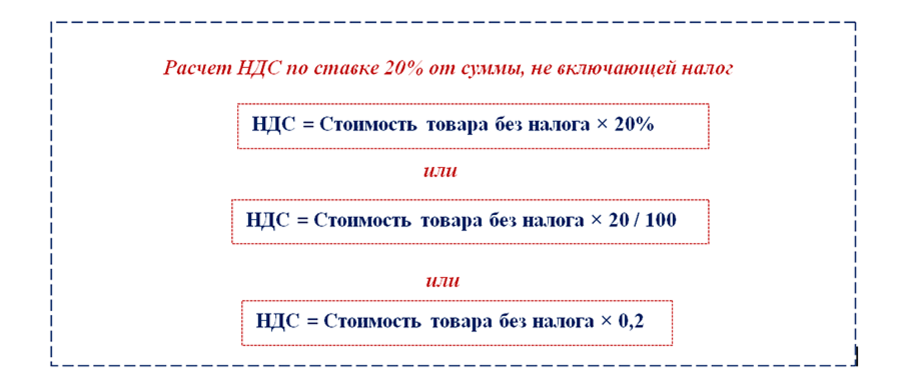

Как считать НДС 20% от суммы - формулы показаны на рисунке:

Фактически это три разновидности одной формулы расчета НДС по ставке 20 процентов. Основной расчетный принцип: стоимость товара без НДС умножается на ставку налога. Ставка может быть выражена в процентах (20%), в долях (0,2) или включать расчетную схему перевода процентов в долю (20% / 100%, 20 / 100). Итог вычислений по всем трем формулам будет одинаковым.

Пример 1:

В договоре между ООО «Металлист» и ПАО «Торговец» указана стоимость поставки металлических заготовок: 289 408 руб. (без налога). Данный вид продукции облагается налогом по ставке 20%. Бухгалтер ООО «Металлист» в день отгрузки партии оформила накладную и счет-фактуру, рассчитав налог и итоговую сумму с учетом налога:

НДС = 289 408 × 0,2 = 57 881,60 руб.

Стоимость партии заготовок с учетом налога (НДС = 20%):

289 408 + 57 881,60 = 347 289,60 руб.

Для проверки суммы налога были использованы две другие разновидности формулы:

НДС = 289 408 × 20% = 57 881,60 руб.

НДС = 289 408 × 20 / 100 = 57 881,60 руб.

Но в бюджет, как правило, нужно перечислить сумму значительно меньше расчетной. Как узнать сумму налога к уплате и отразить все начисления, в учете узнайте в готовом решении КонсультантПлюс. Если у вас нет доступа к справочно-правовой системе, получите временный демо-доступ. Это бесплатно.

Как рассчитать включенный в стоимость налог: расчет исходя из ставки 20 процентов

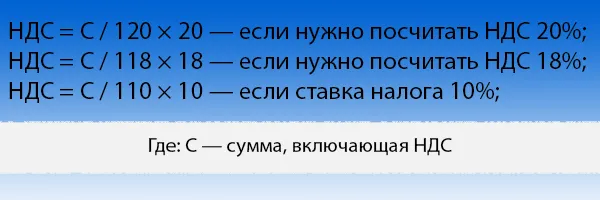

Другая формула расчета применяется в том случае, если необходимо выделить налог из суммы, уже включающей НДС. Такая необходимость может возникнуть при получении предоплаты (аванса) или при указании в договоре стоимости товара, включающей налог. Тогда расчет производится по следующей формуле:

НДС = С / 120 × 20

Где: С — сумма, включающая НДС.

Эта формула позволяет выделить сумму налога из общей стоимости и определить итоговую сумму без налога. Например, если общая сумма составляет 120 рублей, то НДС будет равен 20 рублей.

Пример 2:

ООО «Торговец» продает товары на сумму 1000 рублей, которая уже включает НДС. Ставка налога составляет 20%. Чтобы выделить сумму налога, мы используем формулу:

НДС = 1000 / 120 × 20 = 16,67 рублей (округляем до 2 знаков после запятой).

Таким образом, сумма НДС в данном случае составляет 16,67 рублей.

Важно отметить, что при расчете включенного в стоимость налога ставка НДС должна быть выражена в долях (0,2).

Заключение

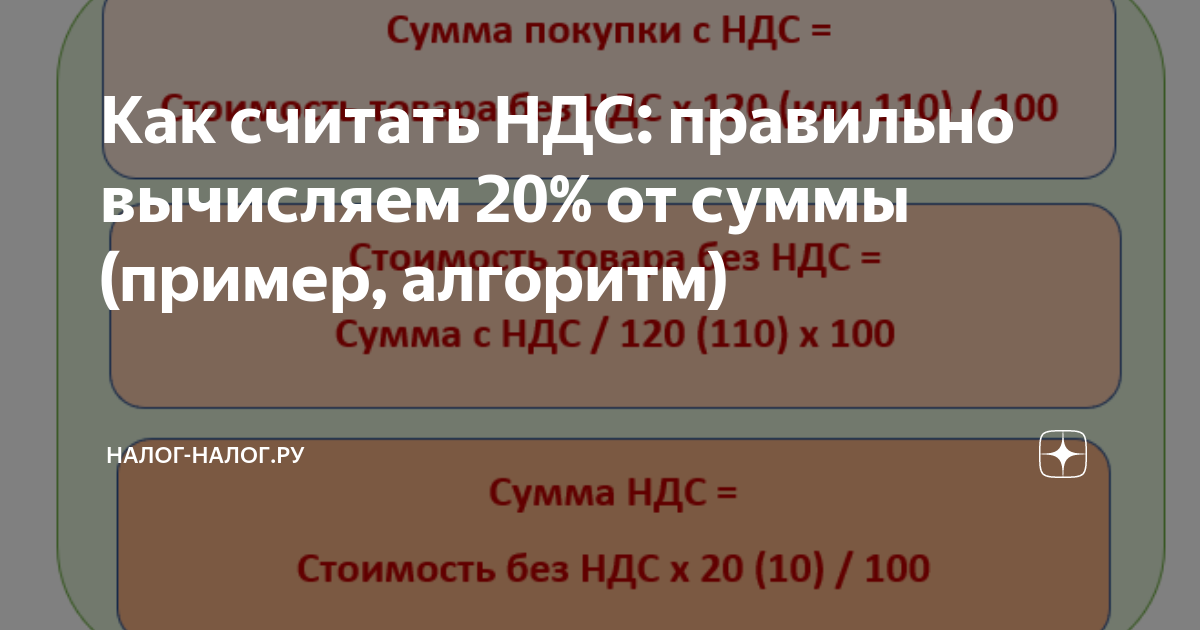

Подведем итоги. Сумма НДС 20% рассчитывается по формуле С × НДС / 100, где С представляет собой сумму без налога, а НДС — ставку налога (20%). Если нужно выделить налог из общей суммы, уже включающей НДС, используется формула НДС = С / 120 × 20. В обоих случаях результат расчета будет одинаковым.

Расчет НДС является важной задачей для бухгалтеров и предпринимателей. Правильный расчет поможет избежать ошибок и проконтролировать правильность итоговой суммы налога. Использование правильных формул и учет изменений в ставке налога позволит справиться с этой задачей эффективно и без проблем.

См. также

Что нам скажет Википедия?

Внешне (для покупателя) НДС напоминает налог с оборота или налог с продаж, то есть продавец добавляет его к стоимости продаваемых товаров или оказанию услуг. Однако в отличие от оборотных налогов или налогов с продаж, продавец при расчёте общей суммы своих обязательств перед бюджетом имеет право вычесть из суммы налога, полученной от покупателя, сумму налога, который он уплатил своему поставщику за облагаемые налогом товары или услуги. Считается, что этот налог является косвенным, а его бремя ложится в итоге не на торговцев, а на конечных потребителей товаров и услуг.

Такая система налогообложения (по сути, являющаяся модификацией налога с продаж) создана для решения нескольких задач.

Во-первых, распределение уплаты налога в бюджет между стадиями производственно-коммерческого цикла позволяет избежать каскадного эффекта, то есть многократного взимания налога с одной и той же стоимости. В современной экономике при производстве товаров или предоставлении услуг происходит множество затрат, поэтому наличие каскадного эффекта может привести к существенному увеличению суммы выплачиваемого налога.

Во-вторых, распределение обязанности по уплате налога в бюджет между различными налогоплательщиками позволяет минимизировать риски уклонения от налогообложения. В системе налога с продаж уклонение от налога розничным продавцом означает потерю всей суммы налога, в условиях НДС неуплата налога одним участником производственно-коммерческого цикла не исключает возможности получения этой же суммы на последующих стадиях производства (перепродажи). Это, естественно, не исключает полностью всех технологий уклонения от налогообложения.

В-третьих, НДС (в условиях современной экономики) позволяет «очистить» экспортируемые товары от национальных налогов и взимать косвенный налог по принципу «страны назначения». Не только освобождение от взимания НДС с экспортёра, но и возможность возмещения НДС, уплаченного экспортёром товара своим поставщикам, позволяет добиться того, что товары, экспортируемые из страны, применяющей НДС, будут полностью освобождены от национальных косвенных налогов и таким образом, национальное косвенное налогообложение не будет влиять на конкурентоспособность национального производства.