Расчет НДС является важной задачей для бухгалтерии предприятий, работающих по общей системе налогообложения. Некоторым начинающим предпринимателям процедура выделения НДС может показаться сложной, и ошибка в расчетах может иметь дорогостоящие последствия. В этой статье мы рассмотрим, как правильно посчитать НДС 20% от суммы и предоставим примеры расчетов.

Расчет НДС является важной задачей для бухгалтерии предприятий, работающих по общей системе налогообложения. Некоторым начинающим предпринимателям процедура выделения НДС может показаться сложной, и ошибка в расчетах может иметь дорогостоящие последствия. В этой статье мы рассмотрим, как правильно посчитать НДС 20% от суммы и предоставим примеры расчетов.

Как выделить НДС?

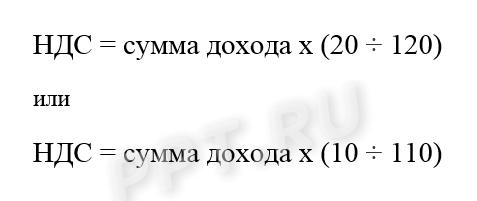

Для выделения НДС из суммы используйте следующий алгоритм:

- Разделите сумму на 1+НДС (для НДС 20% это равно 1.20).

- Вычтите из полученного значения исходную сумму.

- Умножьте полученное значение на -1.

- Округлите результат до копеек в ближайшую сторону.

Если вы используете калькулятор, последние два действия можно выполнить в уме.

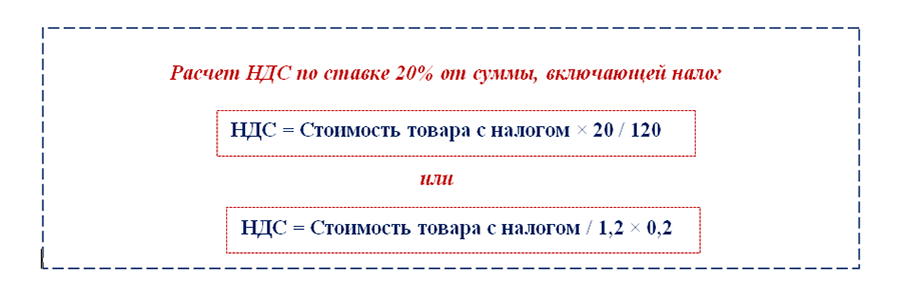

Как начислить НДС?

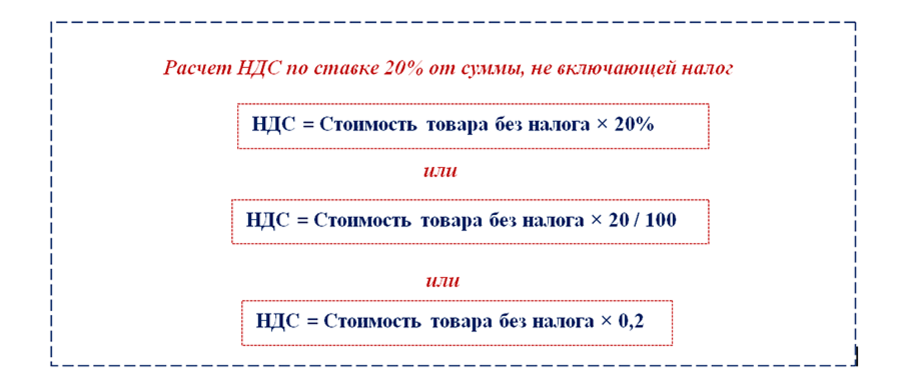

Начисление НДС проще, чем его выделение. Для начисления НДС 20%, умножьте сумму без НДС на 0.20. Таким образом, вы получите сумму налога. Чтобы получить итоговую сумму с учетом налога, умножьте сумму без НДС на 1.20.

См. также

Примеры расчета НДС

Давайте рассмотрим несколько примеров расчета НДС.

Пример 1:

ООО "Икс" реализует партию бетонных блоков в количестве 100 тыс. штук по цене 55 рублей за штуку. Ставка НДС составляет 20%, и налог не включен в цену. Как посчитать НДС 20% и итоговую стоимость партии с учетом налога?

Сначала умножим цену на количество:

55 руб. × 100 000 штук = 5 500 000 рублей

Теперь вычислим НДС:

5 500 000 рублей × 0.20 = 1 100 000 рублей

Итоговая стоимость партии с учетом налога:

5 500 000 рублей + 1 100 000 рублей = 6 600 000 рублей

Пример 2:

Вы хотите выделить НДС из суммы 10 000 рублей. Ставка НДС составляет 20%. Как посчитать НДС 20% от этой суммы?

Применяем алгоритм:

- Разделим 10 000 рублей на 1+0.20 = 1.20.

- Вычтем из полученного значения 10 000 рублей.

- Умножим результат на -1.

- Округлим результат до ближайшей копейки.

Расчет:

10 000 рублей / 1.20 = 8 333.33 рублей 8 333.33 рублей - 10 000 рублей = -1 666.67 рублей -1 666.67 рублей × -1 = 1 666.67 рублей Округленный результат: 1 666.67 рублей

Таким образом, НДС 20% от суммы 10 000 рублей составляет 1 666.67 рублей.

Теперь вы знаете, как посчитать НДС 20% от суммы. Следуйте алгоритму и используйте приведенные формулы, чтобы правильно выполнять расчеты. Это позволит избежать ошибок и обеспечит точность ведения бухгалтерии.

Что нам скажет Википедия?

Налогообложение — это не только явление финансово-экономическое, но и политическое, поэтому во взглядах на него всегда находят отражение те или иные классовые интересы. Пропорциональное налогообложение гораздо легче переносится состоятельными классами, так как оно ослабляет налоговый пресс по мере увеличения объекта обложения (налогооблагаемые суммы). Прогрессивное же налогообложение задевает имущие классы гораздо чувствительнее и тем больше, чем сильнее растет прогрессия обложения. Вот почему имущие классы всегда выступают против этого способа обложения, а финансисты, которые защищают их интересы, всегда ищут доводы против прогрессивного обложения.

Аргумент от возможности платить использовался для увеличения налогов на богатых несколько столетий, по крайне мере с XVI века. В 1500 году управляющий совет Флоренции ввел прогрессивный налог на доход с земли, известный как decima scalata (ступенчатая десятина). Франческо Гвиччардини в сочинении «La Decima Scalata» представил спор между двумя воображаемыми ораторами. Сам автор был противником этого налога, но, как предполагается, в тексте он изложил полностью доводы сторонников прогрессивного налогообложения. В сочинении сторонник прогрессивного налога в споре указывает, что равенство налогов не состоит в том, что каждый человек должен платить одинаковый для всех процент, а в том, что выплаты должны в одинаковой степени создавать сложности для плательщиков.

Аргумент возможность платить наиболее часто применяется при защите идеи прогрессивного налогообложения. Он указывается в качестве основного, в том числе в современных книгах и справочниках.

Компенсационный аргумент позволил значительно увеличить прогрессивность налогообложения во время мировых войн. Бедный и средний класс проливали свою кровь на войне, в то время как богатые не призывались на военную службу, а те, кто был связан с военным комплексом, получили возможность заработать на возросших военных заказах. В результате возникла идея компенсации разницы между бедными и богатыми — «воинская повинность для богатства» (англ. conscription of wealth). В результате в этот период средняя по 20 западным странам максимальная ставка на доходы превысила 60 %.

Как показал исторический опыт в XX веке, значительное увеличение максимальной ставки на доходы не ведёт ни к заметному замедлению экономики, ни к увеличению налоговых поступлений государству. Сильно прогрессивная шкала налогообложения в большей степени работает как ограничение на доходы богатых.