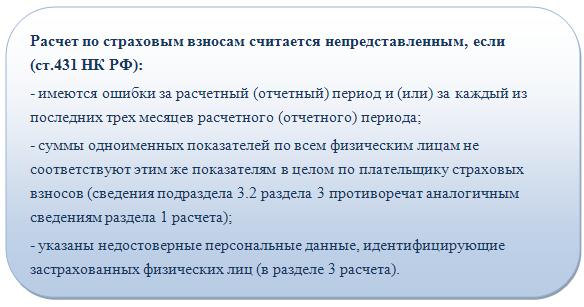

Единый социальный налог (ЕСН) был предназначен для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь. Узнайте об истории, плательщиках, ставках и предельных базах ЕСН в России. Важно соблюдать требования по уплате взносов для правильного социального обеспечения граждан. Читайте на ПингвинКапитал.

Cодержание

Введение

Единый социальный налог (ЕСН) был предназначен для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь. В Российской Федерации он был введен с 1 января 2001 года, заменив страховые взносы в Пенсионный фонд, Фонд социального страхования, Государственный фонд занятости населения и фонд обязательного медицинского страхования. Однако, с 1 января 2010 года ЕСН был отменен, и вместо него для тех же плательщиков были введены страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Фонд обязательного медицинского страхования согласно закону № 212-ФЗ от 24 июля 2009 года.

История Единого социального налога

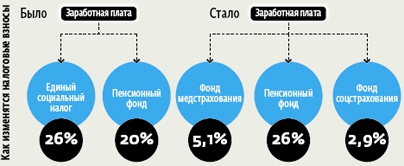

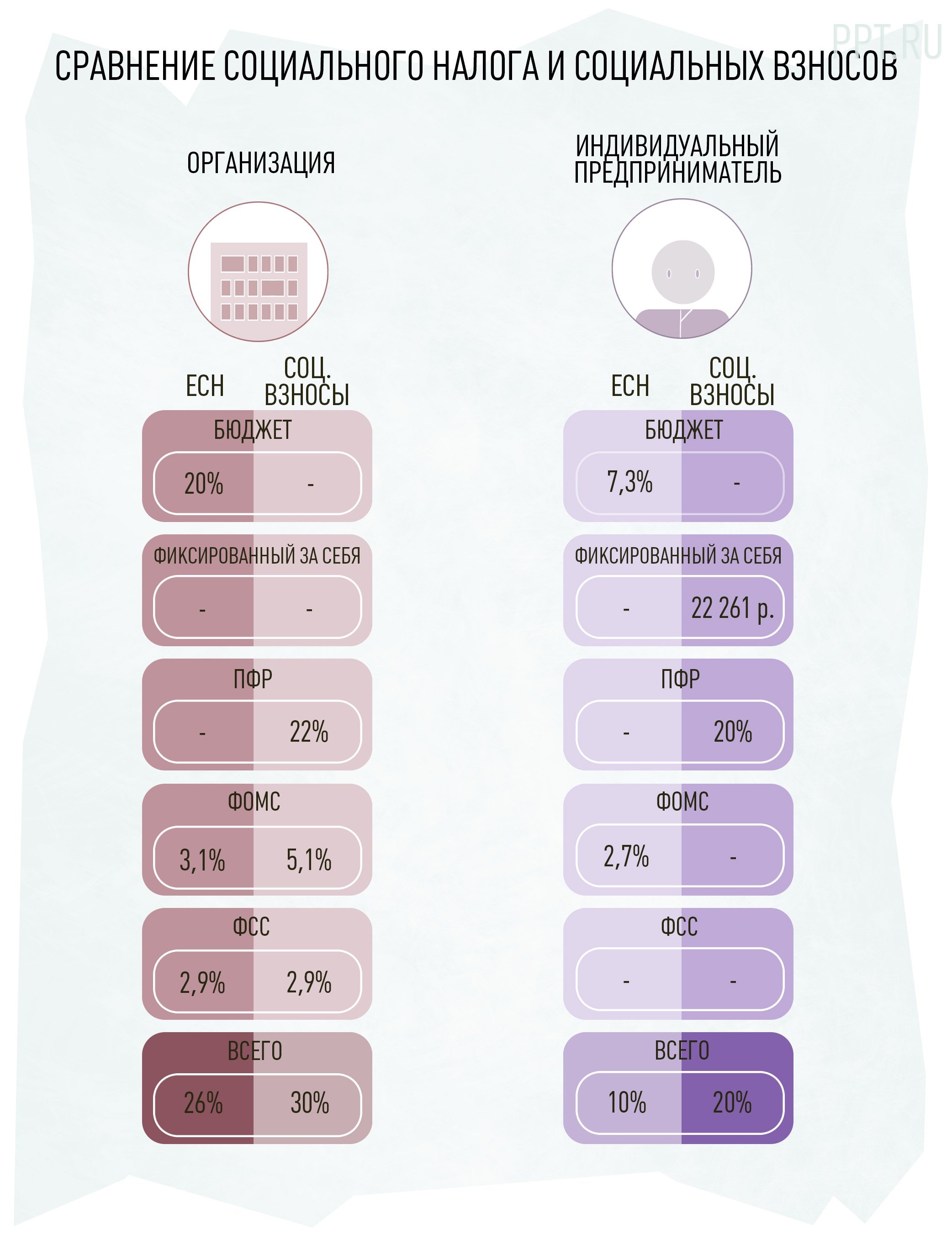

Единый социальный налог был введен в Российской Федерации с 1 января 2001 года и заменил страховые взносы в различные фонды. Ставка отчислений по ЕСН была регрессивной, то есть уменьшалась с ростом зарплаты. Ряд социальных групп имели льготы по уплате ЕСН. При максимальной ставке 26% платежи разделялись на:

- 22% на пенсионное страхование;

- 2,9% на случай временной нетрудоспособности;

- 5,1% на медицинское страхование.

Однако, с 1 января 2010 года единый социальный налог был отменен, и вместо него для тех же плательщиков были введены страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Фонд обязательного медицинского страхования.

Однако, с 2017 года администрирование страховых платежей вновь передали под контроль налоговой службы, фактически вернув ЕСН.

Плательщики ЕСН

Плательщиками единого социального налога в соответствии со статьями 235 и 236 Кодекса признавались организации и индивидуальные предприниматели в случае оформления юридического лица, производящие выплаты физическим лицам по трудовым и гражданско-правовым договорам, предметом которых являлось выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам. Также налогоплательщиками являлись индивидуальные предприниматели и адвокаты. Если организация не производила указанных выплат, она не являлась плательщиком ЕСН и не была обязана представлять налоговые декларации по ЕСН.

См. также

Ставки страховых взносов и предельные базы

Стандартная ставка страховых взносов составляет 30% от зарплаты сотрудника. Из них 22% идут на пенсионное страхование, 5,1% на медицинское страхование и 2,9% на случай временной нетрудоспособности. Однако, некоторые организации и предприниматели могут иметь право на пониженные тарифы, такие как 15% для малого и среднего бизнеса. Пониженная ставка применяется только в отношении части зарплаты, превышающей федеральный МРОТ.

Взносы нужно начислять непрерывно, но есть предельные базы, сверх которых взносы не начисляются или начисляются по пониженным ставкам. Например, в 2022 году предельная база для начисления взносов на ОМС отсутствует, и взносы нужно платить по ставке 5,1% со всего дохода.

Также существуют страховые взносы на травматизм, которые уплачиваются в Фонд социального страхования. Тарифы страховых взносов на травматизм зависят от класса профессионального риска компании и устанавливаются каждый год.

Для индивидуальных предпринимателей установлены фиксированные страховые взносы. Например, для 2022 года общая сумма составляет 43 211 рублей.

Заключение

Единый социальный налог был введен в Российской Федерации с 2001 года с целью обеспечения государственного пенсионного и социального обеспечения граждан. Однако, с 2010 года был отменен, и вместо него были введены страховые взносы. В 2017 году администрирование страховых платежей вновь передали под контроль налоговой службы. Ставки страховых взносов зависят от дохода и предусмотрены различные льготы для некоторых категорий плательщиков. Предельные базы для начисления взносов также устанавливаются каждый год. Внимательное соблюдение требований по уплате взносов поможет сократить число ошибок и обеспечить правильное социальное обеспечение граждан.

Что нам скажет Википедия?

Еди́ный социа́льный нало́г (ЕСН) был предназначен для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь. Таким образом взимание страховых платежей в социальные фонды было передано в ведение налоговой службы РФ.

Введен в Российской Федерации с 1 января 2001 года. Он заменил страховые взносы в Пенсионный фонд, Фонд социального страхования, Государственный фонд занятости населения и фонд обязательного медицинского страхования. С 1 января 2010 года единый социальный налог отменён, вместо него для тех же плательщиков введены страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонд обязательного медицинского страхования согласно закону № 212-ФЗ от 24 июля 2009 года.

С 2017 года администрирование страховых платежей вновь передали под контроль налоговой службы, фактически вернув ЕСН.

Плательщиками единого социального налога в соответствии со статьями 235 и 236 Кодекса признавались организации и индивидуальные предприниматели в случае оформления юридического лица, производившие выплаты физическим лицам по трудовым и гражданско-правовым договорам, предметом которых являлось выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам; также налогоплательщиками являлись индивидуальные предприниматели, адвокаты. Если организация не производила указанных выплат, она не являлась плательщиком ЕСН и не была обязана представлять налоговые декларации по ЕСН.

Для исчисления единого социального налога и взноса на обязательное пенсионное страхование объектом налогообложения для работодателей являлись:

- выплаты физическим лицам по трудовым договорам;

- выплаты физическим лицам по гражданско-правовым договорам, предметом которых являлось выполнение работ, оказание услуг;

- выплаты по авторским договорам.

От уплаты налога освобождались:

- ограниченный круг организаций и индивидуальных предпринимателей, осуществляющих предусмотренные законодательством виды деятельности;

- участники малого предпринимательства, не имеющие наемных работников;

- индивидуальные предприниматели, не производящие выплаты по трудовым договорам;

- инвалиды I, II и III группы.