Упрощенная система налогообложения (УСН) является одним из самых популярных налоговых режимов в России для индивидуальных предпринимателей (ИП) и обществ с ограниченной ответственностью (ООО). Она позволяет снизить налоговую нагрузку и упростить ведение налогового и бухгалтерского учета. Узнайте, как получить УСН для ИП и какие преимущества она предоставляет для малого бизнеса. Читайте статью на сайте ПингвинКапитал.

Cодержание

Упрощенная система налогообложения (УСН) является одним из самых популярных налоговых режимов в России для индивидуальных предпринимателей (ИП) и обществ с ограниченной ответственностью (ООО). Она позволяет снизить налоговую нагрузку и упростить ведение налогового и бухгалтерского учета.

Как подтвердить, что ИП или ООО на УСН?

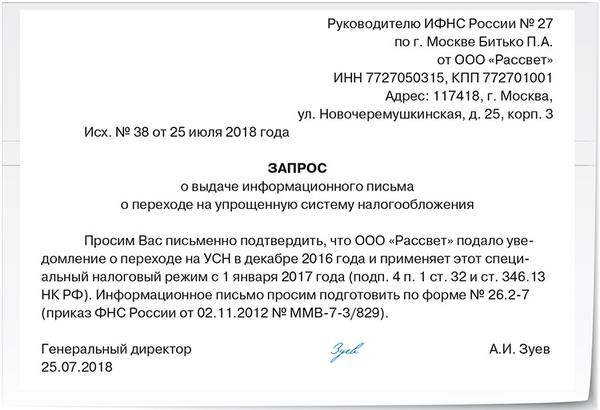

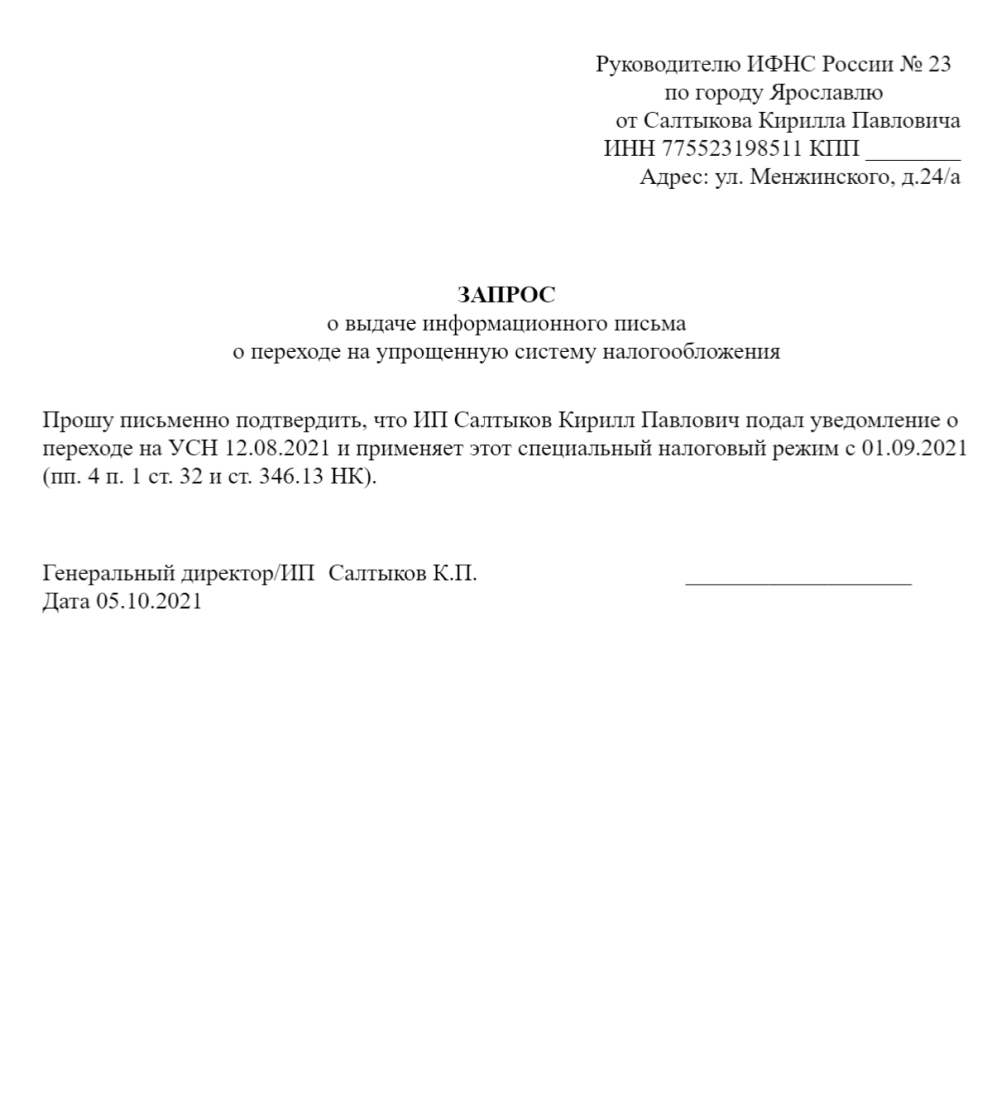

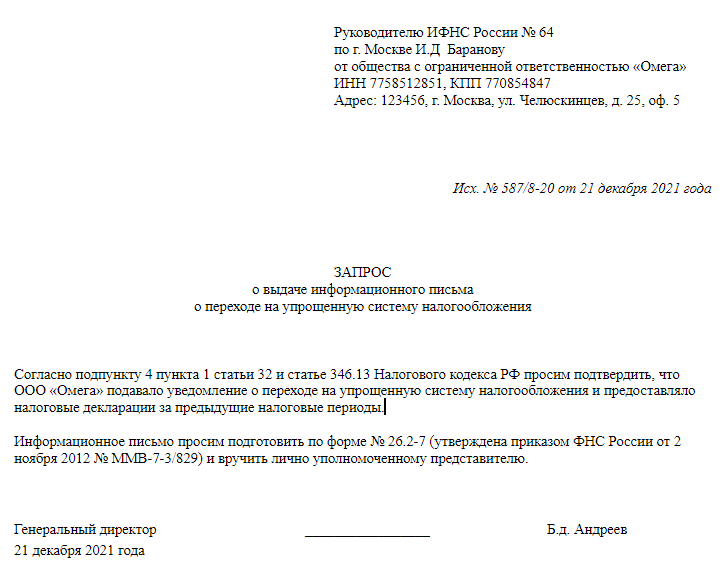

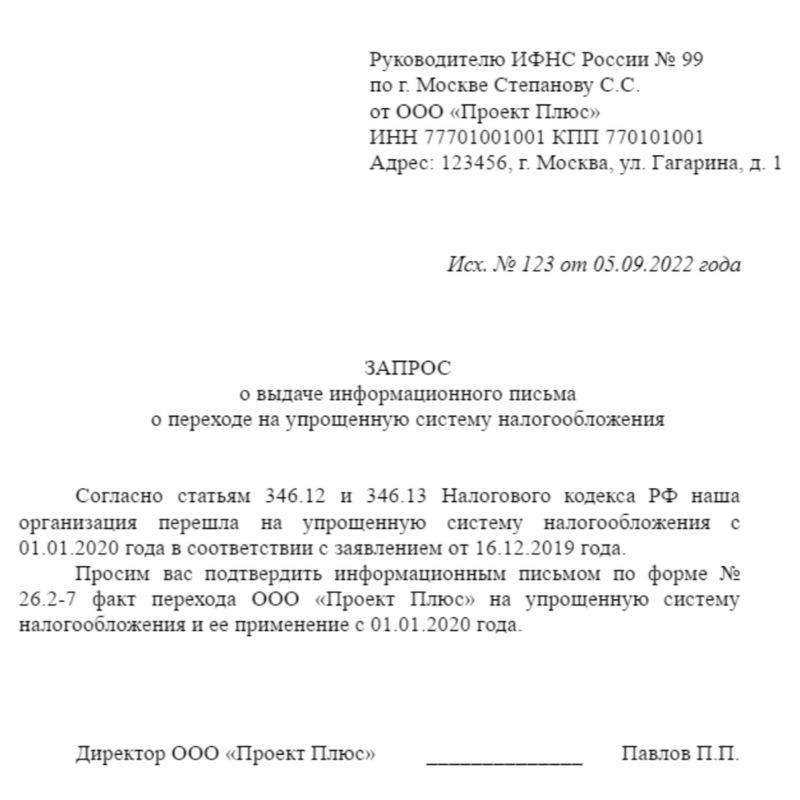

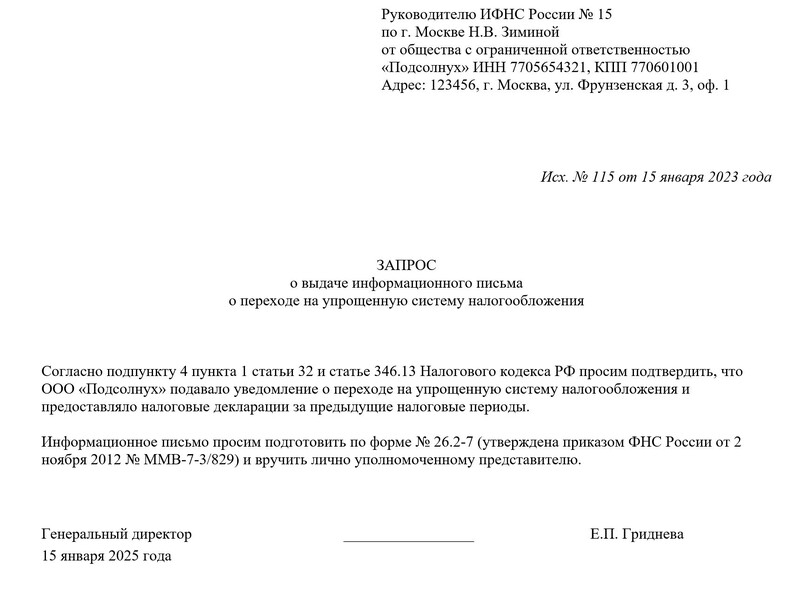

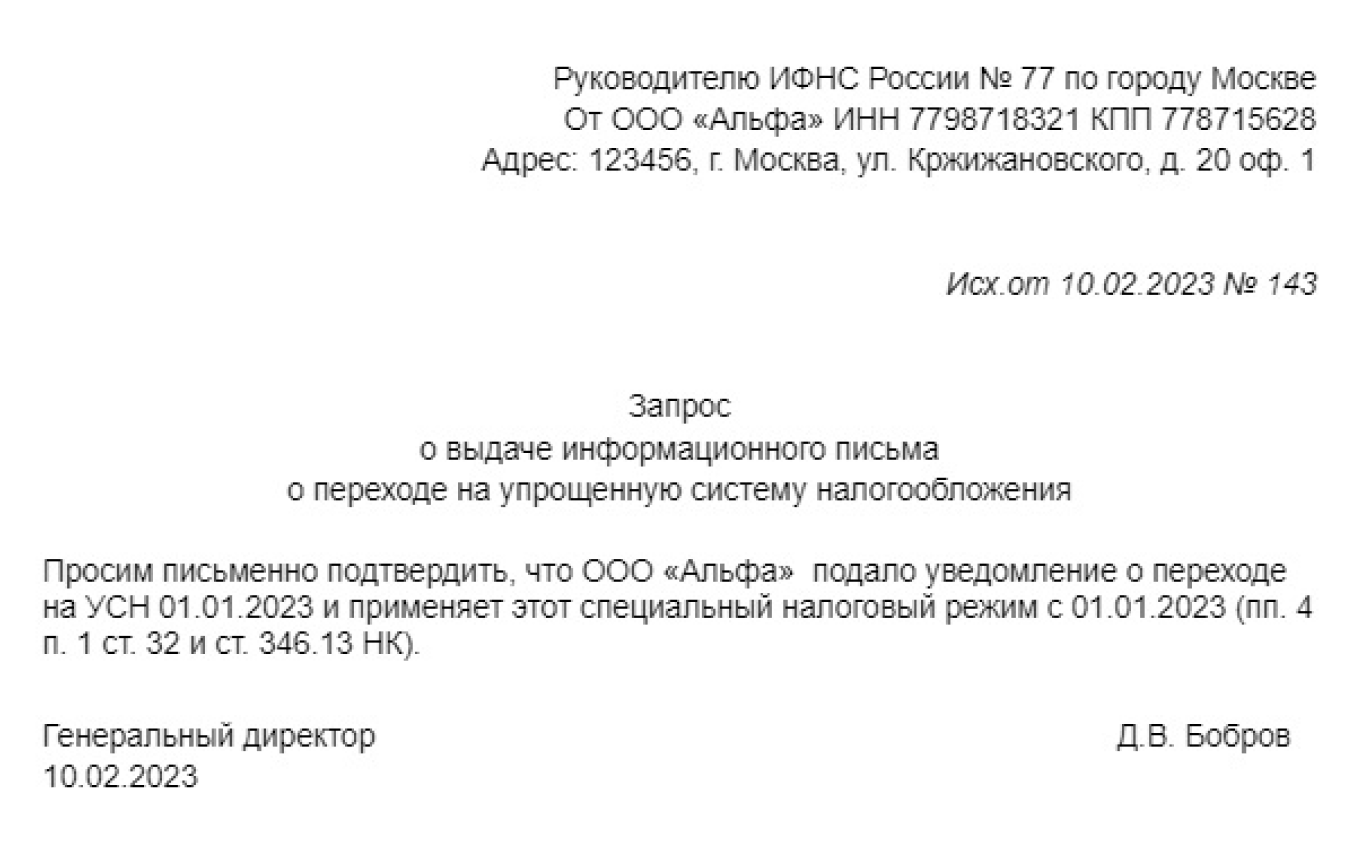

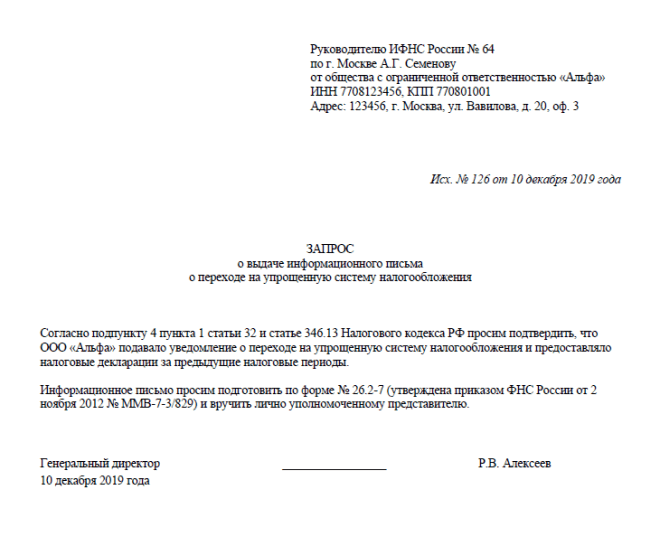

Для того чтобы подтвердить, что ИП или ООО применяют упрощенную систему налогообложения, необходимо получить уведомление об упрощенной системе налогообложения. Для этого необходимо отправить заявление в налоговую инспекцию по месту регистрации. Заявление можно составить в свободной форме, указав полное наименование, адрес, ИНН и КПП налогоплательщика, а также просьбу подтвердить применение упрощенной системы налогообложения и предоставление отчетности за предыдущие налоговые периоды.

Заявление можно отправить лично в налоговую инспекцию или по почте. По закону, налоговая инспекция должна подготовить и выдать (выслать) информационное письмо о применении упрощенной системы налогообложения в течение 30 дней.

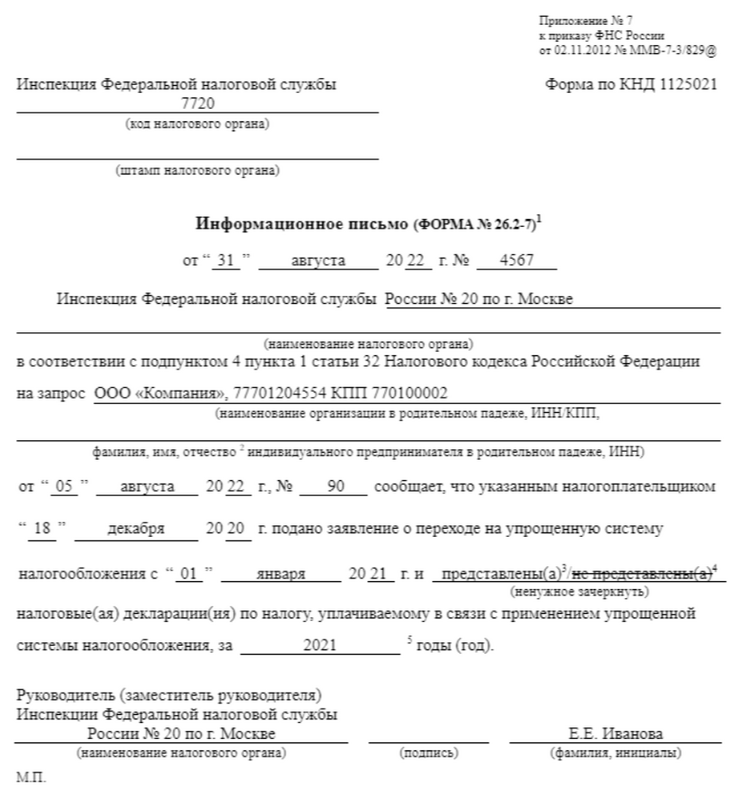

Пример уведомления об упрощенной системе налогообложения

Ниже приведен пример того, как может выглядеть уведомление об упрощенной системе налогообложения:

| Дата подачи заявления о переходе на УСН | Дата сдачи отчетности |

|---|---|

| 01.01.2023 | 01.04.2023 |

Если налоговая инспекция подтверждает подачу уведомления о переходе на УСН и одновременно указывает, что годовые декларации не были представлены, необходимо обратить на это особое внимание. Несоблюдение сроков сдачи отчетности может привести к блокировке расчетных счетов в будущем.

В каких случаях требуется подтверждение?

Уведомление об упрощенной системе налогообложения может потребоваться как самому налогоплательщику, так и его деловым партнерам при заключении контрактов.

Также контрагенты могут запросить документ, подтверждающий применение упрощенной системы налогообложения, для убедительности в отсутствии платежей по НДС.

См. также

Преимущества УСН

Упрощенная система налогообложения предоставляет ряд преимуществ для налогоплательщиков:

- Низкая налоговая ставка, которая зависит от выбранного объекта налогообложения.

- Уменьшение рассчитанного налога на сумму уплаченных страховых взносов.

- Сдача всего одной годовой декларации.

- Возможность самостоятельного учета без привлечения бухгалтера.

Упрощенную систему налогообложения могут применять только субъекты малого бизнеса, которые соответствуют определенным условиям, указанным в статье 346.12 Налогового кодекса.

Кто может работать на УСН?

Условия и критерии для применения упрощенной системы налогообложения устанавливаются ежегодно. В последние годы требования к плательщикам УСН остались стабильными.

Критерии, позволяющие применять упрощенку, указаны в главе 26.2 Налогового кодекса:

- Организации с оборотом не более 150 миллионов рублей в год.

- ИП без работников с доходами не более 2 миллионов рублей в год.

- ИП с работниками с доходами не более 15 миллионов рублей в год.

- Организации и ИП с основными средствами, не превышающими 150 миллионов рублей.

Важно отметить, что лимит по основным средствам должен соблюдаться не только организациями, но и ИП, согласно письму ФНС от 19 октября 2018 г. № СД-3-3/7457@.

Ставки УСН для плательщиков зависят от размера доходов и численности работников. Плательщики, зарабатывающие более 188,55 миллионов рублей и нанимающие более 100 человек, платят налог по более высокой ставке.

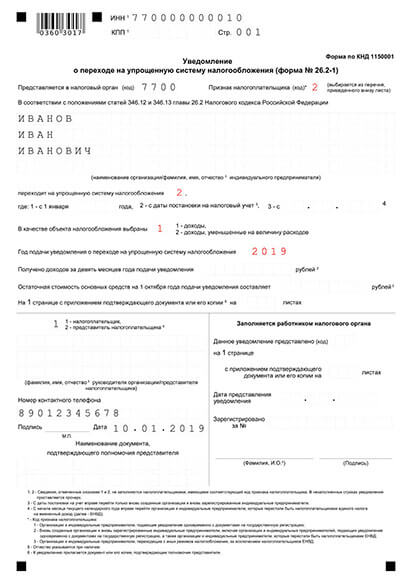

Заполнение заявления о переходе на УСН при регистрации ИП в 2023 году

Уведомление о применении упрощенной системы налогообложения можно подать сразу с документами на открытие ИП или в течение 30 дней после регистрации ИП в территориальную ФНС.

Заявление на УСН можно подать лично, электронно или почтой. Главное требование - наличие печати на вашем экземпляре уведомления, которая подтверждает факт подачи.

Образец уведомления о переходе на УСН для ИП

Ниже приведен образец уведомления о переходе на УСН для ИП:

- Дата подачи заявления о переходе на УСН: 01.01.2023

- Дата сдачи отчетности: 01.04.2023

Вне зависимости от времени подачи уведомления, форма заполнения остается одинаковой. Важно заполнять все поля правильно и без ошибок.

Правила заполнения заявления на УСН

Уведомление на УСН состоит из одного листа. Заполнять его можно вручную черными пастой или на компьютере, используя шрифт Courier New с высотой букв 18.

Заполнять нужно только те поля, в которые есть данные. В каждой ячейке может быть только одна буква, цифра или символ. Ошибки, исправления и опечатки не допускаются и могут привести к отказу в приеме уведомления.

Особенности заполнения полей в уведомлении

При заполнении уведомления о переходе на УСН, необходимо обратить внимание на следующие особенности:

- Указать дату подачи заявления о переходе на УСН.

- Указать дату сдачи отчетности.

Внимательно заполняйте все поля уведомления, чтобы избежать неправильного заполнения и проблем в будущем.

Как видно, получение УСН для ИП достаточно просто и требует подачи заявления в налоговую инспекцию. При соблюдении условий и заполнении необходимых документов, налогоплательщик может применять упрощенную систему налогообложения с момента регистрации в качестве предпринимателя.

УСН предоставляет отличные преимущества для малого бизнеса, такие как низкая налоговая ставка и упрощенная отчетность. Но необходимо помнить, что упрощенная система налогообложения доступна только для субъектов малого бизнеса, которые соответствуют определенным условиям.

См. также

Что нам скажет Википедия?

Упрощённая система налогообложения (УСН) — специальный налоговый режим в России, направленный на снижение налоговой нагрузки на субъекты малого бизнеса, а также облегчение и упрощение ведения налогового учёта и бухгалтерского учёта. УСН введена Федеральным законом от 24.07.2002 № 104-ФЗ.

Индивидуальные предприниматели уплачивают взносы по системе обязательного пенсионного страхования и обязательного медицинского страхования в федеральный и территориальный фонды, рассчитываемые от минимального размера оплаты труда, вне зависимости от дохода. С 2014 года, при превышении размера дохода в 300 тысяч рублей в год, уплачиваются взносы в пенсионный фонд России в размере 1 % от дохода за минусом 300 тысяч рублей. С 2012 года взносы в территориальный фонд ОМС отменены.

Законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 % в зависимости от категорий налогоплательщиков. Например, для Санкт-Петербурга установлена ставка в размере 7 % для организаций и ИП.

Индивидуальные предприниматели без работников предоставляют следующую отчетность:

- Квартальное заявление по форме РСВ-1 (сведения о едином социальном налоге);

- Квартальное заявление по форме РСВ-2 (сведения о суммах страховых взносов);

- Годовое налоговое заявление по форме 3-НДФЛ (сведения о доходах ФЛ);

- Годовое налоговое заявление по форме 4-ФСС (сведения о страховых взносах).

Индивидуальные предприниматели с работниками предоставляют следующую отчетность:

- Календарные квартальные отчёты по уплате страховых взносов;

- Отчет о доходах организации по форме 6-НДФЛ (сведения о доходах ФЛ);

- Отчет о страховых взносах организации по форме РСВ-1 (сведения о едином социальном налоге).

Отчётность организации-«упрощенца» включает:

- Отчет о среднесписочной численности работников (форма РСВ-1);

- Отчет о применении УСН в налоговом периоде (форма УСН);

- Годовая бухгалтерская отчетность (баланс, отчет о финансовых результатах и приложения к ним);

- Декларация по налогу на добавленную стоимость (НДС) (форма 3-НДФЛ).

Упрощённая система налогообложения на основе патента предусматривает возможность оплаты налога путём выкупа патента. Решение о возможности применения ИП упрощенной системы налогообложения на основе патента на территориях субъектов РФ принимается законами соответствующих субъектов. C 1 декабря 2012 года патентная система становится отдельным спецрежимом и перестает быть частью упрощенной системы налогообложения.