Упрощенная система налогообложения (УСН) предоставляет предпринимателям определенные преимущества и упрощения в расчетах налогов. Узнайте, какие отчеты должны сдавать индивидуальные предприниматели (ИП) на УСН доходы в данной статье на ПингвинКапитал.

Cодержание

Упрощенная система налогообложения (УСН) предоставляет предпринимателям определенные преимущества и упрощения в расчетах налогов. Однако, в зависимости от наличия работников, отчетность для индивидуальных предпринимателей (ИП) на УСН может различаться. В данной статье мы рассмотрим, какие отчеты должны сдавать ИП на УСН в случае отсутствия и наличия работников.

Виды отчетности на упрощенке

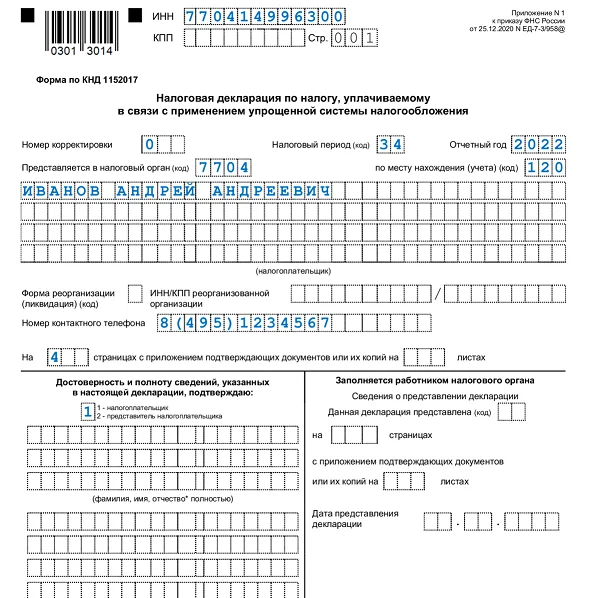

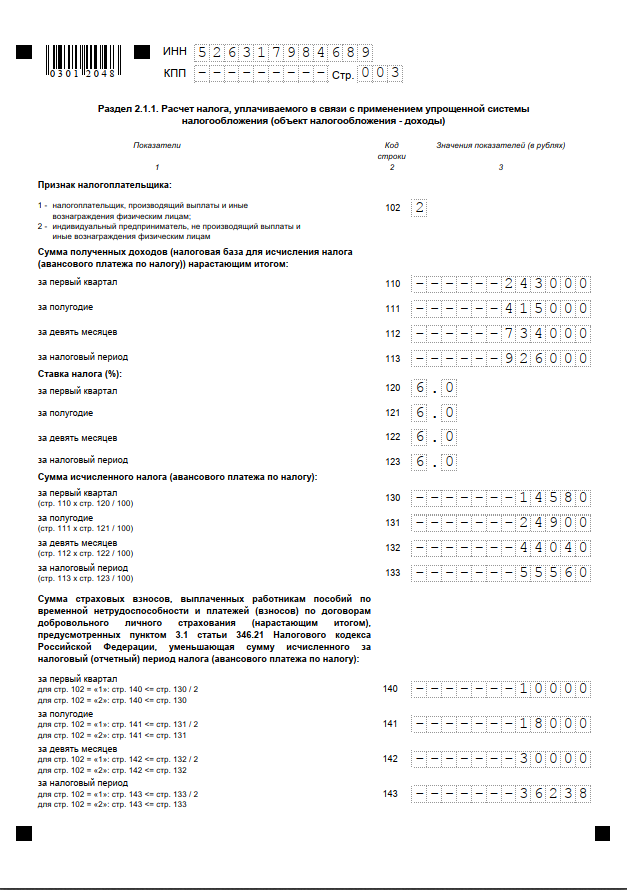

УСН является специальным налоговым режимом, который отличается от общей системы налогообложения (ОСНО) упрощенными расчетами и низкой налоговой нагрузкой. Основным налогом в УСН является единый налог, который зависит от объекта налогообложения: "доходы" или "доходы минус расходы". В случае "доходов" ставка налога составляет 6%, а в случае "доходы минус расходы" - 15%.

Упрощенная отчетность на УСН может быть достаточно объемной, в зависимости от наличия работников и других факторов. Рассмотрим основные виды отчетности на упрощенке для ИП.

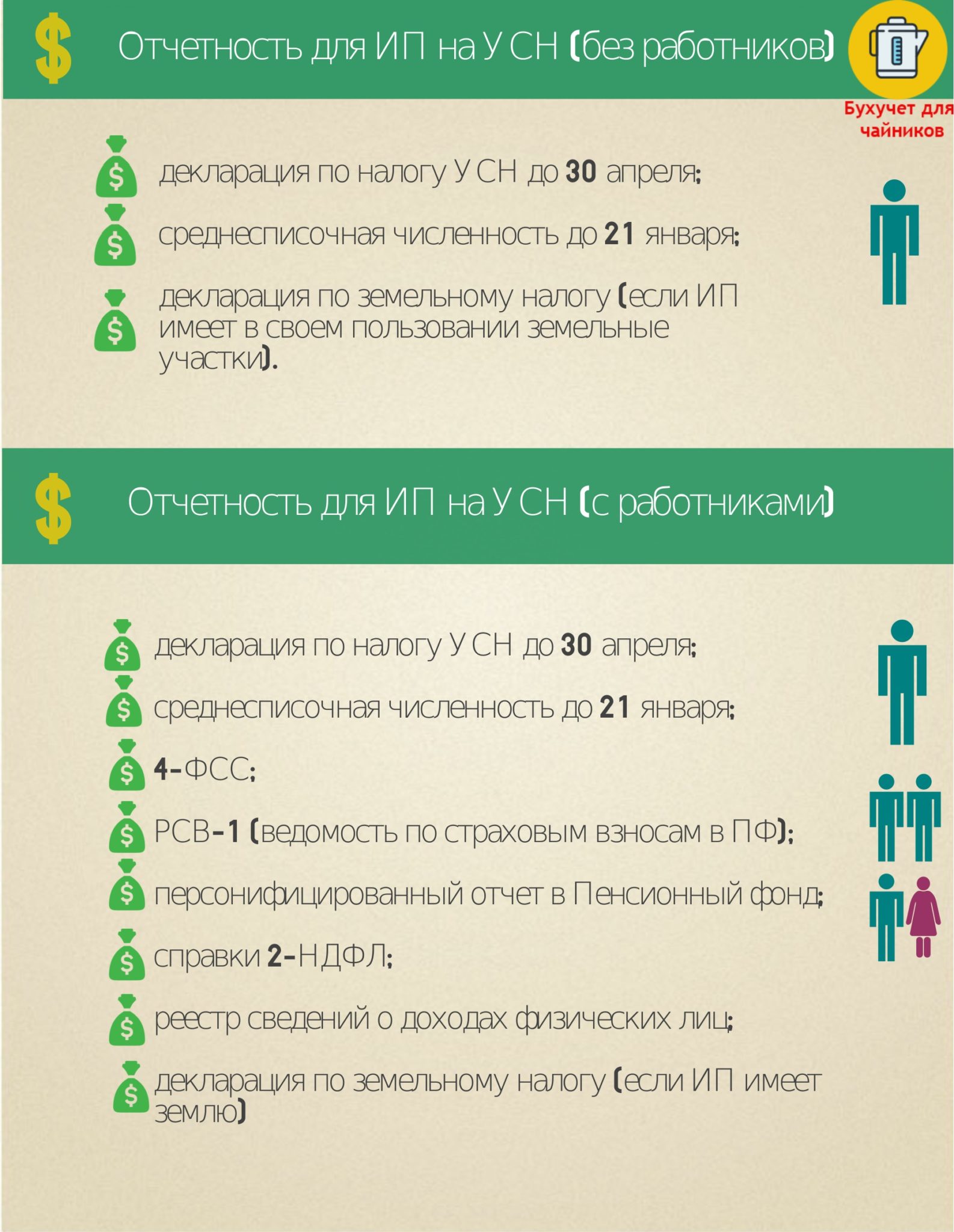

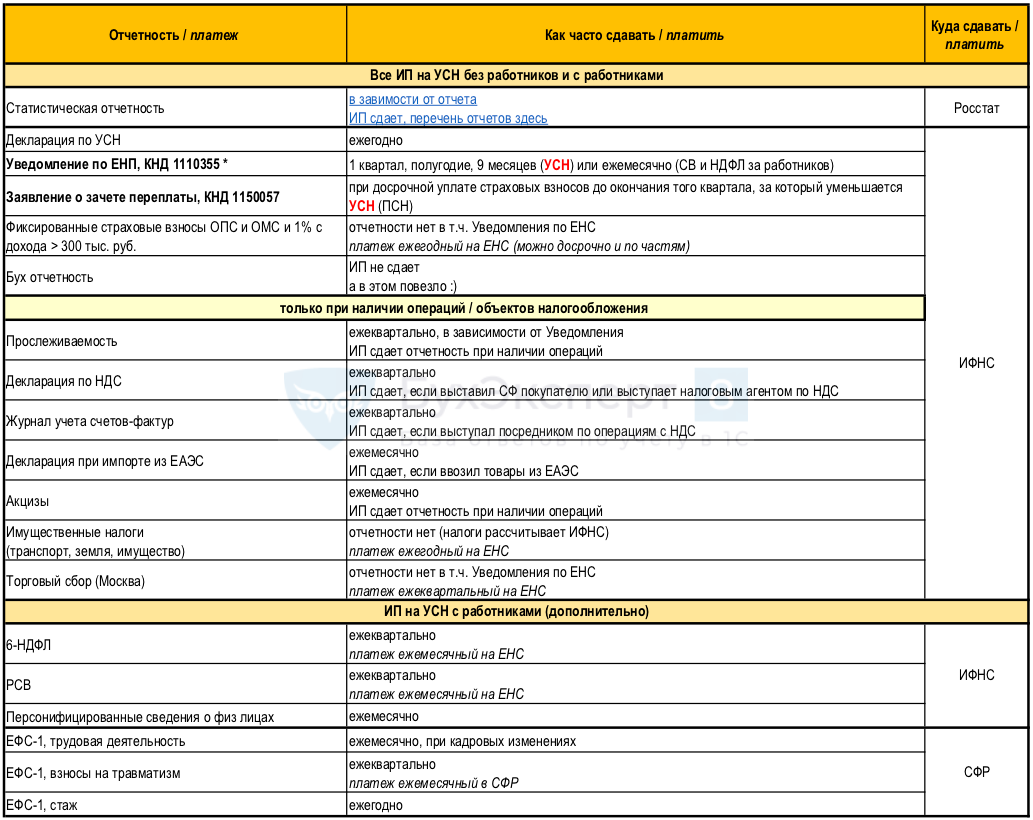

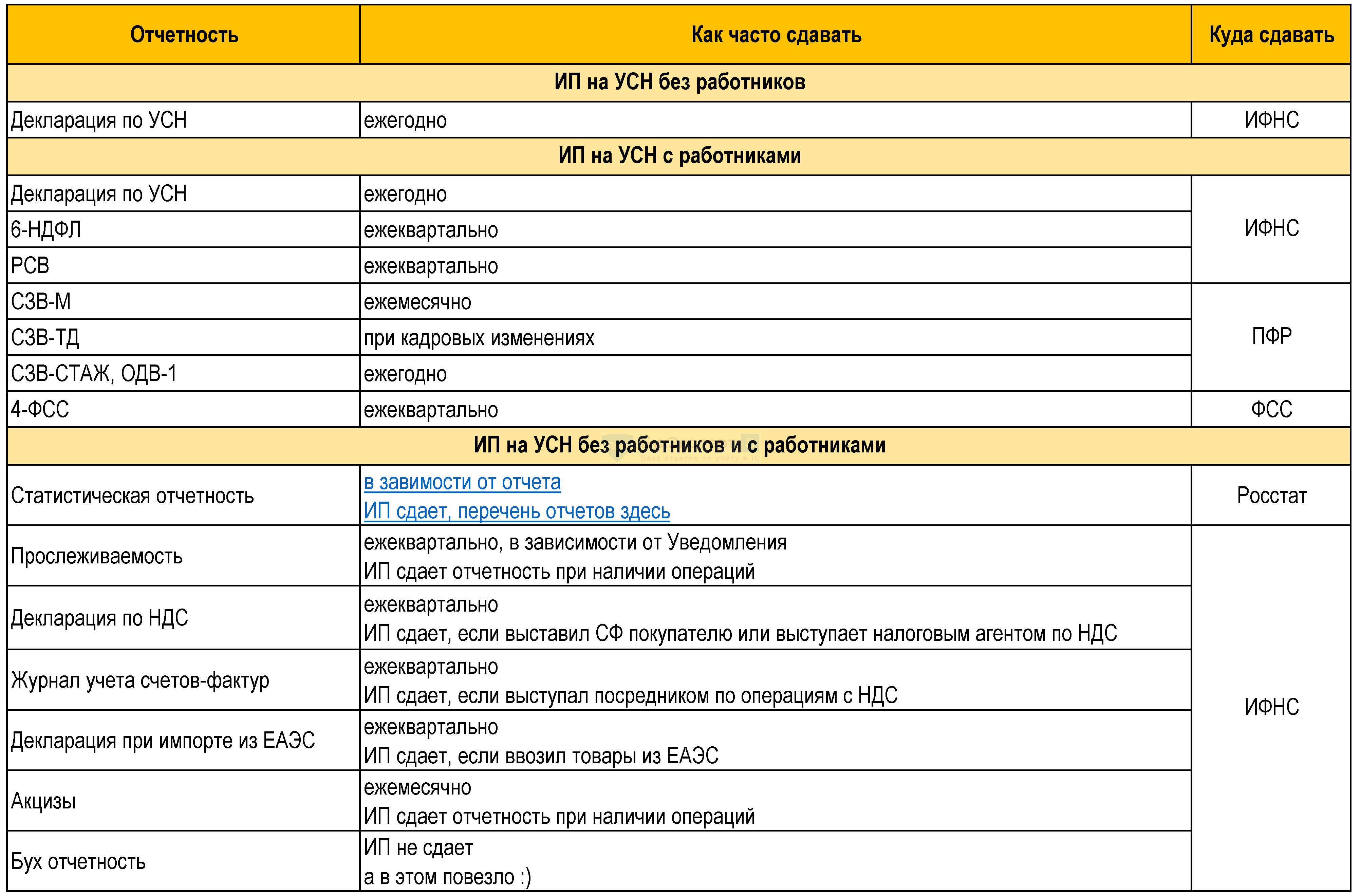

Какие отчеты должны сдавать ИП на УСН, если у них нет работников

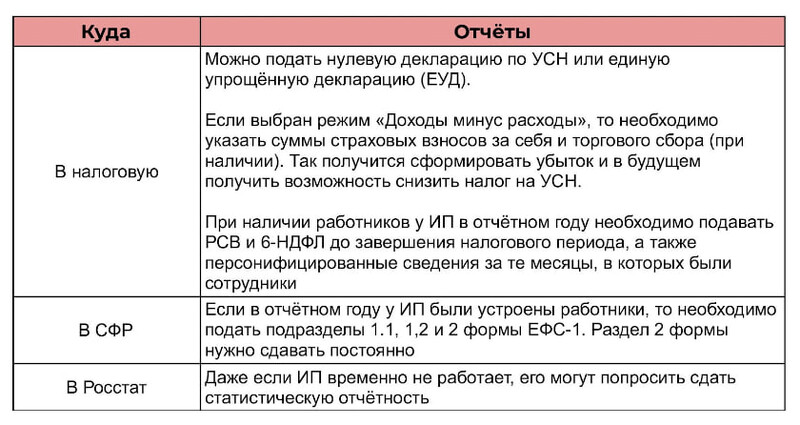

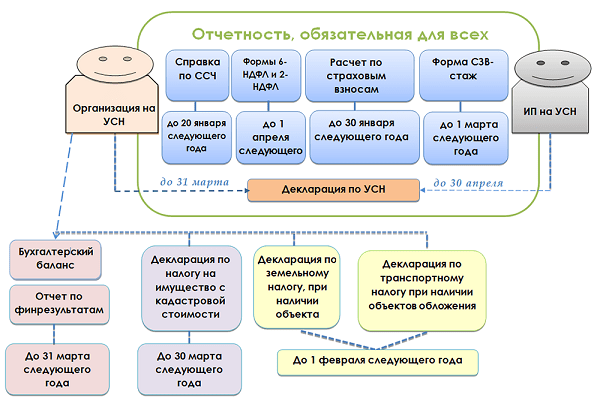

Если у ИП на УСН нет наемных сотрудников, отчетность значительно сокращается. Необходимость сдачи отчетности по страховым взносам, НДФЛ и персональным данным отпадает. Вся отчетность сводится к декларации по УСН и ведению Книги учета доходов и расходов (КУДиР). ИП без работников не ведут бухгалтерскую отчетность, которая обязательна только для организаций.

См. также

Отчетность ИП на УСН с наемными работниками

Если у ИП на УСН есть наемные работники, отчетность становится более сложной. ИП должны сдавать ту же отчетность по работникам, что и другие работодатели. Они обязаны платить страховые взносы, вести отчетность в ИФНС и в единый Социальный фонд России.

Отчетность ИП на УСН с работниками в 2023 году

Отчетность ИП на УСН с наемными работниками включает в себя:

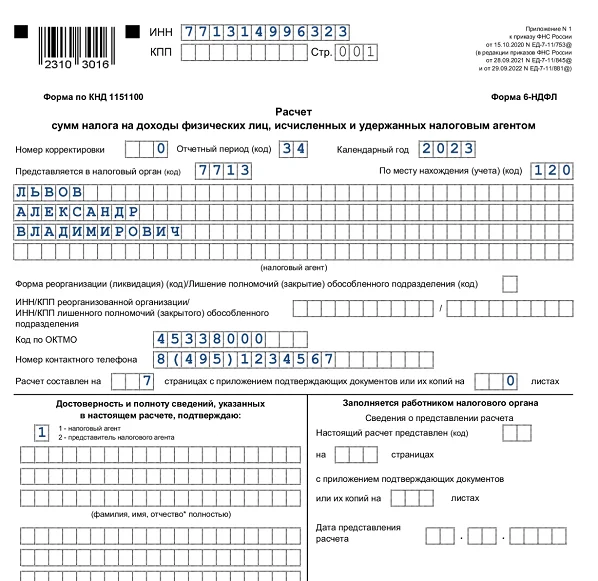

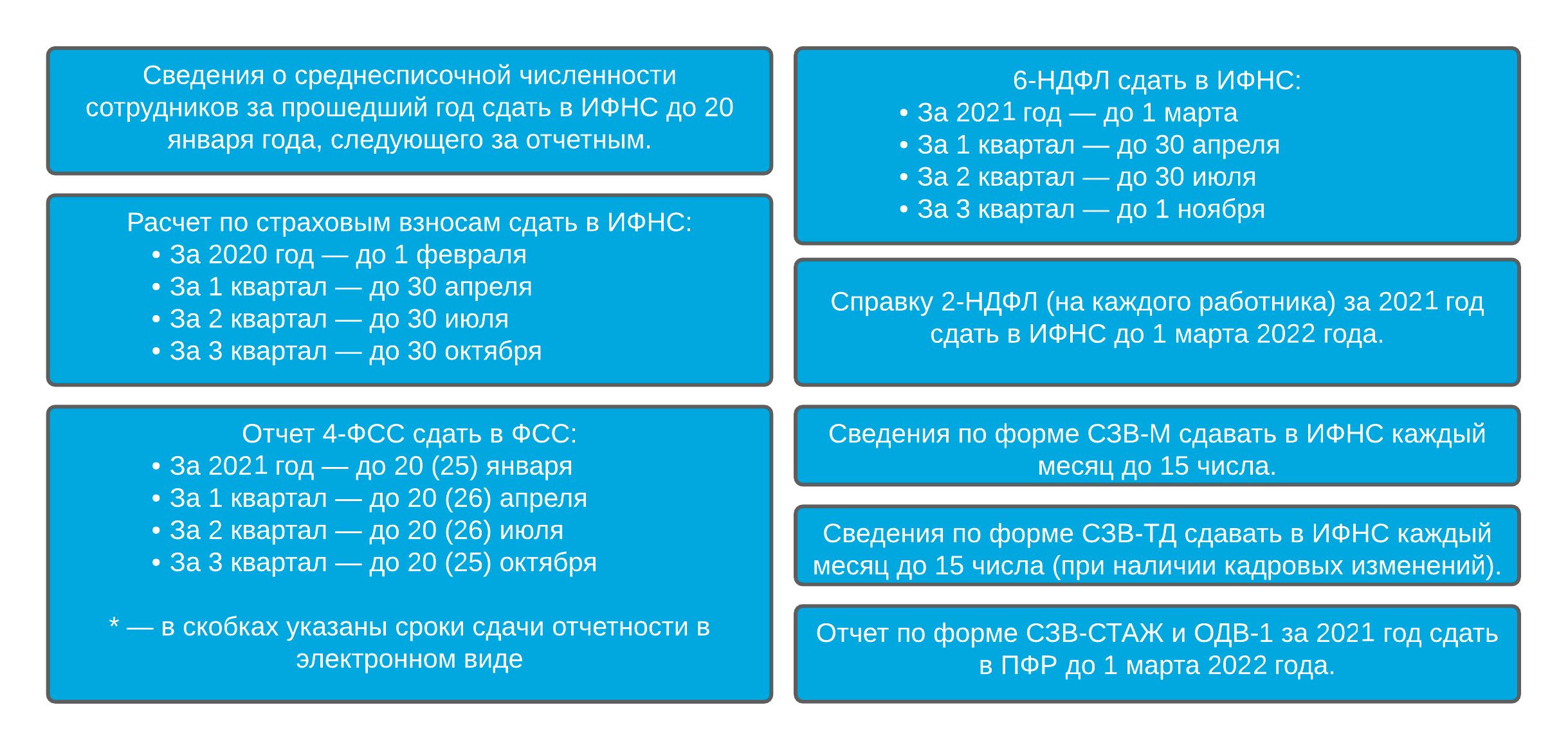

- Квартальные декларации по единому налогу на вмененный доход (форма № 6-НДФЛ);

- Квартальная декларация по страховым взносам в Пенсионный фонд России (форма № РСВ-1);

- Квартальная декларация по страховым взносам в Фонд социального страхования (форма № СЗВ-М);

- Квартальная декларация по страховым взносам в Федеральный фонд обязательного медицинского страхования (форма № ФСЗ-М);

- Квартальная декларация по страховым взносам в Территориальный фонд обязательного медицинского страхования (форма № ТСЗ-М).

Кроме того, ИП с наемными работниками должны сдавать "Персонифицированные сведения" ежемесячно не позднее 25-го числа месяца, следующего за отчетным.

Другие отчеты и уведомления

В дополнение к вышеуказанной отчетности, ИП на УСН также могут быть обязаны представлять другие отчеты и уведомления в зависимости от характера своей деятельности. Например, годовую налоговую декларацию по налогу на имущество организаций (форма № 2-НДФЛ) и годовую налоговую декларацию по налогу на транспорт (форма № 3-НДФЛ).

Ведение бухгалтерского учета

Индивидуальные предприниматели на УСН могут быть освобождены от полного объема бухгалтерского учета, за исключением учета основных средств и нематериальных активов. Однако, некоторые категории ИП все равно обязаны вести бухгалтерский учет и представлять отчетность, например, плательщики, совмещающие УСН с ЕНВД, акционерные общества, предприятия, осуществляющие лицензируемую деятельность, и т.д.

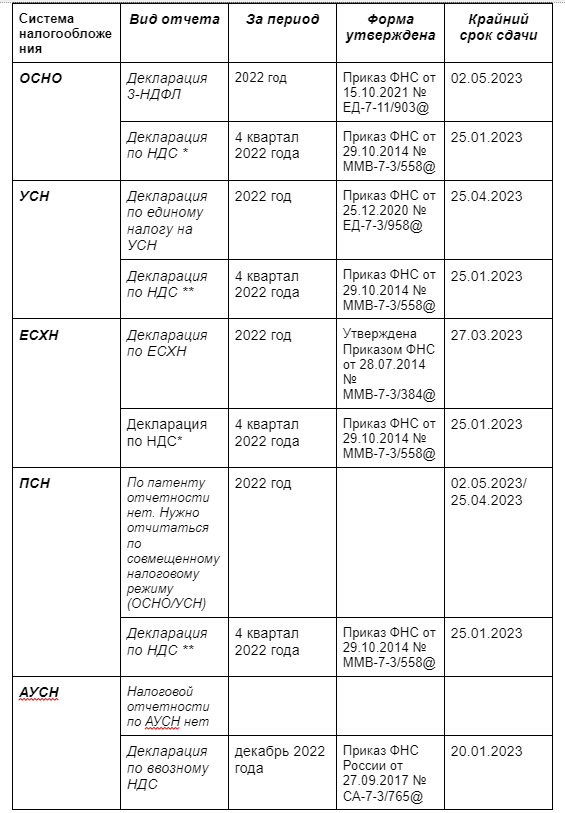

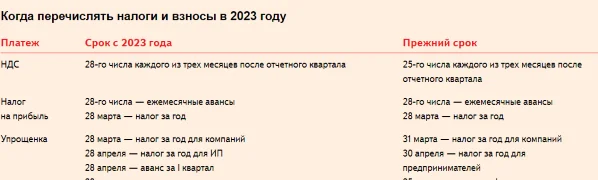

Важно отметить, что формы отчетности могут изменяться со временем, поэтому важно следить за актуальными формами, которые можно найти на сайте ФНС налог.ру или получить консультацию у специалистов.

См. также

В каком случае подается единая упрощенная налоговая декларация?

Что нам скажет Википедия?

Отчетность индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

Индивидуальные предприниматели без работников предоставляют следующую отчетность:

- Квартальная декларация по единому налогу на вмененный доход (форма № 6-НДФЛ);

- Квартальная декларация по страховым взносам в Пенсионный фонд России (форма № РСВ-1);

- Квартальная декларация по страховым взносам в Фонд социального страхования (форма № СЗВ-М);

- Годовая налоговая декларация по налогу на имущество организаций (форма № 2-НДФЛ);

- Годовая налоговая декларация по налогу на транспорт (форма № 3-НДФЛ).

Индивидуальные предприниматели с работниками предоставляют следующую отчетность:

- Квартальная декларация по единому налогу на вмененный доход (форма № 6-НДФЛ);

- Квартальная декларация по страховым взносам в Пенсионный фонд России (форма № РСВ-1);

- Квартальная декларация по страховым взносам в Фонд социального страхования (форма № СЗВ-М);

- Квартальная декларация по страховым взносам в Федеральный фонд обязательного медицинского страхования (форма № ФСЗ-М);

- Квартальная декларация по страховым взносам в Территориальный фонд обязательного медицинского страхования (форма № ТСЗ-М);

- Годовая налоговая декларация по налогу на имущество организаций (форма № 2-НДФЛ);

- Годовая налоговая декларация по налогу на транспорт (форма № 3-НДФЛ).

Отчётность организации, применяющей упрощённую систему налогообложения

Отчётность, сдаваемая в Фонд социального страхования

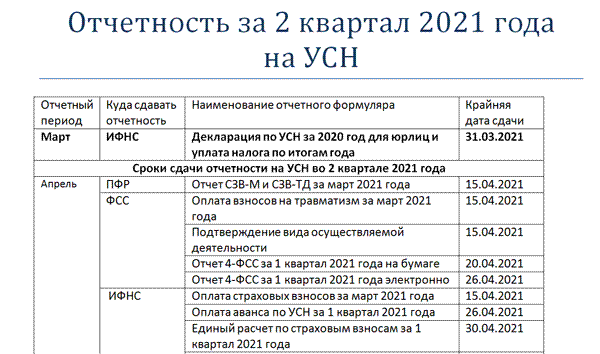

Отчётность, сдаваемая по итогам отчётных периодов

Декларация по единому налогу по УСН, транспортному и земельному налогам с 2009 года по итогам 3, 6 и 9 месяцев не сдаётся. Только по итогам налогового периода, то есть календарного года.

Отчётность, сдаваемая по итогам налогового периода (года)

Ведение бухучёта и сдача бухгалтерской отчётности

В настоящее время существует правовая неопределённость с порядком ведения в полном объёме бухгалтерского учёта. Формально организации, состоящие на УСН, могут не вести бухучёт. За исключением учёта основных средств и нематериальных активов. Однако данная льгота часто не действует. Однозначно должны вести и сдавать отчётность плательщики, совмещающие УСН с ЕНВД, акционерные общества и предприятия, осуществляющие деятельность, подлежащую лицензированию, и (или) выплачивающие дивиденды. C 1 января 2013 года все организации-«упрощенцы» должны вести бухгалтерский учет. Для субъектов малого предпринимательства предусмотрен упрощённый вариант ведения бухгалтерского учёта.