Узнайте, какие налоги ИП платят на общей системе налогообложения. Расчет налога на прибыль, ставки, расходы и авансовые платежи. НДФЛ для ИП и выбор системы налогообложения.

Cодержание

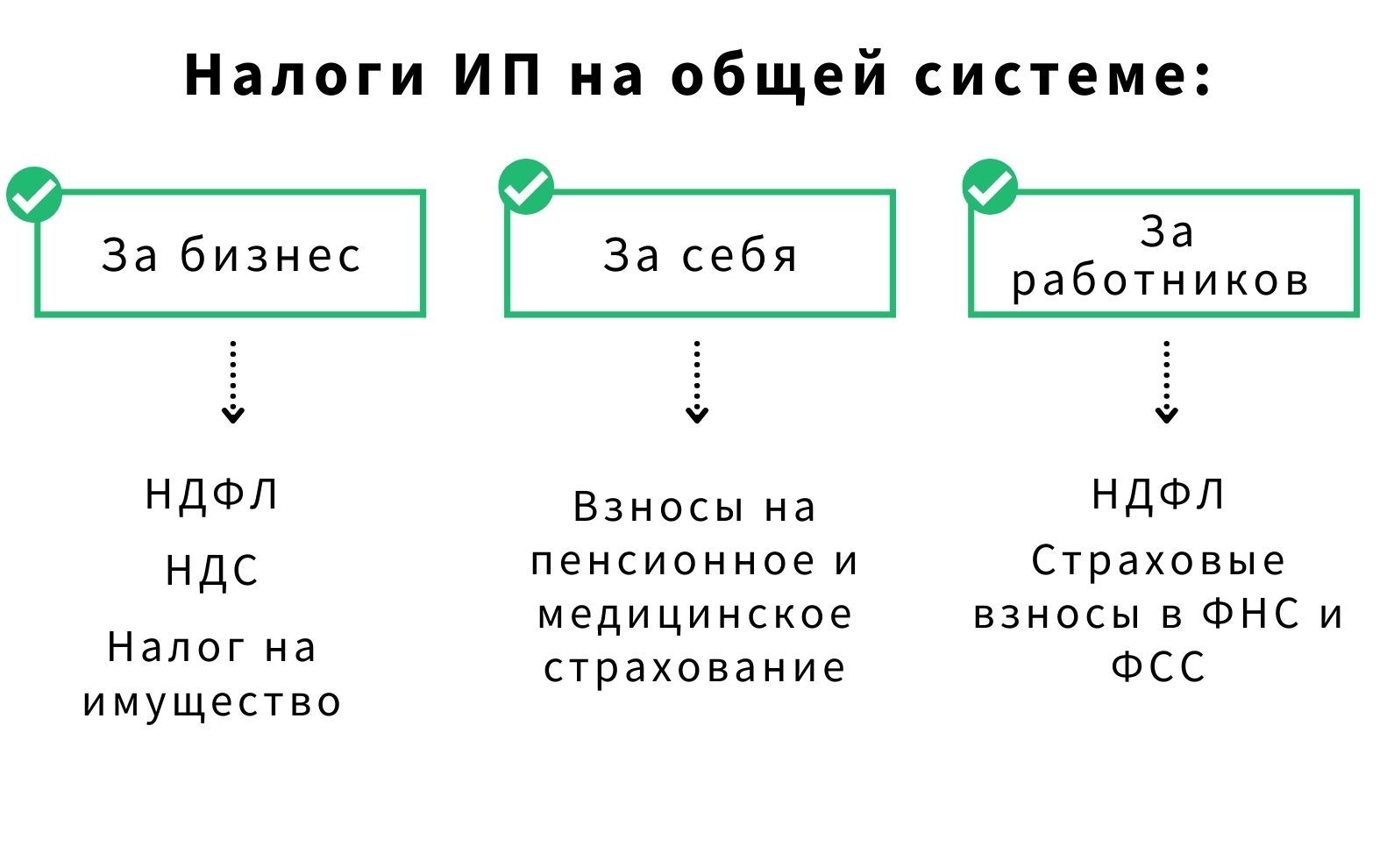

Налог на прибыль

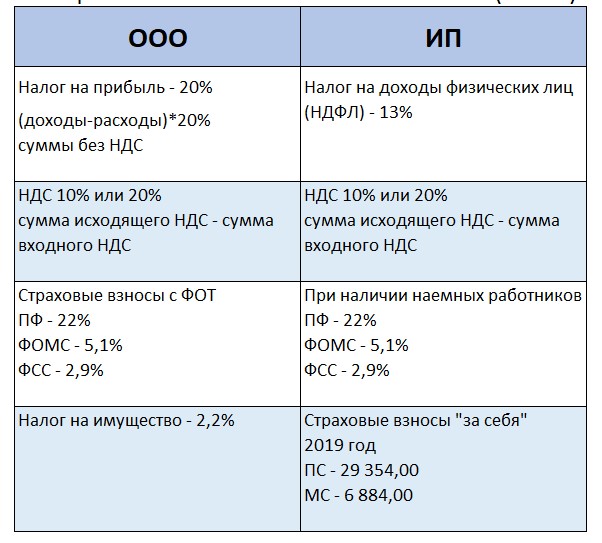

На общей системе налогообложения налог на прибыль платят только организации. Стандартная ставка этого налога составляет 20%, при этом 17% зачисляются в местный бюджет, а 3% – в федеральный бюджет. Однако существуют и льготные ставки налога на прибыль для организаций в сфере образования и медицины. Все актуальные ставки по налогу на прибыль прописаны в статье 284 Налогового кодекса РФ.

Налоговая база для налога на прибыль определяется как разница между доходами и расходами организации. Подтверждающие документы и обоснованность расходов играют решающую роль в расчете этого налога. Расчет налога на прибыль – сложный процесс, включающий ряд аспектов, которые подробно описаны в 25 главе Налогового кодекса РФ.

Организации платят налог на прибыль раз в год, однако в течение года они также обязаны вносить авансовые платежи. Существуют три варианта оплаты авансовых платежей:

- Уплата авансовых платежей на основании показателей предыдущего года;

- Уплата авансовых платежей на основании фактических доходов текущего года;

- Уплата авансовых платежей по особому порядку, предусмотренному Налоговым кодексом РФ.

Более подробно о расчете и уплате авансовых платежей по налогу на прибыль можно узнать в соответствующей статье.

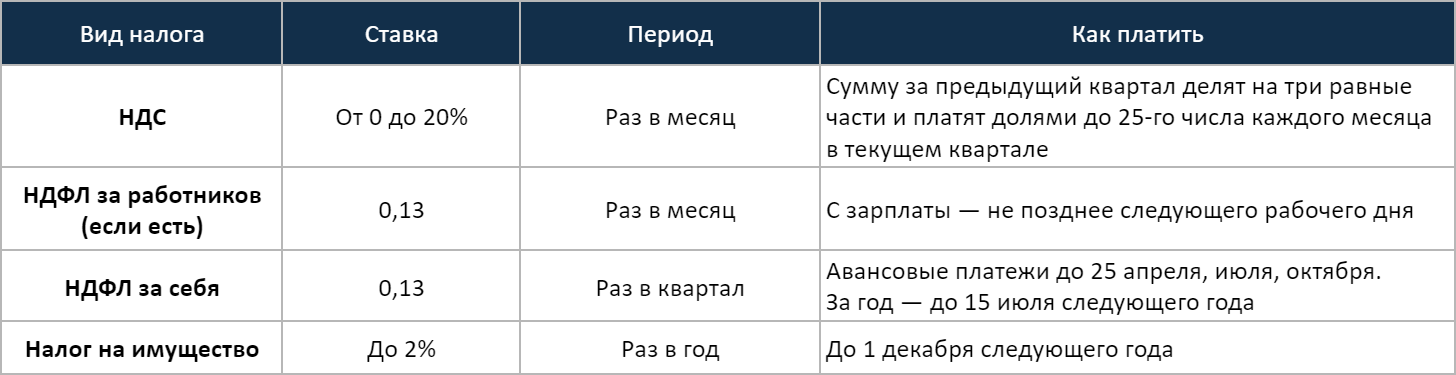

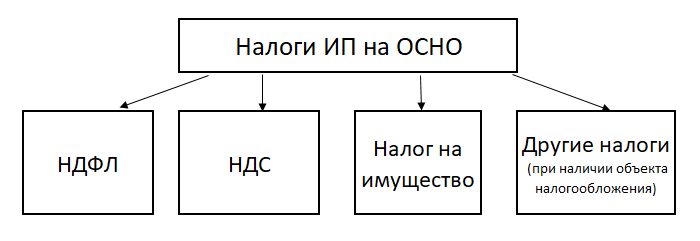

НДФЛ

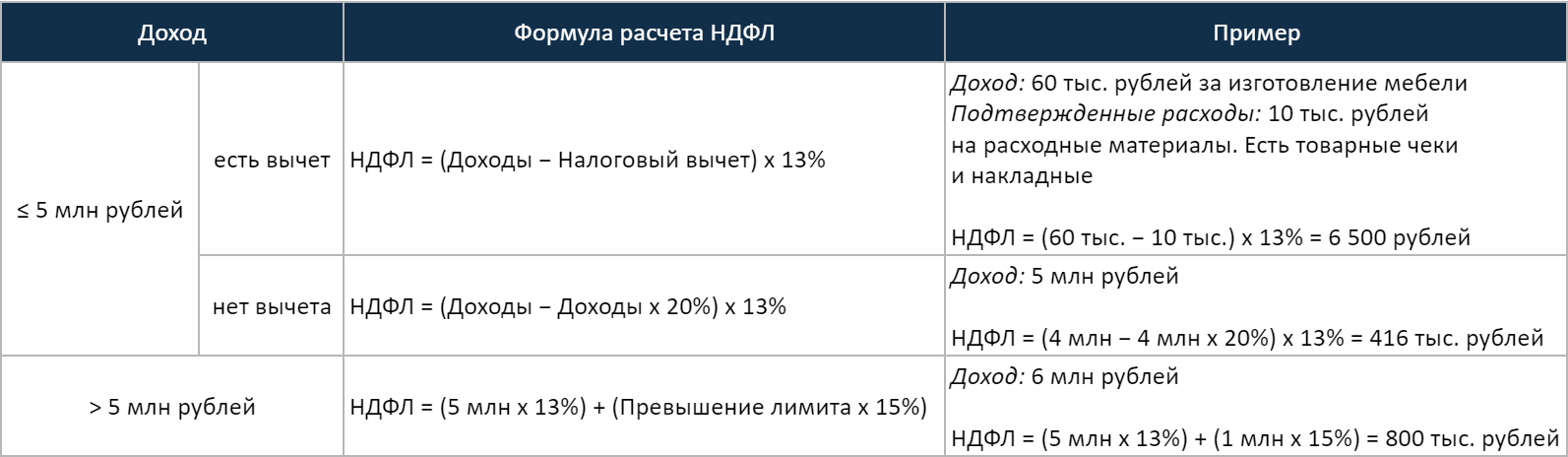

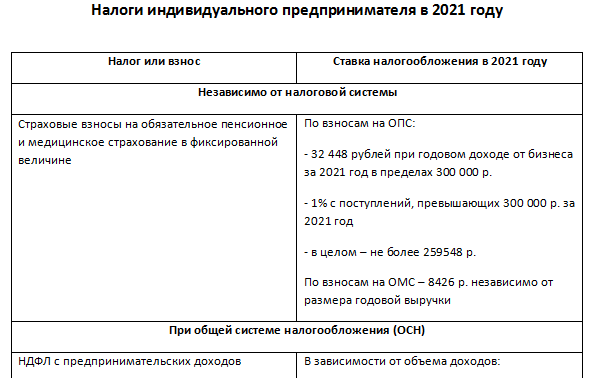

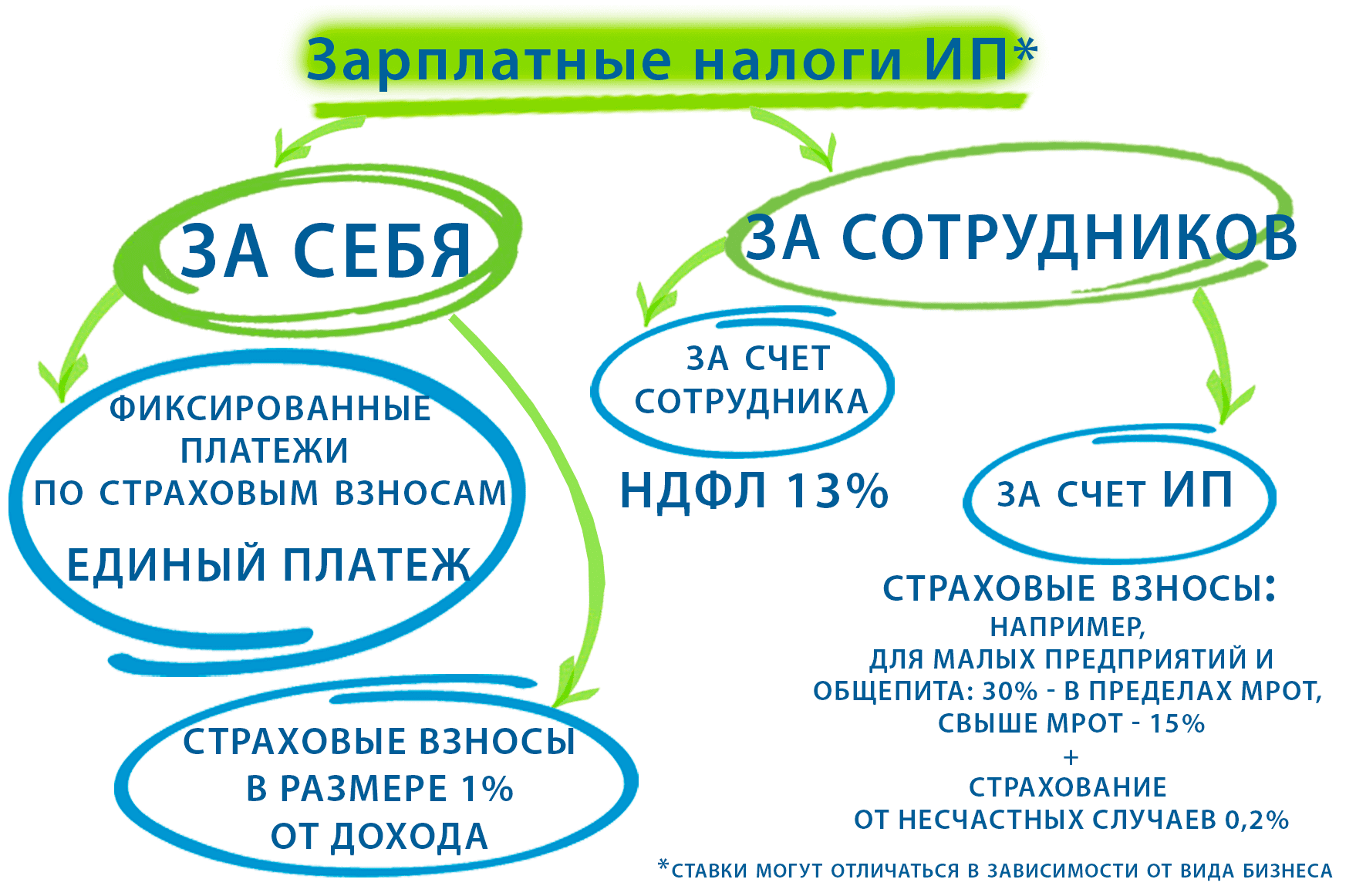

Индивидуальные предприниматели, работающие на общей системе налогообложения, платят налог на доходы физических лиц (НДФЛ). Ставка этого налога составляет 13%. Налоговая база для НДФЛ определяется как доходы за минусом профессиональных вычетов.

Профессиональные вычеты представляют собой расходы, связанные с предпринимательской деятельностью. Они могут быть вычтены из доходов только в случае их экономической обоснованности и наличия соответствующих документов. Другой вариант профессионального вычета является вычет в размере 20% от суммы доходов без необходимости подтверждения расходов. ИП не может применять оба варианта профессионального вычета одновременно – он может выбрать либо вычет по расходам, либо 20% от доходов.

Кроме того, ИП на общей системе налогообложения имеют право использовать все стандартные вычеты, предусмотренные для физических лиц – такие как вычеты на покупку недвижимости, лечение, образование и т.д.

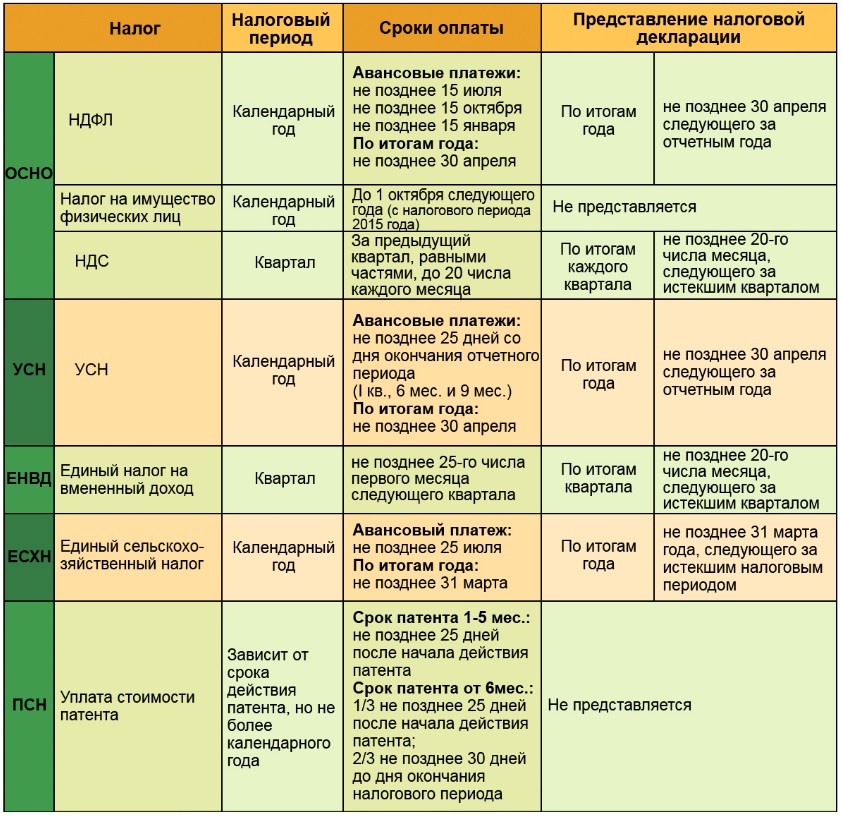

НДФЛ платится единоразово по итогам года, однако в течение года ИП также обязаны вносить авансовые платежи. Начиная с 2020 года, порядок расчета и уплаты авансовых платежей по НДФЛ существенно изменился для предпринимателей. Теперь по итогам трех, шести и девяти месяцев ИП должны рассчитывать 13% от фактических доходов за соответствующий период и уплачивать эту сумму, вычитая уже уплаченные авансы.

Более подробно о расчете и уплате НДФЛ на общей системе налогообложения можно узнать в соответствующей статье.

Пример расчета налогов на ОСНО для ИП и ООО

Приведем пример расчета налогов на общей системе налогообложения для ИП и ООО.

Пример 1

ООО «Евровагонка» платит авансы по налогу на прибыль по итогам квартала от фактической прибыли. За 6 месяцев фирма получила выручку в размере 21,5 млн. рублей, а расходы за полугодие составили 12,7 млн. рублей. За первый квартал ООО уже перечислило авансы на сумму 1 млн. рублей.

В данном примере показано, как организация рассчитывает и платит авансовые платежи по налогу на прибыль.

См. также

Какие платежи обязательны для ИП

Платежи для индивидуальных предпринимателей (ИП) можно разделить на три группы:

- Налоги;

- Взносы в фонды социального страхования;

- Другие обязательные платежи (например, Единый налог на вмененный доход).

Размер и правила уплаты этих платежей зависят от выбранной системы налогообложения.

Что представляет собой единый налог с 2023 года для ИП

Единый налоговый платеж (ЕНП) является способом уплаты налогов и обязательных платежей для индивидуальных предпринимателей. ИП могут оплатить налоги и взносы одним платежом, указав только свой ИНН и сумму платежа. Код бюджетной классификации при этом будет единым.

Федеральное казначейство открывает счет для индивидуального предпринимателя в течение двух дней после подачи заявления и проверки документов. Средства для ЕНП перечисляются на этот счет, а ФНС распределяет их по соответствующим обязательным платежам.

Единый налоговый платеж подлежит оплате до определенной даты, установленной для уплаты налогов и сборов. ФНС распределяет средства исходя из деклараций, подаваемых предпринимателями. Возможны ошибки при заполнении декларации, поэтому налоговые органы рекомендуют перечислять на счет сумму, превышающую необходимую. В случае излишка налогоплательщики могут получить его возврат или использовать для оплаты новых платежей.

Единый налоговый платеж распределяется в строгой очередности, при этом учитывается порядок платежей и наличие достаточного количества средств на счете. Если средств не хватает, полученная сумма распределяется пропорционально.

Какую систему налогообложения выбрать для ИП

В 2023 году для индивидуальных предпринимателей доступны следующие системы налогообложения:

| Система налогообложения | Особенности |

|---|---|

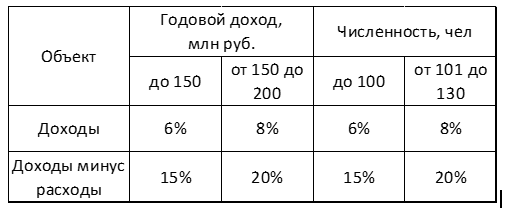

| Упрощенная система налогообложения (УСН) | Предусматривает уплату налога только от выручки без учета расходов. Имеет несколько вариантов: доходы минус расходы (УСН 6%), доходы минус расходы плюс НДС (УСН 15%), доходы минус расходы плюс НДС минус социальные взносы (УСН 4%). |

| Единый налог на вмененный доход (ЕНВД) | Предусматривает уплату фиксированного налога, который рассчитывается исходя из определенного показателя (например, площади помещения). Не требует ведения учета расходов. |

| Единый сельскохозяйственный налог (ЕСХН) | Предназначен для индивидуальных предпринимателей, занимающихся сельскохозяйственной деятельностью. Устанавливается фиксированная сумма платежа в зависимости от площади земли и количества работников. |

| Общая система налогообложения (ОСНО) | Предусматривает учет всех доходов и расходов, а также уплату налогов и сборов в соответствии с действующим законодательством. |

При выборе системы налогообложения ИП должны учитывать возможности и ограничения каждого налогового режима. В некоторых случаях предприниматели также могут использовать сразу две налоговые системы для разных аспектов своей деятельности.

Важно отметить, что некоторые системы налогообложения не могут быть совмещены, например, ОСНО и УСН, а также АУСН и любая другая налоговая система.

См. также

Как ИП уплачивают налоги и взносы

С 1 января 2023 года индивидуальные предприниматели должны уплачивать налоги и взносы единым налоговым платежом на единый налоговый счет. ФНС автоматически списывает средства со счета на основании информации, предоставленной предпринимателем.

Единый социальный налог (ЕСН) в прошлом являлся одним из обязательных платежей для организаций и индивидуальных предпринимателей. Он уплачивался при выплатах физическим лицам по трудовым и гражданско-правовым договорам. Налогоплательщиками ЕСН также были индивидуальные предприниматели и адвокаты. Однако с реформой налоговой системы в 2023 году ЕСН заменен на новый порядок уплаты налогов и взносов – единый налоговый платеж.

Что нам скажет Википедия?

Плательщиками единого социального налога в соответствии со статьями 235 и 236 Кодекса признавались организации и индивидуальные предприниматели в случае оформления юридического лица, производившие выплаты физическим лицам по трудовым и гражданско-правовым договорам, предметом которых являлось выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам; также налогоплательщиками являлись индивидуальные предприниматели, адвокаты. Если организация не производила указанных выплат, она не являлась плательщиком ЕСН и не была обязана представлять налоговые декларации по ЕСН.