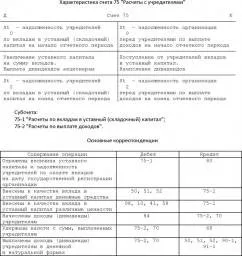

Счет 75 "Расчеты с учредителями" является активно-пассивным счетом, который используется для фиксации расчетов с учредителями (участниками) организации. Узнайте, как на ПингвинКапитал ведется учет расчетов с учредителями и какие характеристики имеет данный счет.

Cодержание

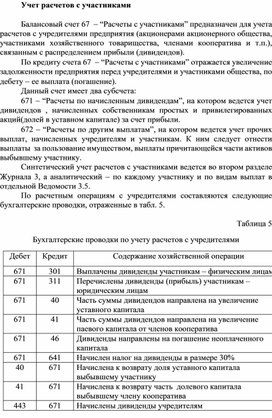

Счет 75 "Расчеты с учредителями" является активно-пассивным счетом, который используется для фиксации расчетов с учредителями (участниками) организации. На этом счете отражаются операции по вкладам в уставный (складочный) капитал, выплате доходов (дивидендов) и других расчетах с учредителями.

Характеристики счета 75 "Расчеты с учредителями"

Счет 75 "Расчеты с учредителями" является обобщающим счетом, на котором могут быть открыты следующие субсчета:

- 75-1 "Расчеты по вкладам в уставный (складочный) капитал"

- 75-2 "Расчеты по выплате доходов" и др.

На субсчете 75-1 "Расчеты по вкладам в уставный (складочный) капитал" учитываются расчеты с учредителями (участниками) организации по вкладам в уставный (складочный) капитал. Данный субсчет также используется унитарными предприятиями для учета расчетов с государственными органами или органами местного самоуправления по передаваемому имуществу.

Субсчет 75-2 "Расчеты по выплате доходов" применяется для отражения расчетов по распределению прибыли, убытка и других результатов по договору простого товарищества.

Учет расчетов с учредителями в бухгалтерском балансе

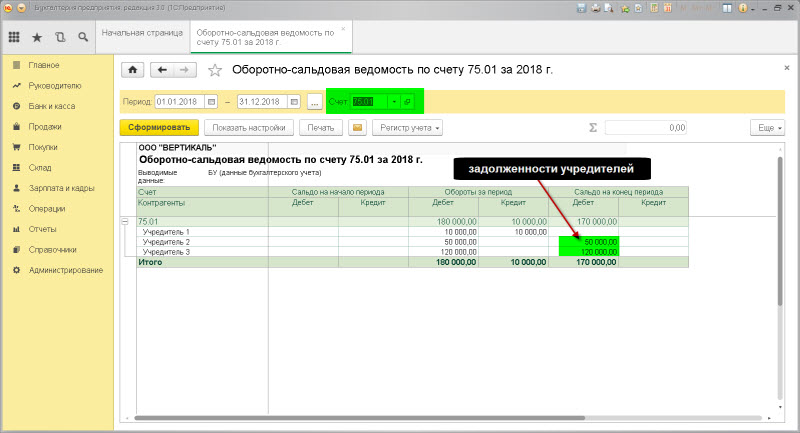

В бухгалтерском балансе расчеты с учредителями отражаются в зависимости от наличия остатка на счете 75 на последний день отчетного периода. Если остаток кредитовый, то данные попадут в раздел "Собственный капитал" баланса. Если остаток дебетовый, то данные попадут в раздел "Долгосрочные обязательства" или "Краткосрочные обязательства" в зависимости от срока погашения.

См. также

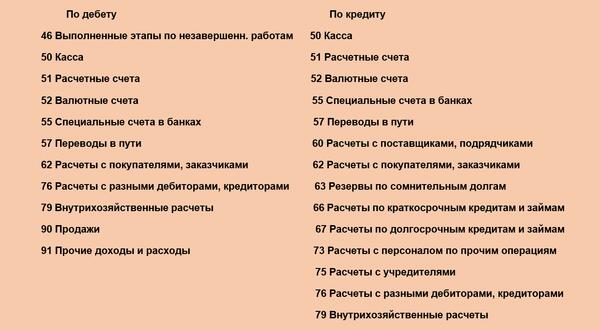

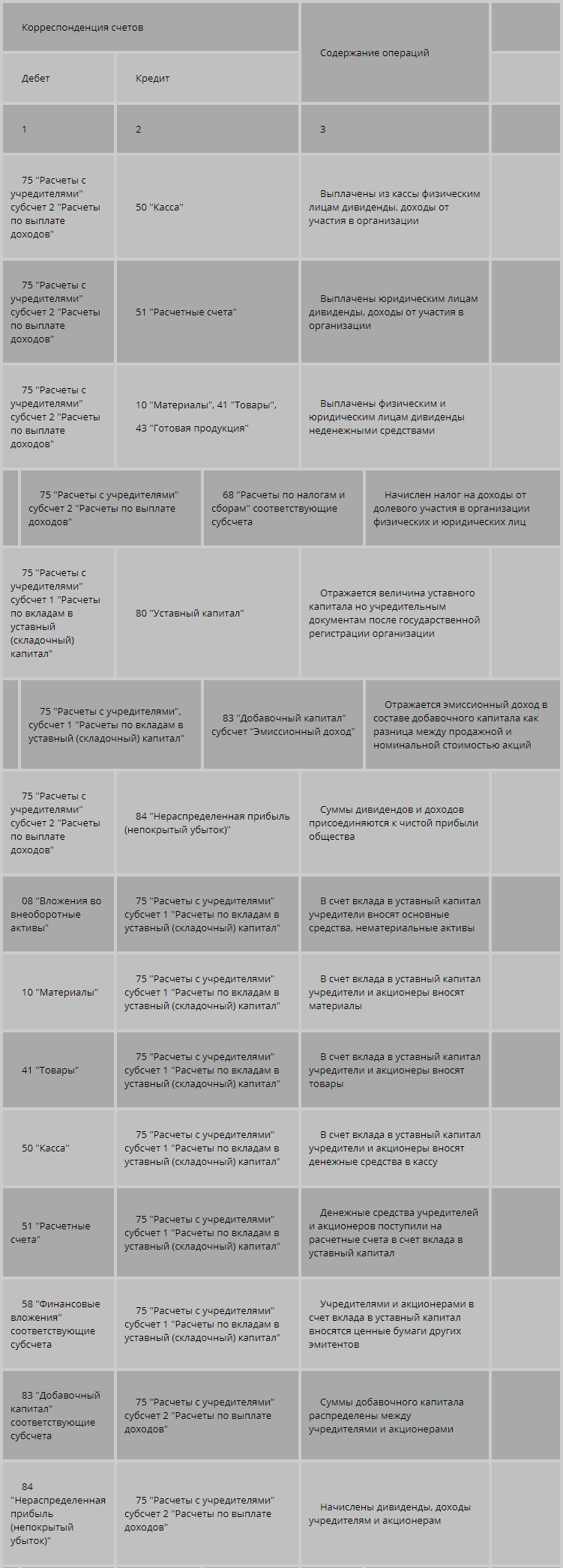

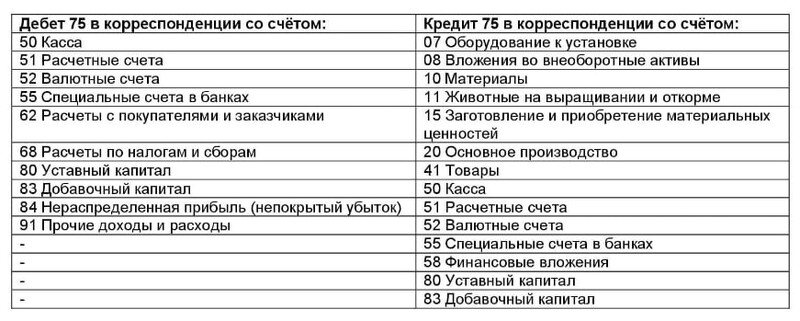

Типовые проводки по счету 75 "Расчеты с учредителями"

На счете 75 "Расчеты с учредителями" могут проводиться следующие типовые операции:

- Начисление заявленного уставного капитала (УК) на счет 75 (Дт 75.01 - Кт 80), что является первой учетной операцией любого юридического лица.

- Расчеты по вкладам в УК, где каждому участнику компании (кроме акционеров) может быть заведен отдельный аналитический счет.

- Расчеты по выплате дивидендов, где учредители, являющиеся работниками компании, учитываются на счете 70 "Расчеты с персоналом", а не являющиеся работниками - на счете 75.02.

- Прочие расчеты, которые могут включать различные операции с учредителями (участниками) организации.

Учет расчетов с учредителями в группе взаимосвязанных организаций

В рамках группы взаимосвязанных организаций, учет расчетов с учредителями (участниками) осуществляется на счете 75 "Расчеты с учредителями". Этот счет предназначен для обобщения информации о всех видах расчетов с учредителями в сводной бухгалтерской отчетности.

Таким образом, счет 75 "Расчеты с учредителями" играет важную роль в бухгалтерском учете и позволяет систематизировать информацию о расчетах с учредителями (участниками) организации.

Что нам скажет Википедия?

В банках велось несколько книг. Основной из книг была приходно-расходная. За её неправильное ведение могло последовать наказание. Хозяйственные операции записывали также в адверсарии. Именно из адверсария сгруппированные и очищенные от ошибок данные переносились в основную книгу.

Но в банках велась и ещё одна книга — книга учёта операций с клиентами. В ней операции учитывались и остатки выводились в разрезе клиентов.

Вопросы учёта иногда приходилось регулировать даже римскому сенату. Так, по вопросу, что главнее запись в главной книге или аналитический документ (журнал с записью о долге по вкладу) Сенат принял решение, что для банкира важнее запись в Главной книге. Об это говорит в своей речи Цицерон (за Квинта Росция — актёра).

Следует отметить, что банки занимались операциями не только с наличностью, но и безналичными расчетами. Счета открывались на каждого клиента (nomem ratio). Остаток по счету клиента назывался реликвия.

В целом, банковский учёт развивался по мере развития самих банков и банковского дела. Об истории вопроса (о банках и о их деятельности) можно судить и по литературным произведениям, например по роману А. Дюма «Граф Монте-Кристо».

Для оценки и сравнения бизнеса, унификации процедур в соответствии с законодательством хотелось получить унификацию и учётно-ссудных процедур и правил учёта.