Выбор правильной системы налогообложения ИП является важным аспектом взаимодействия предпринимателей с налоговой службой. Узнайте о различных системах налогообложения для ИП в 2023 году и их особенностях на ПингвинКапитал.

Введение

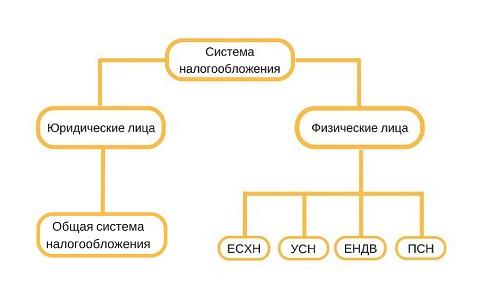

Налогообложение ИП является важным аспектом взаимодействия предпринимателей с налоговой службой. Выбор правильной системы налогообложения может существенно влиять на налоговую нагрузку и упрощение ведения бухгалтерии. В данной статье мы рассмотрим различные системы налогообложения для ИП в 2023 году и их особенности.

Режимы налогообложения

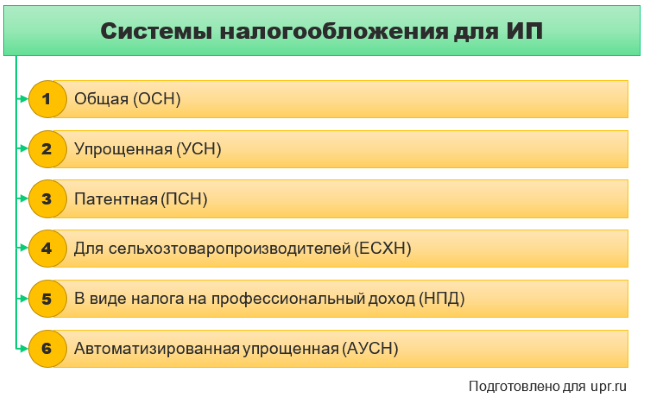

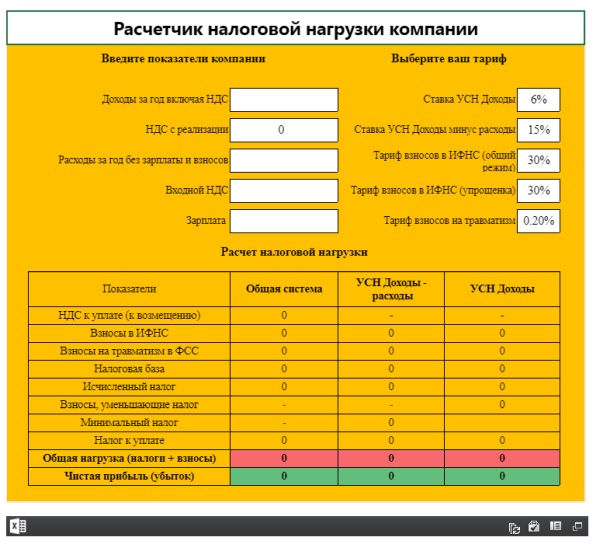

В 2023 году ИП имеют возможность выбрать из нескольких систем налогообложения. Одним из базовых режимов является Общая система налогообложения (ОСНО). Он применим в любой деятельности и предусматривает уплату всех необходимых налогов и сборов.

Кроме ОСНО, существуют специальные налоговые режимы, такие как Упрощенная система налогообложения (УСН) и Патентная система налогообложения. УСН предназначена для снижения налоговой нагрузки на ИП с небольшими объемами доходов. Патентная система налогообложения предоставляет предпринимателям возможность платить фиксированную сумму налога в зависимости от вида деятельности.

Общая система налогообложения (ОСНО)

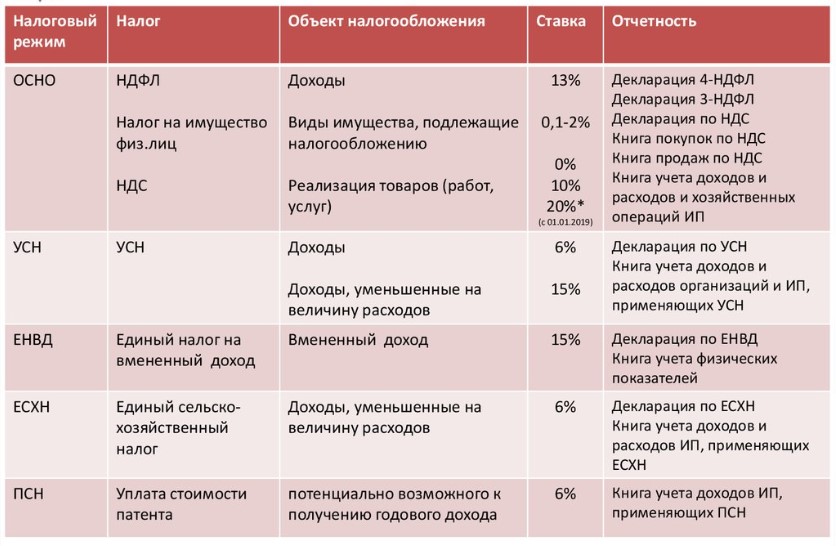

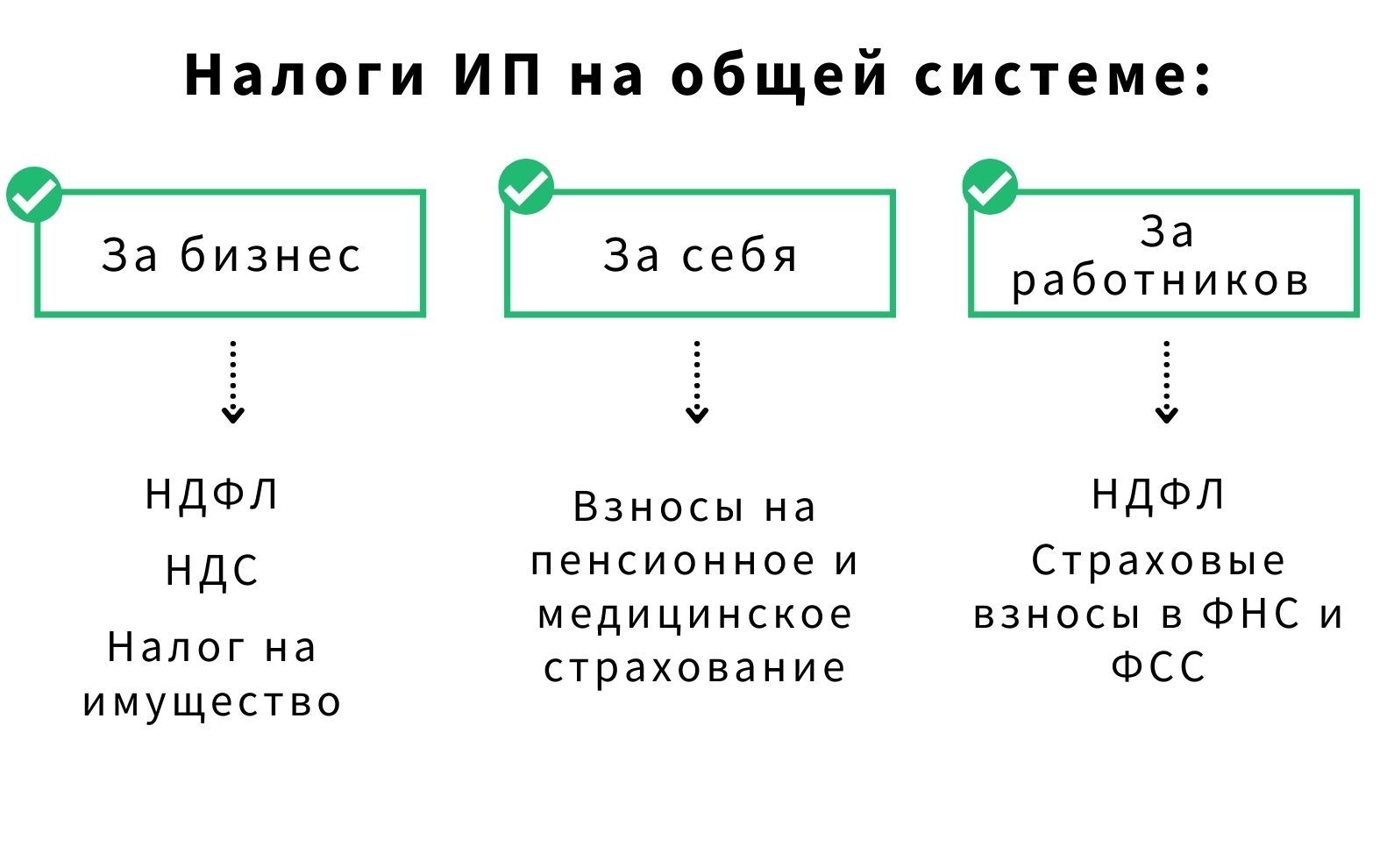

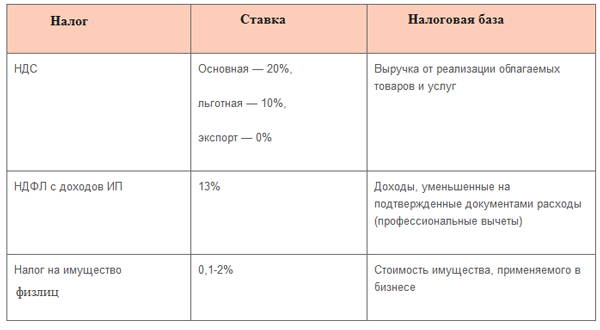

ОСНО является базовым режимом налогообложения для ИП. При этом режиме ИП обязаны уплачивать все необходимые налоги и сборы, такие как налог на прибыль, НДС, НДФЛ и другие. Однако, ОСНО не предоставляет освобождения от уплаты налогов, как это делают специальные режимы.

Упрощенная система налогообложения (УСН)

УСН представляет собой специальный налоговый режим, который направлен на снижение налоговой нагрузки на ИП с небольшими объемами доходов. При УСН ИП уплачивают налог только на доходы без учета расходов. В 2023 году предусмотрены два варианта УСН: УСН доходы минус расходы и УСН для объектов микропредпринимательства.

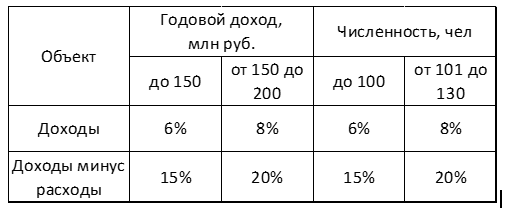

УСН доходы минус расходы предназначен для ИП, у которых доходы за год не превышают 150 миллионов рублей, а число работников не превышает 100 человек. При этом уровень налоговых ставок составляет 6% для объекта "Доходы" и 15% для объекта "Доходы минус расходы".

УСН для объектов микропредпринимательства применим для ИП с доходами, не превышающими 60 миллионов рублей в год. В этом случае налоговая ставка составляет 5% от доходов без учета расходов.

Патентная система налогообложения

Патентная система налогообложения предоставляет возможность предпринимателям платить фиксированную сумму налога в зависимости от вида деятельности, указанного в патенте. Данная система предназначена для ИП, занимающихся определенными видами торговли или оказания услуг. Применение патентной системы налогообложения требует получения специального патента и уплаты соответствующей суммы.

Выбор системы налогообложения

При выборе системы налогообложения для ИП необходимо учитывать ряд факторов. ОСНО может быть применено в любой деятельности, но не предоставляет освобождения от уплаты налогов. УСН может быть более выгодным для ИП с небольшими объемами доходов, но имеет ограничения по видам деятельности. Патентная система налогообложения подходит для ИП, занимающихся определенными видами торговли или услугами.

При выборе системы налогообложения рекомендуется учесть региональные особенности и ограничения, установленные местными налоговыми органами. Также стоит обратить внимание на уровень налоговых ставок и условия применения каждого режима.

См. также

Заключение

Системы налогообложения для ИП в 2023 году предоставляют предпринимателям возможность выбора наиболее подходящего режима в соответствии с их видом деятельности и объемами доходов. Основные режимы включают ОСНО, УСН и Патентную систему налогообложения. При выборе системы необходимо учитывать ограничения, условия применения и налоговые ставки, чтобы обеспечить оптимальное налогообложение и упрощение бухгалтерского учета.

Что нам скажет Википедия?

Упрощённая система налогообложения (УСН) — специальный налоговый режим в России, направленный на снижение налоговой нагрузки на субъекты малого бизнеса, а также облегчение и упрощение ведения налогового учёта и бухгалтерского учёта. УСН введена Федеральным законом от 24.07.2002 № 104-ФЗ.

Индивидуальные предприниматели уплачивают взносы по системе обязательного пенсионного страхования и обязательного медицинского страхования в федеральный и территориальный фонды, рассчитываемые от минимального размера оплаты труда, вне зависимости от дохода. С 2014 года, при превышении размера дохода в 300 тысяч рублей в год, уплачиваются взносы в пенсионный фонд России в размере 1 % от дохода за минусом 300 тысяч рублей. С 2012 года взносы в территориальный фонд ОМС отменены.

Законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 % в зависимости от категорий налогоплательщиков. Например, для Санкт-Петербурга установлена ставка в размере 7 % для организаций и ИП.

Для субъектов малого предпринимательства предусмотрен упрощённый вариант ведения бухгалтерского учёта.

Решение о возможности применения ИП упрощенной системы налогообложения на основе патента на территориях субъектов РФ принимается законами соответствующих субъектов. Субъекты РФ с 1 января 2009 г. потеряли право выбирать конкретные перечни видов предпринимательской деятельности, и теперь в случае принятия закона о патентной УСН, патент можно получить по всем видам, перечисленным в ст. 346.25.1 НК РФ. В некоторых субъектах закон по УСН на основе патента не принят.