В 2023 году вместо уведомления организация или ИП вправе представить платежное поручение. В этом случае его нужно оформить, указав КБК конкретного налога, и правильно заполнить другие поля. Приказ Минфина, который меняет правила заполнения платежных поручений, находится на регистрации в Минюсте. С 2023 года перечислять налоги на единый налоговый счет необходимо 28 числа...

Cодержание

В 2023 году вместо уведомления организация или ИП вправе представить платежное поручение. В этом случае его нужно оформить, указав КБК конкретного налога, и правильно заполнить другие поля. Приказ Минфина, который меняет правила заполнения платежных поручений, находится на регистрации в Минюсте.

Некоторые банки не вняли рекомендациям ФНС и не дают возможности отправить платежку, заполненную на основе инструкций налоговиков, пока не будут этих изменений.

Обращаем внимание, что платежное поручение можно представлять лишь в течение 2023 года, в 2024 году, если ничего не изменится, всем придется следовать единым правилам.

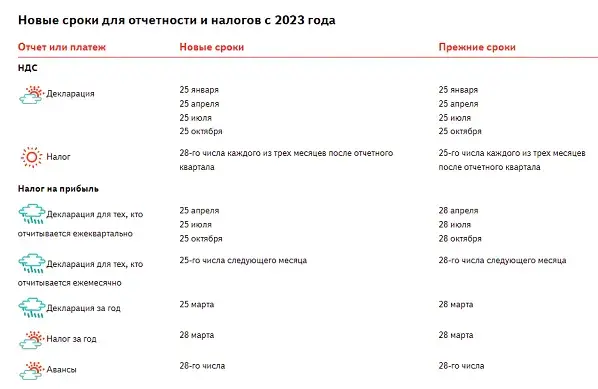

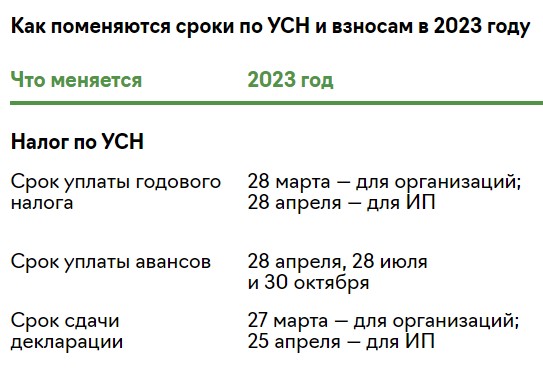

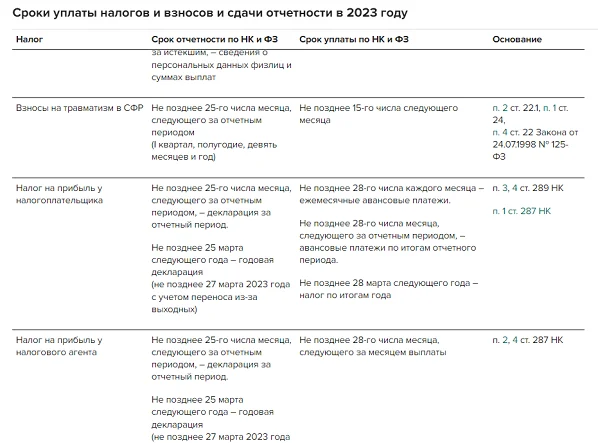

Сроки уплаты налогов в 2023 году

С 2023 года перечислять налоги на единый налоговый счет необходимо 28 числа. Периодичность платежей не изменяется, если платили раз в квартал – значит так будет и дальше, просто срок будет до 28 числа месяца, следующего за отчетным кварталом.

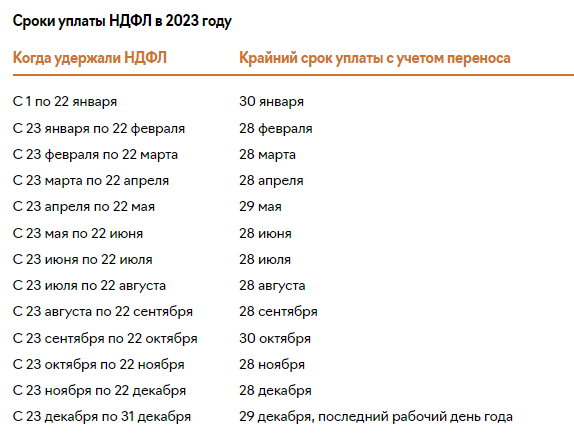

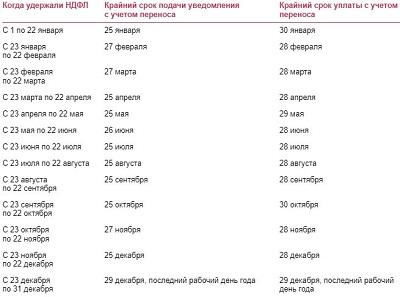

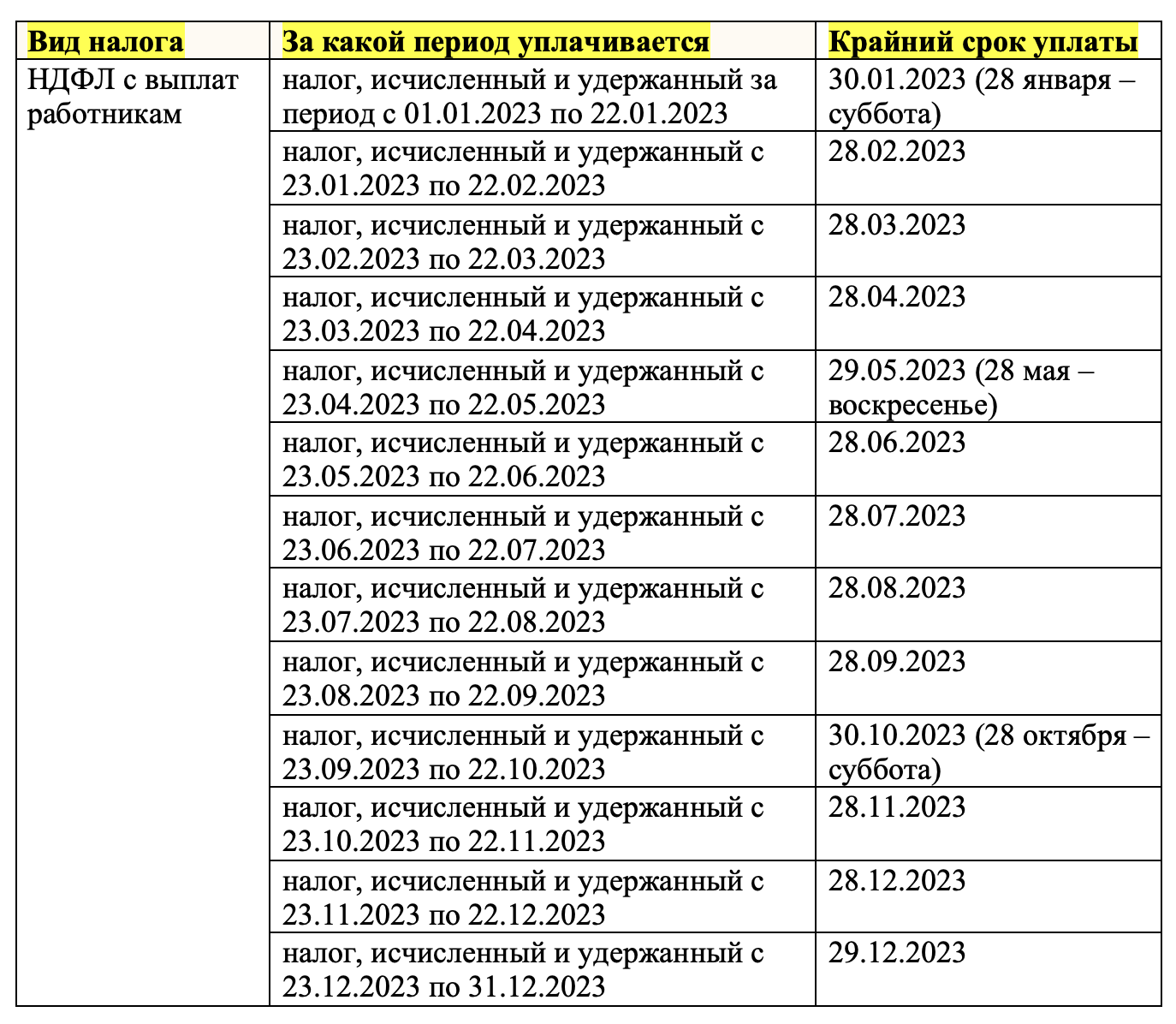

Существенные изменения произошли в уплате НДФЛ. Теперь налог нужно платить с каждой выплаты работникам (как аванса, так и заработной платы). Пункт о том, что датой получения дохода по зарплате является последний день месяца, больше не действует.

До 1 декабря 2023 года включительно россияне должны заплатить имущественные налоги за 2022 год. Речь об уплате налогов на имущество, землю и транспорт.

Суммы к уплате указаны в налоговых уведомлениях. Важно понимать, что это не рекомендуемые, не добровольные, а обязательные платежи. Если налогоплательщик не заплатит налоги вовремя, то уже со следующего дня (то есть со 2 декабря 2023 года) налоговая задолженность будет расти ежедневно за счет начисления пеней.

Оплата налогов

Налоги можно уплатить с помощью сервиса "Уплата налогов и пошлин" или в "Личном кабинете налогоплательщика". Достаточно ввести реквизиты банковской карты или воспользоваться онлайн-сервисом одного из банков-партнеров ФНС России. В том числе оплатить можно по QR- или штрихкоду платежа, указанного в налоговом уведомлении.

См. также

Налог на имущество физических лиц

Налог на имущество физических лиц облагается недвижимое имущество, в том числе объекты незавершенного строительства, принадлежащие физическим лицам на праве собственности. За 2022 год налог рассчитывается исходя из кадастровой стоимости объекта недвижимости, подлежащей применению с 1 января.

Эксперт обращает внимание, что в случае если кадастровая стоимость окажется не соответствующей рыночной, то ее можно оспорить в комиссии по рассмотрению споров о результатах определения кадастровой стоимости или в суде.

Налог на имущество физических лиц за 2022 год можно будет заплатить по кадастровой стоимости, внесенной в ЕГРН и применяемой с 1 января 2022 г., если она меньше кадастровой стоимости, применяемой с 1 января 2023 года, но это не распространяется на объекты, где кадастровая стоимость увеличилась из-за изменения характеристик объекта.

НДС в России

В России НДС действует с 1 января 1992 года. Порядок исчисления налога и его уплаты регулируется главой 21 Налогового кодекса РФ.

Отдельные категории налогоплательщиков и отдельные виды операций не подлежат обложению налогом. В целом изъятий и льгот по НДС в НК РФ более 100.

Плательщиками НДС признаются организации и индивидуальные предприниматели. Операции, не подлежащие налогообложению, включают такие категории, как экспорт, определенные продовольственные товары, книги, товары для детей и некоторые категории медицинского оборудования.

Ставка НДС в России с 1 января 2019 года составляет 20%. Для некоторых категорий товаров, таких как продовольственные товары, книги, товары для детей и некоторые виды медицинского оборудования, применяется пониженная ставка 10%. Нулевая ставка применяется к экспортируемым товарам и некоторым специфическим товарам.

Налоговый период для НДС устанавливается как квартал.

Сумма налога исчисляется как процентная доля налоговой базы, которая определяется как общая сумма операций, облагаемых НДС. Налогоплательщики имеют право на установленные налоговые вычеты, которые позволяют уменьшить общую сумму налога.

Что нам скажет Википедия?

В России НДС действует с 1 января 1992 года. Порядок исчисления налога и его уплаты первоначально был определен законом «О налоге на добавленную стоимость», с 2001 года регулируется главой 21 Налогового кодекса РФ.

Отдельные категории налогоплательщиков и отдельные виды операций не подлежат обложению налогом. В целом изъятий и льгот по НДС в НК РФ более 100. В частности, организации и индивидуальные предприниматели имеют право на освобождение от обязанностей плательщика НДС, если сумма выручки от реализации товаров, работ, услуг за три предшествующих последовательных календарных месяца не превысила определенной величины (в соответствии с п. 1 ст. 145 НК РФ - 2 млн руб.), если организация или предприниматель перешли на специальный налоговый режим УСН.

Плательщиками НДС признаются организации и индивидуальные предприниматели. Операции, не подлежащие налогообложению, включают такие категории, как экспорт, определенные продовольственные товары, книги, товары для детей и некоторые категории медицинского оборудования.

Ставка НДС в России с 1 января 2019 года составляет 20%. Для некоторых категорий товаров, таких как продовольственные товары, книги, товары для детей и некоторые виды медицинского оборудования, применяется пониженная ставка 10%. Нулевая ставка применяется к экспортируемым товарам и некоторым специфическим товарам. Осуществление операций, освобожденных от налогообложения, требует раздельного учета и подтверждающих документов.

Налоговый период для НДС устанавливается как квартал. В настоящее время в России не предвидится изменений по НДС, так как он является значительной частью доходов федерального бюджета. В последние годы обсуждались предложения о полной отмене НДС или сокращении его ставок, но пока такие изменения не планируются.

Сумма налога исчисляется как процентная доля налоговой базы, которая определяется как общая сумма операций, облагаемых НДС. Налогоплательщики имеют право на установленные налоговые вычеты, которые позволяют уменьшить общую сумму налога.