Специальный налоговый режим для самозанятых предоставляет возможность миллионам граждан России заниматься различными видами деятельности и уплачивать налог на профессиональный доход. Узнайте, какие виды деятельности подходят для самозанятых и какие ограничения существуют.

Cодержание

Специальный налоговый режим для самозанятых в России был введен с января 2019 года и за четыре года существования этого режима этот статус получили почти семь миллионов человек, согласно данным Федеральной налоговой службы. Инициатива по внедрению налога на профессиональный доход оказалась успешной, так как более половины тех, кто перешел на самозанятость, ранее не платили налоги и вели свою деятельность в обход закона. Однако не все виды деятельности подходят для самозанятых и не все могут применять этот налоговый режим.

Специальный налоговый режим для самозанятых

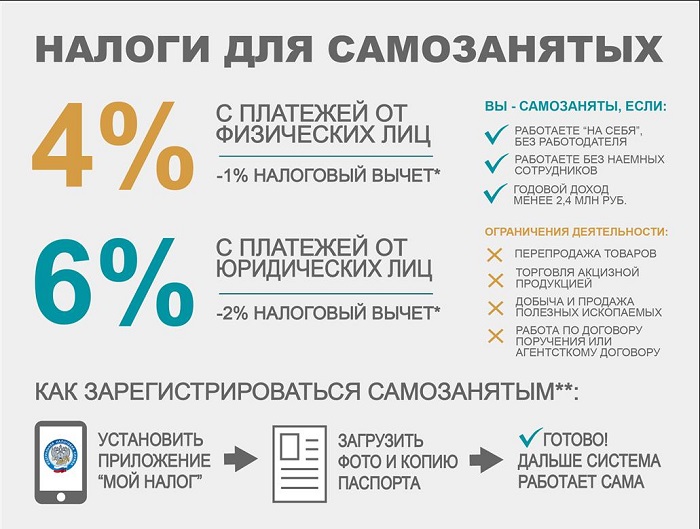

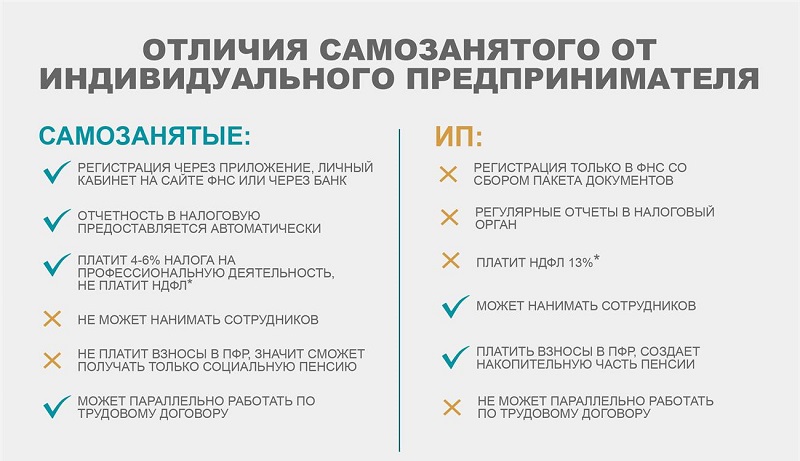

Специальный налоговый режим для самозанятых был введен законом № 422-ФЗ и начал действовать с января 2019 года, изначально в нескольких российских регионах, а в 2020 году распространился на всю страну. Этот режим предусматривает уплату налога на профессиональный доход (НПД) физическими лицами, включая индивидуальных предпринимателей (ИП). Ставка налога составляет 4% при работе с физическими лицами и 6% при работе с юридическими лицами.

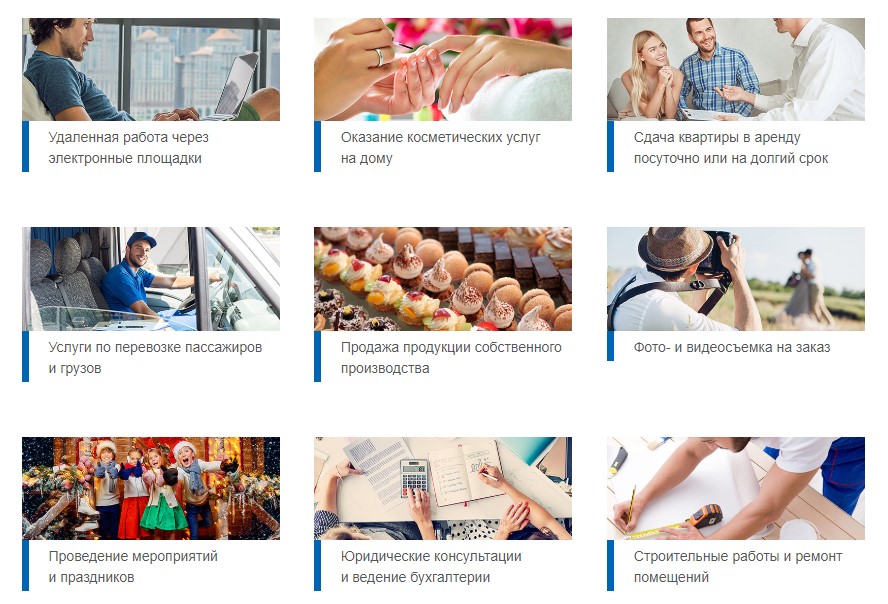

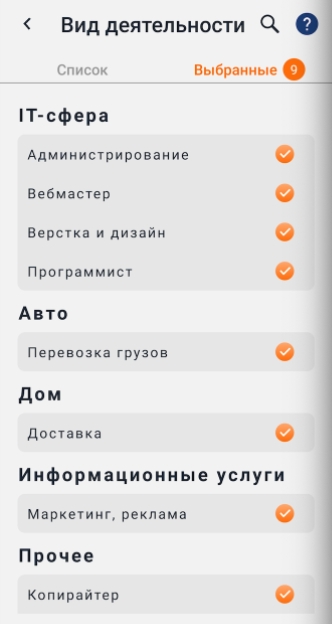

Самозанятые граждане России могут заниматься почти любым видом деятельности, включая фотографию, видеосъемку, обучение, сферу красоты, а также самые востребованные интернет-профессии. Они также имеют возможность продавать результаты своей интеллектуальной деятельности, такие как книги и программное обеспечение. Работники, платящие налог на профессиональный доход, могут заниматься различными видами деятельности, связанными с животными, природой, оказанием услуг на дому, автоперевозками, информационными услугами, спортом и арендой.

Ограничения на применение налогового режима

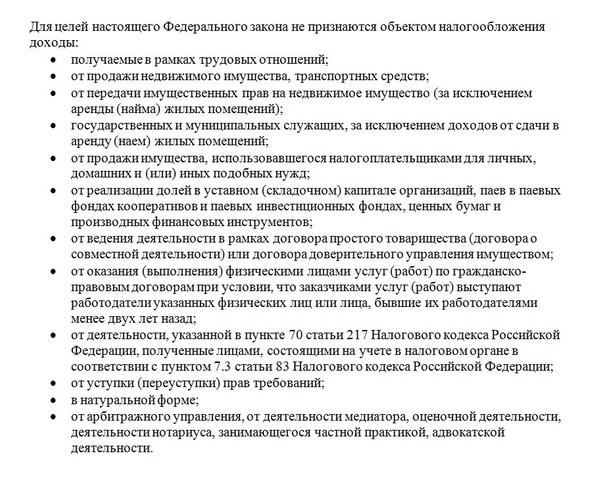

Хотя самозанятые граждане могут заниматься разными видами деятельности, есть определенные ограничения на применение специального налогового режима. Законодательством не указаны конкретные сферы деятельности, в которых можно применять этот режим, но есть некоторые ограничения. Налог на профессиональный доход не может применяться, если деятельность включает медицинские и фармацевтические услуги, образовательные услуги, страхование, финансовые услуги, услуги по продаже и валютным операциям, услуги в сфере государственного управления и обороны, производство и реализацию товаров, подлежащих лицензированию или сертификации, и другие виды деятельности, указанные в законе.

См. также

Дополнительные возможности для самозанятых

С сентября 2022 года самозанятые граждане получили возможность получать торговые места во временных павильонах на ярмарках выходного дня и фестивалях для продажи своей продукции. А с июня 2023 года они также могут регистрировать товарные знаки. Это дает им дополнительные возможности для развития бизнеса и расширения своей клиентской базы.

Вызовы и перспективы самозанятости

Самозанятость столкнулась с определенными вызовами и проблемами. Некоторые из них включают неравномерный уровень занятости и зарплаты в различных регионах России, трудности ведения малого бизнеса и нежелание некоторых граждан платить налоги. Официальный правовой статус самозанятых граждан до сих пор не утвержден, что создает определенную неопределенность для них.

Репрессивные меры, такие как штрафы, могут быть неэффективными в отношении самозанятых, так как доказательство получения нелегального дохода может быть сложным, особенно без содействия заказчиков. Исполнители услуг также должны осознавать свою ответственность и платить страховые взносы в соответствии с законодательством.

Однако самозанятые граждане имеют право на пенсионное, медицинское и социальное обеспечение. В условиях рыночного государства это возможно только за счет тех, кто работает официально, платит налоги и взносы. Поэтому важно продвигать развитие самозанятости и обеспечивать поддержку самозанятых граждан в различных аспектах их деятельности.

Заключение

Специальный налоговый режим для самозанятых предоставляет возможность миллионам граждан России заниматься различными видами деятельности и уплачивать налог на профессиональный доход. Однако есть ограничения на применение этого режима в некоторых сферах деятельности. Важно продолжать развивать самозанятость, обеспечивать поддержку и защиту прав самозанятых граждан, а также стимулировать их участие в экономике страны.

См. также

Что нам скажет Википедия?

Самозанятость — трудовая деятельность работника, осуществляющего свою деятельность в сфере оказания услуг (или реализации товаров) физическим лицам или юридическим лицам в установленном законом порядке, которая связана с удовлетворением личностных и общественных потребностей при самостоятельной организации собственного рабочего места и приносящей заработок или трудовой доход (может носить непостоянный характер).

С 1 июля 2017 года няни, сиделки, репетиторы, переводчики, уборщики, гиды и некоторые другие лица могут зарегистрироваться в статусе самозанятых.

Сферы деятельности, в которых можно применять специальный налоговый режим для самозанятых, не указаны в законодательстве, но имеются некоторые ограничения. Налог на профессиональный доход не может применяться, если в сферу деятельности входят:

- Медицинские и фармацевтические услуги;

- Образовательные услуги;

- Страхование;

- Финансовые услуги;

- Услуги по продаже, купле-продаже, валютным операциям;

- Услуги в сфере государственного управления и обороны;

- Производство и реализация товаров, подлежащих лицензированию или сертификации;

- Производство и реализация контролируемой продукции и услуг;

- Деятельность, связанная с транспортом и таможенной деятельностью;

- Услуги в сфере связи и информационных технологий;

- Услуги в сфере недвижимости и строительства;

- Производство и реализация алкогольной и табачной продукции;

- Деятельность в сфере игорного бизнеса и лотерей;

- Услуги в сфере физической культуры и спорта;

- Услуги в сфере искусства и развлечений;

- Услуги в сфере научных исследований и разработок;

- Услуги в сфере правовой деятельности и юридического обслуживания.

Индивидуальные предприниматели, зарегистрированные в статусе плательщиков налога на профессиональный доход, не уплачивают фиксированные страховые взносы. При отсутствии дохода в течение налогового периода нет обязательных, минимальных или фиксированных платежей. При этом плательщики налога на профессиональный доход являются участниками системы обязательного медицинского страхования и могут получать бесплатную медицинскую помощь.

Для регистрации в статусе самозанятого необходимо скачать мобильное приложение, доступное в Google Play и App Store. Альтернативным способом регистрации является сканирование паспорта и селфи через приложение. Налоговую декларацию подавать не требуется, а исчисление и уплата налогов производятся ежемесячно в автоматическом режиме.

Ставка налога на профессиональный доход составляет 4% для физических лиц и 6% для индивидуальных предпринимателей и юридических лиц. Налоговый режим будет действовать в течение 10 лет, а размер налогового вычета определяется в зависимости от ставки налога.