УСН для ИП является наиболее распространенной и удобной системой налогообложения для малого и среднего бизнеса в России. Она позволяет снизить налоговую нагрузку, упростить учет и сэкономить время и ресурсы предпринимателей. Узнайте о преимуществах и особенностях этой системы.

Cодержание

Введение

В России существуют пять систем налогообложения, которые отличаются размером налогов и количеством отчетности. Однако самой распространенной среди небольшого бизнеса является упрощенная система налогообложения (УСН). Она подходит почти всем предпринимателям и упрощает их жизнь, заменяя несколько налогов одним, требуя отчетности только раз в год и предоставляя возможность платить меньше налогов.

Что такое УСН

УСН представляет собой налоговый режим, который применяется к малым и средним предприятиям. Он объединяет несколько видов налогов и упрощает их учет. Видеообъяснения о системах налогообложения можно найти в курсе молодого ИП.

Кому не подходит УСН

Не все предприниматели могут воспользоваться УСН. Существуют ограничения, и если вы попадаете в список, перейти на УСН не получится.

См. также

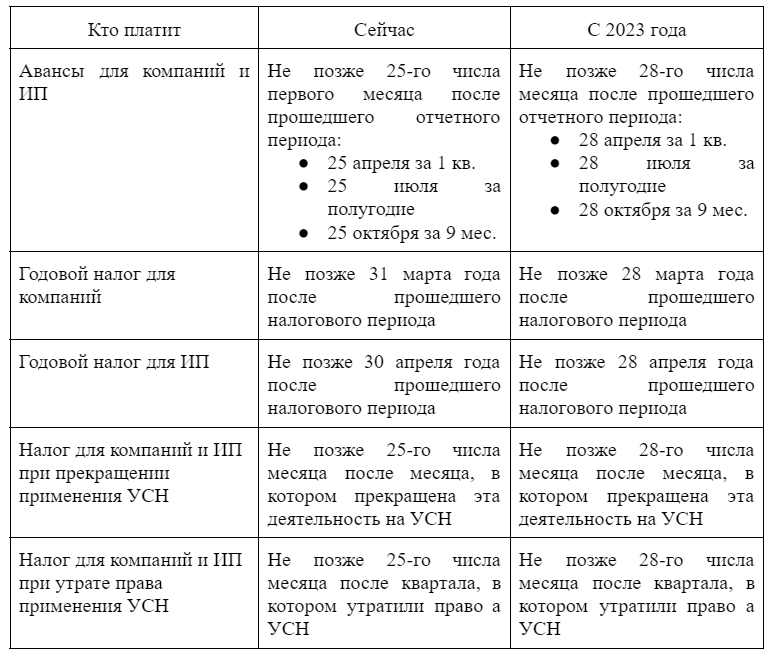

Изменения по УСН в 2021 году

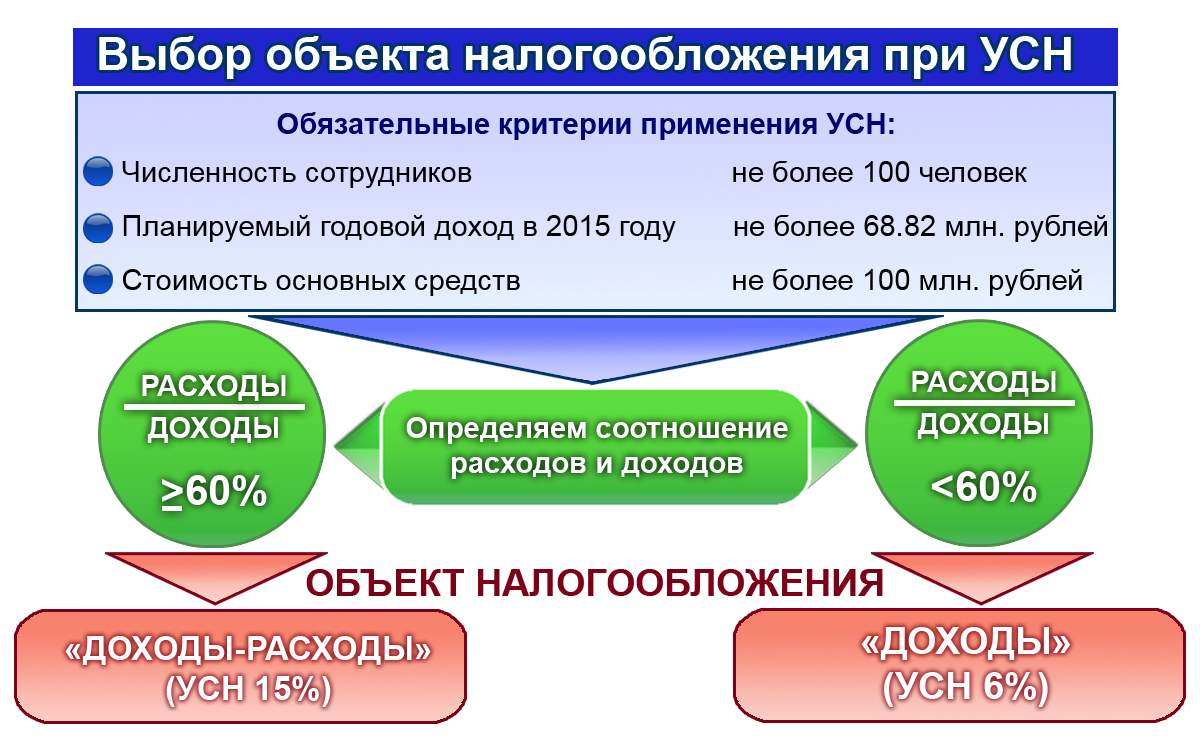

Ранее предприниматели теряли право на УСН, когда их доходы превышали 150 млн ₽ или количество работников становилось больше 100. Однако с внесением изменений в Налоговый кодекс, предприниматели получили некоторые льготы. Теперь при доходах от 188,55 до 251,4 млн ₽ и при количестве сотрудников от 100 до 130, бизнес не теряет право на УСН, но ставка налога становится повышенной. При доходе более 251,4 млн ₽ и количестве работников более 130, предпринимателям придется перейти на общую систему налогообложения.

Два вида УСН

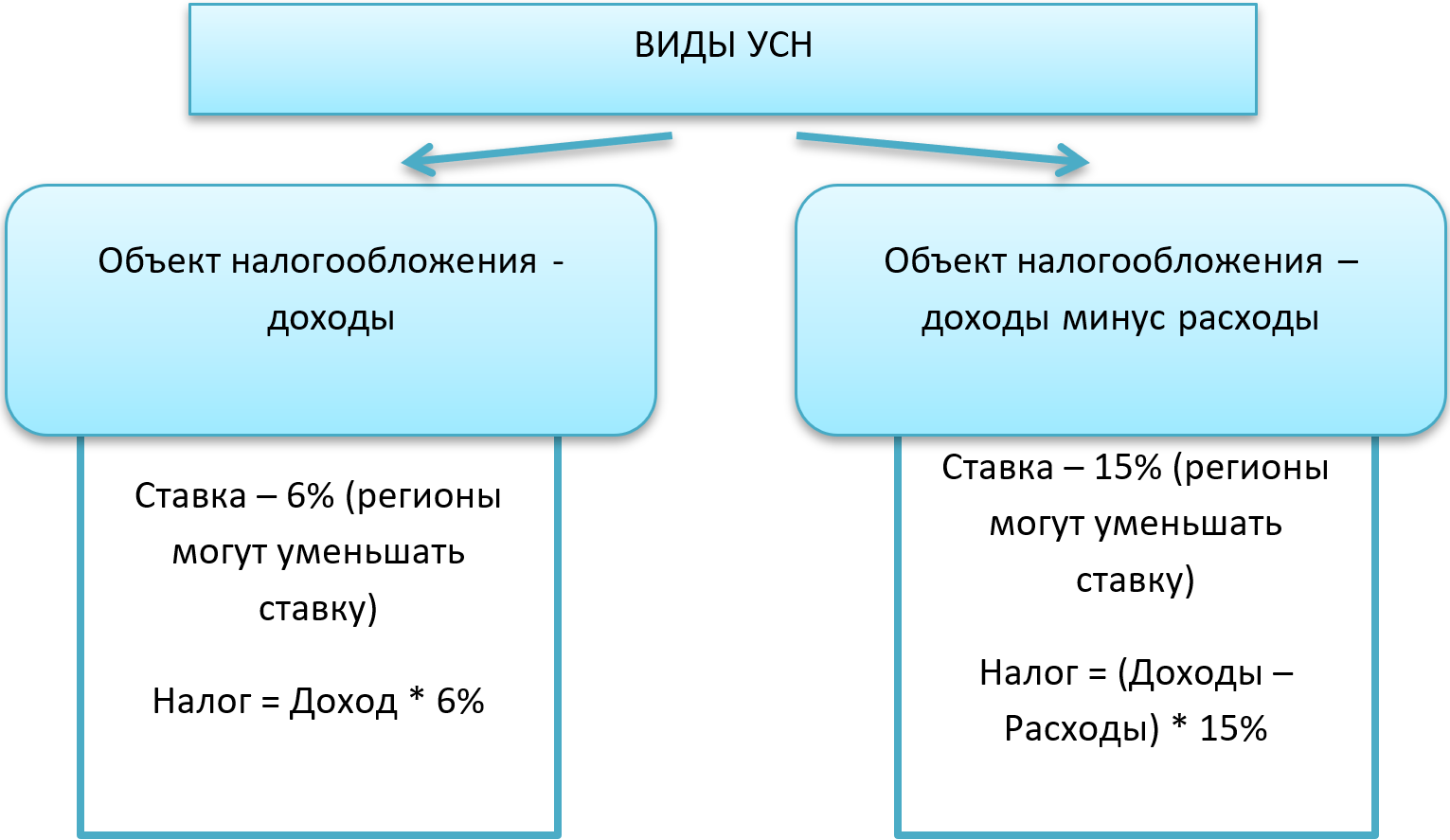

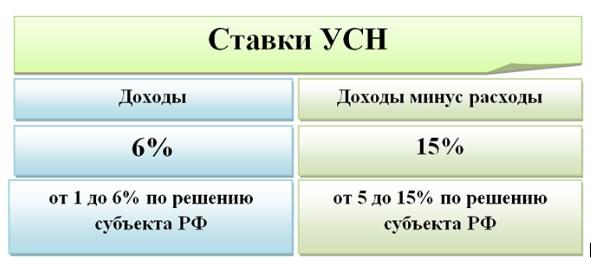

УСН имеет два вида, которые различаются по сумме налога, который нужно уплатить. В Москве ставка УСН составляет 15% для всех и 10% для предприятий сферы социальных услуг, спорта, животноводства и других, определенных законом города. В Санкт-Петербурге ставка УСН составляет 7% для всех предпринимателей. В Екатеринбурге и Свердловской области ставка УСН равна 7% для всех и 5% для предприятий сферы образования, здравоохранения, спорта и других, определенных статьей 2 закона Свердловской области №31-ОЗ. В любом регионе ставка увеличится до 20%, если доходы превысят 150 млн или количество работников превысит 100.

Выгоды применения УСН

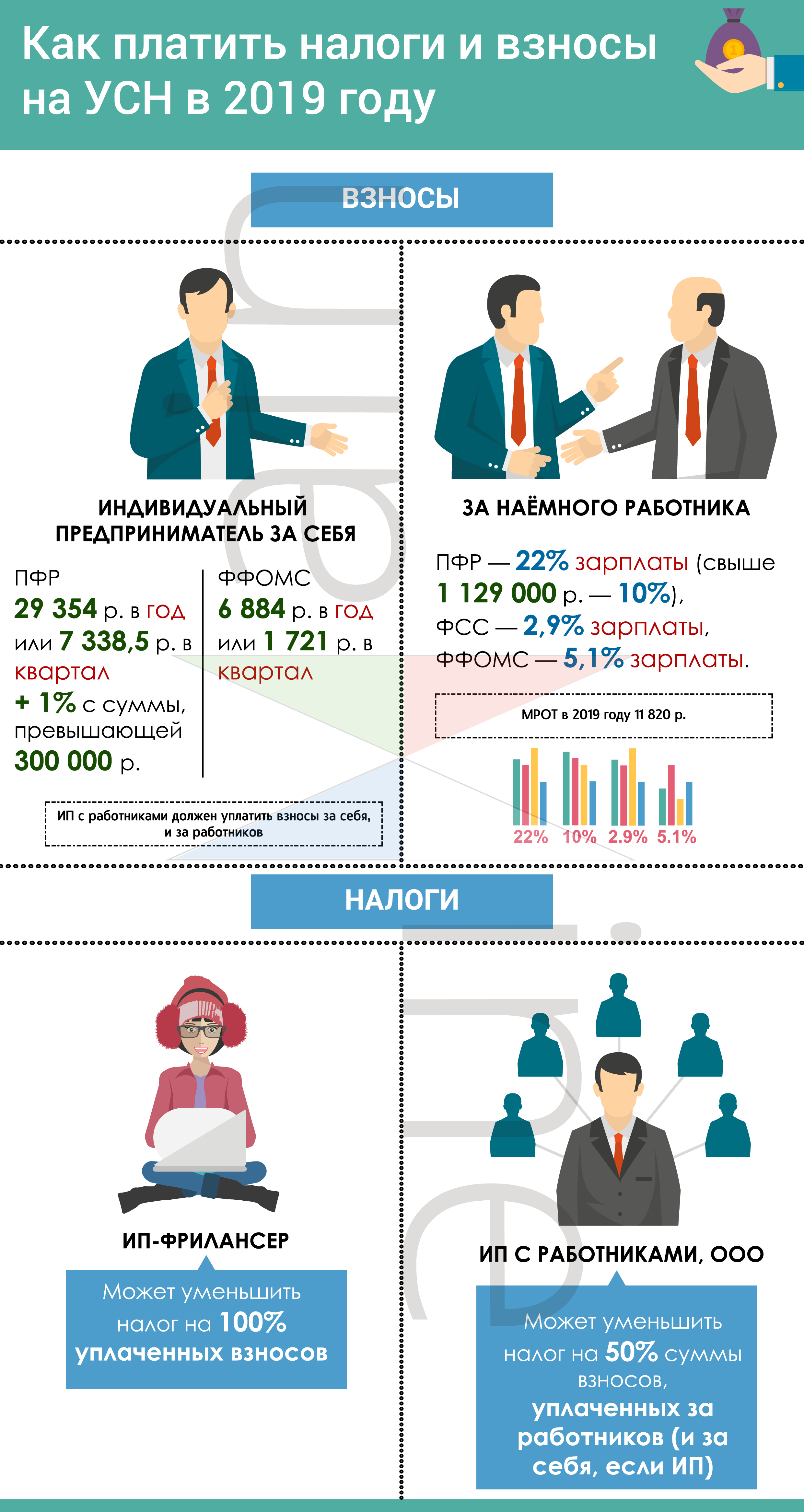

Упрощенная система налогообложения (УСН) является самой популярной среди малого и среднего бизнеса. Ее привлекательность объясняется как низкой налоговой нагрузкой, так и относительной простотой ведения учета. Налоговые ставки на УСН значительно ниже, чем на общей системе налогообложения. Для УСН с объектом "Доходы" ставка составляет всего 6%, а для УСН с объектом "Доходы минус расходы" - 15%. Кроме того, упрощенная система позволяет уменьшить авансовые платежи за счет перечисленных страховых взносов. Предприниматели, применяющие УСН, могут учесть сумму страховых взносов и уменьшить исчисленный налог до 50%.

См. также

Какую УСН выбрать

Выбор системы налогообложения зависит от конкретного бизнеса и его потребностей. Для принятия правильного решения необходимо сравнить различные налоговые режимы и их преимущества. Консультацию по налогообложению можно получить у специалистов.

Заключение

УСН для ИП является наиболее распространенной и удобной системой налогообложения для малого и среднего бизнеса в России. Она позволяет снизить налоговую нагрузку, упростить учет и сэкономить время и ресурсы предпринимателей. Однако при выборе УСН необходимо учитывать особенности своего бизнеса и конкретные условия налогообложения.

Что нам скажет Википедия?

Упрощённая система налогообложения (УСН) — специальный налоговый режим в России, направленный на снижение налоговой нагрузки на субъекты малого бизнеса, а также облегчение и упрощение ведения налогового учёта и бухгалтерского учёта. УСН введена Федеральным законом от 24.07.2002 № 104-ФЗ.

Индивидуальные предприниматели уплачивают взносы по системе обязательного пенсионного страхования и обязательного медицинского страхования в федеральный и территориальный фонды, рассчитываемые от минимального размера оплаты труда, вне зависимости от дохода. С 2014 года, при превышении размера дохода в 300 тысяч рублей в год, уплачиваются взносы в пенсионный фонд России в размере 1 % от дохода за минусом 300 тысяч рублей. С 2012 года взносы в территориальный фонд ОМС отменены.

Доходы минус расходы за отчётный период

Законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 % в зависимости от категорий налогоплательщиков. Например, для Санкт-Петербурга установлена ставка в размере 7 % для организаций и ИП.

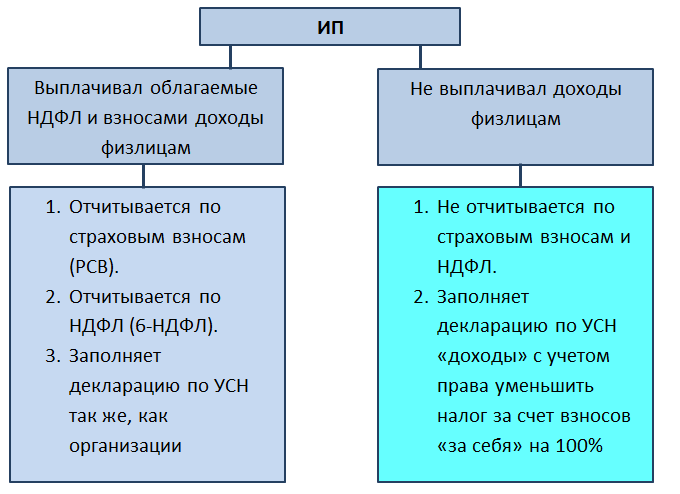

Отчетность индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

Отчётность организации, применяющей упрощённую систему налогообложения

Ведение бухучёта и сдача бухгалтерской отчётности

Упрощённая система налогообложения на основе патента